RECURSOS HUMANOS 2º GESTIÓN ADMINISTRATIVA

Anuncio

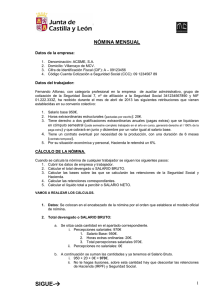

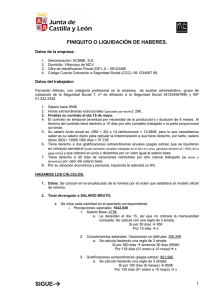

RECURSOS HUMANOS 2º GESTIÓN ADMINISTRATIVA Centro FPE “MARIA INMACULADA” Cádiz EJERCICIOS CÁLCULO COTIZACIONES SEGURIDAD SOCIAL EMPRESA. U.D.11 Curso Escolar: 2013/2014 1. Realizar la cotización que debe realizar la empresa teniendo en cuenta que posee los siguientes empleados a) María: A la que se le abonan las siguientes retribuciones: - Salario Base: 1100 €/mes. - Plus de antigüedad: 50 €/mes. - Plus de productividad: 150 €/mes. b) Alberto: Al que se le abonan las siguiente retribuciones: - Salario Base: 2.500 €/mes. - Plus de productividad: 150 €/mes. - Plus de antigüedad: 50 €/mes. - Horas extraordinarias Fuerza Mayor: 30 €. - Ambos empleados también tienen derecho a dos pagas extraordinarias anuales igual al salario base+plus de antigüedad. A percibir en julio y diciembre. - Sabemos que pertenecen al sector de la publicidad, que según el CNAE su código de identificación es el 73. Luego (IT: 0,90 % IMS: 0,80 %) - Ambos tienen un contrato a jornada completa indefinido y pertenece al grupo de cotización 1, Ingenieros. - IRPF: 15% en ambos Calcula: A) Las cuotas que tendrá que abonar la empresa a la Seguridad Social tanto por parte del trabajador como por parte de la empresa en el mes de enero de 2014. B) Los números para confeccionar el modelo 111 para el primer trimestre de 2014 suponiendo que ambos trabajadores van a cobrar lo mismo durante los tres meses. RECURSOS HUMANOS 2º GESTIÓN ADMINISTRATIVA Centro FPE “MARIA INMACULADA” Cádiz EJERCICIOS CÁLCULO COTIZACIONES SEGURIDAD SOCIAL EMPRESA. U.D.11 Curso Escolar: 2013/2014 A) A.1) En primer lugar vamos a calcular las cotizaciones de María: BCCC = Remuneración mensual + Prorrata pagas extras Remuneración mensual = 1.100 + 50 + 150 = 1.300 € Prorrata pagas extras = ((1.100 + 50) x 2) / 12) = (1.150 x 2) / 12 = 2.500 / 12 = 191,67 € BCCC= 1.300 + 191,67 = 1.491,67 € BCCP= BCCC + horas extraordinarias = 1.491,67 € Una vez que hemos obtenidos las bases de cotización vamos a calcular las cuotas correspondientes a la trabajadora y a la empresa a cargo de dicha trabajadora. A.2) Cotización de la trabajadora: Contingencias comunes: BCCC x 4,7% = 70, 11 € Desempleo: BCCP x 1,55% = 23,12 € Formación profesional: BCCP x 0,1% = 1,49 € Luego la cotización de María es: 70,11 + 23,12 + 1,49 = 94,72 € A.3) Cotización a cargo de la empresa: Contingencias comunes: BCCC x 23,60% = 352, 03 € Desempleo: BCCP x 5,50% = 82,04 € Formación profesional: BCCP x 0,6% = 8,95 € Fogasa: BCCP x 0,2% = 2,98 € IT: BCCP x 0,90 % = 13,43 € IMS: BCCP x 0,80 % = 11,93 € Luego la cotización a cargo la empresa por María es: 352,03 + 82,04 + 8,95 + 2,98 + 13,43 + 11,93 = 471,36 € RECURSOS HUMANOS 2º GESTIÓN ADMINISTRATIVA Centro FPE “MARIA INMACULADA” Cádiz EJERCICIOS CÁLCULO COTIZACIONES SEGURIDAD SOCIAL EMPRESA. U.D.11 Curso Escolar: 2013/2014 A.1) En segundo lugar vamos a calcular las cotizaciones de Alberto: BCCC = Remuneración mensual + Prorrata pagas extras Remuneración mensual = 2.500 + 150 + 50 = 2.700 € Prorrata pagas extras = ((2.500 + 50) x 2) / 12) = (2.550 x 2) / 12 = 5.100 / 12 = 425 € BCCC= 2.700 + 425 = 3.125 € BCCP= BCCC + horas extraordinarias = 3.125 + 30 = 3.155 € Una vez que hemos obtenidos las bases de cotización vamos a calcular las cuotas correspondientes a la trabajadora y a la empresa a cargo de dicho trabajador. A.2) Cotización del trabajador: Contingencias comunes: BCCC x 4,7% = 146, 88 € Desempleo: BCCP x 1,55% = 48,90 € Formación profesional: BCCP x 0,1% = 3,16 € Horas extras fuerza mayor: BCHE FM x 2% = 0,6 € Luego la cotización de Alberto es: 146,88 + 48,90 + 3,16 + 0,6 = 199,54 € A.3) Cotización a cargo de la empresa: Contingencias comunes: BCCC x 23,60% = 737,50 € Desempleo: BCCP x 5,50% = 173,53 € Formación profesional: BCCP x 0,6% = 18,93 € Fogasa: BCCP x 0,2% = 6,31 € Horas extras fuerza mayor: BCHE FM x 2% = 0,6 € IT: BCCP x 0,90 % = 28,40 € IMS: BCCP x 0,80 % = 25,24 € Luego la cotización a cargo la empresa por Alberto es: 737,50 + 173,53 + 18,93 + 6,31 + 0,6 + 28,40 + 25,24 = 990,51 € RECURSOS HUMANOS 2º GESTIÓN ADMINISTRATIVA Centro FPE “MARIA INMACULADA” Cádiz EJERCICIOS CÁLCULO COTIZACIONES SEGURIDAD SOCIAL EMPRESA. U.D.11 Curso Escolar: 2013/2014 A.4) Luego la suma de cotizaciones es la siguiente: Trabajadores: 94,72 (María) + 199,54 (Alberto) = 294,26 € Empresa: 471,36 (María) + 990,51 (Alberto) = 1.461,87 € TOTAL COTIZACIONES= 294,26 + 1.461,87 = 1.756,13 € B) B.1) Calculamos el total devengado por María en los tres últimos meses de 2013: Total devengado un mes= 1.100 + 50 + 150 = 1.300 € Multiplicamos esta cantidad por tres. (1.300 x 3) = 3.900 € La cantidad a deducir por IRPF es: 3.900 x 15% = 585 € B.2) Calculamos el total devengado por Alberto en los tres últimos meses de 2013: Total devengado un mes= 2.500 + 150 + 50 + 30 = 2.730 € Multiplicamos esta cantidad por tres. (2.730 x 3) = 8.190 € La cantidad a deducir por IRPF es: 8.190 x 15% = 1.228,5 € Luego los datos para el modelo 111 serían los siguientes: Nº de perceptores: 2 Importe de las percepciones: 3.900 + 8.190 = 12.090 € Importe de las retenciones: 585 + 1228,50 € = 1.813,50 €