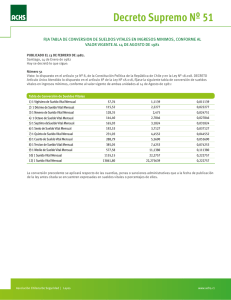

Clasificación de costos •

Anuncio

Clasificación de costos De acuerdo a la función en la q se incurren: • Costos de producción: los q se ocupan en fabricar las materias primas en el producto final. Mano de obra es el costo q interviene directamente en la transformación del producto, como los salarios. Los gastos de fabricación indirectos son los costos q intervienen en la transformación de las materias primas con excepción de lo anterior como mantenimiento, salarios del supervisor, etc.. • los costos de distribución y venta son los q se encargan de llevar el producto de la empresa al ultimo consumidor, publicidad, comisiones , etc • los costos de administración son del área administrativa como los sueldos, teléfonos, etc 2. De acuerdo con su identificación con una actividad, dpto., o producto: • Costo directo es el q se identifica plenamente con una actividad como el sueldo de la secretaria del director de ventas es un costo directo para el el dpto. de ventas. • Costo indirecto se identifica con una actividad determinada como el sueldo del director de producción para el producto o la dep. Algunos costos son duales como el sueldo del grte. Del producto es directo para el are4a de producción pero no para el producto 3. De acuerdo con el tiempo en q fueron calculados: • Costos históricos son los q se incurrieron en un determinado periodo de tiempo como los productos vendidos o los costos en proceso y los costos predeterminados se estiman con bases estadísticas para elaborar presupuestos. 4. De acuerdo con el tiempo en q se cargan o se enfrentan los ingresos: • Costos del periodo son los q se identifican con intervalos de tiempo y no con el productos o servicios • Costos del producto son los q se llevan contra los ingresos cuando se han contribuido a generarlos en formas directas, es decir los costos de los productos q se han vendido 5. De acuerdo con la autoridad: • Los controlables son los q la persona tiene la autoridad para realisarlos o no y los no controlables no se tiene la autoridad De acuerdo con el comportamiento tenemos los variables q cambian en relación directa a una actividad o volumen dado y los fijos permanecen constantes dentro de un periodo determinado, aquí encontramos los fijos discrecionales q son susceptibles de ser modificados como los sueldos. También encontramos los costos relevantes q se modifican de acuerdo la opción q se tome, los irrelevantes permanecen in mutables sin importar la opción elegida. Los costos desembolsables son aquellos q implican una salida de efectivo, estos luego se convierten en históricos. 1