TAREA 2

Instrucciones: Lectura del Código Fiscal de la Federación (CFF)

Revisa el Título Primero: Disposiciones Generales, que comprende los artículos 1 al 14-B.

Elabora un resumen de los principales puntos abordados.

Artículo 1º.

Todas las personas (físicas y morales) deben pagar impuestos según las leyes fiscales de

México, a menos que haya un tratado internacional que indique lo contrario.

Los impuestos solo pueden ser destinados a un gasto público específico por ley.

Los estados extranjeros no tienen que pagar impuestos, excepto en casos de reciprocidad.

Las personas que no están obligadas a pagar impuestos solo deben cumplir con otras

obligaciones establecidas por ley.

Artículo 2º.

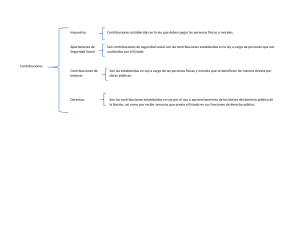

Las contribuciones se dividen en:

Impuestos: Pagados por personas que cumplen con las condiciones previstas por la ley.

Aportaciones de seguridad social: Pagadas por quienes se benefician de los servicios

de seguridad social proporcionados por el Estado.

Contribuciones de mejora: Pagadas por personas que se benefician directamente de las

obras públicas.

Derechos: Pagados por el uso de bienes del Estado o por servicios que este presta.

Los recargos, sanciones y gastos de ejecución son accesorios de las contribuciones.

Artículo 3º.

Los aprovechamientos son ingresos que el Estado recibe por funciones de derecho público,

diferentes a las contribuciones.

También se incluyen los ingresos por multas que no son de carácter fiscal, y que pueden

destinarse a cubrir los gastos de las dependencias que las imponen.

Los productos son los pagos por servicios prestados en funciones de derecho privado,

como el uso de bienes del Estado.

Artículo 4º.

Los créditos fiscales son los que el Estado tiene derecho a percibir, derivados de

contribuciones, sus accesorios, aprovechamientos y responsabilidades.

La Secretaría de Hacienda y Crédito Público es la encargada de recaudar estos créditos.

El Servicio de Administración Tributaria (SAT) es el organismo encargado de cobrar créditos

fiscales.

Artículo 4º-A.

Los impuestos de otros países solicitados a México, de acuerdo con los tratados

internacionales, se recaudarán según las disposiciones de este Código, mediante la

Secretaría de Hacienda y/o sus oficinas autorizadas.

Artículo 5º.

Las leyes fiscales que imponen cargas a los particulares deben aplicarse estrictamente,

especialmente las que definen el sujeto, objeto, base, tasa o tarifa de los impuestos.

Otras disposiciones fiscales pueden interpretarse mediante diferentes métodos jurídicos.

En ausencia de una norma fiscal clara, se aplican las disposiciones del derecho federal

común.

La Razón de negocios es la justificación económica real de los actos jurídicos de los

contribuyentes.

Beneficio fiscal es cualquier reducción, eliminación o diferimiento de una contribución,

incluyendo deducciones, exenciones y acreditamientos.

Presunción de inexistencia de razón de negocios

El Órgano colegiado es el grupo de funcionarios de la Secretaría de Hacienda y Crédito

Público (SHCP) y el Servicio de Administración Tributaria (SAT)

Los efectos fiscales de los actos jurídicos se ajustarán a la realidad económica del

contribuyente.

Artículo 5º-A.

La autoridad fiscal puede presumir que no hay razón de negocios si el beneficio fiscal es

mayor que el económico. Los efectos de esta disposición solo afectan la determinación de

contribuciones, accesorios y multas, sin perjuicio de posibles responsabilidades penales.

Artículo 6º:

Las contribuciones se causan conforme a las situaciones previstas en las leyes fiscales

vigentes.

Los contribuyentes deben calcular las contribuciones a su cargo y pagarlas dentro de los

plazos establecidos. Si las autoridades fiscales deben calcularlas, los contribuyentes deben

proporcionar la información necesaria.

Artículo 7º.

Las leyes fiscales y sus reglamentos entran en vigor el día siguiente a su publicación en el

Diario Oficial de la Federación, salvo que se indique otra fecha.

Artículo 8º.

Se entiende por "México" el país y el territorio nacional según la Constitución, que incluye

la zona económica exclusiva fuera del mar territorial.

Artículo 9º.

Este artículo define quiénes se consideran residentes en México para fines fiscales, lo que

incluye:

A las personas físicas que vivan en México, aunque tengan una casa en otro país, si su

centro de intereses vitales está aquí.

Las personas morales que tengan su administración principal o sede en México.

Las personas que cambien su residencia fiscal a un país con un régimen fiscal preferente

deben cumplir ciertas reglas.

Deben avisar a las autoridades fiscales sobre cualquier cambio de residencia fiscal.

Artículo 10°.

Define lo que se considera "domicilio fiscal".

Para las personas físicas, depende de si realizan actividades empresariales o no.

Para las personas morales, el domicilio es donde esté la administración principal del

negocio.

Si no se especifica, se tomarán los domicilios registrados en bancos o instituciones

financieras.

Artículo 11°.

El ejercicio fiscal (año fiscal) generalmente coincide con el año calendario (de enero a

diciembre).

Si una empresa comienza después del 1 de enero, su ejercicio será irregular, desde que

inicie hasta el 31 de diciembre.

También menciona cómo se calcula el ejercicio fiscal en caso de que una empresa se

liquide, fusione o se escinda.

Artículo 12°.

Establece que no se cuentan los días festivos ni los fines de semana para los plazos

fiscales, pero sí se cuentan para ciertos trámites como declaraciones de impuestos.

Si el plazo finaliza en un día inhábil, se prorroga hasta el siguiente día hábil.

Las autoridades fiscales también pueden suspender los plazos por causas especiales.

Artículo 13°.

Las autoridades fiscales pueden hacer diligencias (como notificaciones) solo en días y

horas hábiles, que son de 7:30 a 18:00 horas.

En el caso de bienes en transporte, las verificaciones pueden hacerse en cualquier

momento. También se menciona que el buzón tributario seguirá el horario estándar de

México.

Artículo 14°.

Este artículo define qué se entiende por "enajenación" (cuando se vende o transmite un

bien).

Habla sobre diferentes formas de enajenación, como la transmisión de propiedad, la venta

en arrendamiento financiero, la cesión de derechos en un fideicomiso, entre otras.

Artículo 14-A:

Explica que los préstamos de títulos o valores no se consideran enajenación siempre que

se devuelvan a su propietario dentro del plazo acordado. Si no se cumplen las condiciones,

la operación se considerará una enajenación.

Artículo 14-B:

En casos de fusión o escisión de empresas, establece que no se considera enajenación si

se cumplen ciertos requisitos, como la continuidad de las actividades de la empresa

fusionante por al menos un año.

También habla sobre las reglas que deben seguir las empresas para evitar que la fusión o

escisión se considere una enajenación para fines fiscales.

0

0