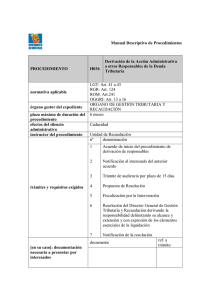

OPE LEX FMI: Nueva agenda mundial El Fondo Monetario Internacional (FMI) ha sido una de las instituciones centrales en la propulsión de las reformas económicas en América Latina en los últimos años, y entre ellas las de contenido tributario. Aunque en muchos casos, su actuación ha sido decisiva para promover una mejora sustancial de la economía de nuestros países, también se critica mucho su actuación desacertada en la prevención de crisis financieras y por el efecto que las políticas que impulsó generaron respecto al aumento de la pobreza en los países en los que se aplicaron. A su vez, en los últimos años, el FMI centró mucho de su esfuerzo en su propio reflotamiento y reorganización en vista de los problemas de gobernanza interna que mantenía, lo que lo alejó del liderazgo en el diseño de las políticas públicas mundiales. En ese sentido, en un reciente comunicado de dicha institución se indica que volverá a centrar sus actividades en cuestiones económicas y financieras apremiantes a nivel mundial, poniendo menos énfasis en la reforma interna. El señor Dominique Strauss-Kahn, titular de la institución, ha trazado cuatro ámbitos prioritarios de trabajo en el próximo tiempo: 1. La ayuda a los países miembros para afrontar crisis inminentes y tareas urgentes, lo que incluiría una visión de cómo responder a los retos que plantea el encarecimiento de los alimentos y de los combustibles, la obtención de lecciones generadas por la crisis del mercado financiero y la profundización de medidas para mejorar ese aspecto, así como el fortalecimiento de las principales dimensiones de la supervisión a los países miembros (no sólo en términos bilaterales, sino multilateralmente). 2. El examen y adaptación de los instrumentos de préstamo a los países miembros desde una nueva óptica, a fin de que sea una buena alternativa para los que estén expuestos a la volatilidad en los flujos de capital y a limitaciones en el acceso al capital privado. 3. La instauración de nuevas herramientas organizativas y prácticas de trabajo, de modo que haya más cohesión al interior del FMI en el enfoque hacia los países de bajo ingreso, una investigación más focalizada y centrada en los vínculos entre la macroeconomía y el sector financiero y, posiblemente, nuevas propuestas para toda una serie de responsabilidades y servicios. 4. El mantenimiento de un proceso de mejora en el ámbito de la gobernabilidad del propio FMI, empezando por el régimen de cuotas y representación de los países miembros y la reforma de la gestión de gobierno. En suma, el FMI quiere recuperar su liderazgo propositivo a nivel mundial, lo que –aunque no se haya explicitado– tendría que incluir una visión sobre el fenómeno tributario y las medidas necesarias para que sea un instrumento de financiación estatal y de búsqueda de la igualdad social, sin ralentizar sustancialmente la economía. Dada la influencia del FMI en las políticas públicas en el Perú, estaremos atentos a sus futuras propuestas generales en materia de tributación. APUNTES TRIBUTARIOS Apuntes Tributarios • PROCEDIMIENTOS TRIBUTARIOS: Reconstrucción de Expedientes por SUNAT El 15 de agosto pasado se publicó la R. de S. Nº 154-2008/SUNAT a fin de establecer las disposiciones para que la SUNAT reconstruya los expedientes de procedimientos bajo trámite (de tributos internos o aduaneros) que sean extraviados, o destruidos por siniestro, robados o sustraídos, y también para los que se encuentren deteriorados total o parcialmente, en lo que fuera aplicable(1). Evidentemente, entendemos que es posible que ocurran los supuestos señalados, pero además consideramos que por aplicación de las reglas de reserva tributaria, la SUNAT debe tomar todas las medidas necesarias para que el extravío, robo o sustracción de expedientes sea una excepción absoluta, de manera que el procedimiento de reconstrucción por tales causales deba ser poco usado. El procedimiento de reconstrucción aprobado supone la realización de dos pasos complementarios y sucesivos. Primero está uno de carácter interno de la SUNAT, y luego el propio trámite de reconstrucción del Expediente, que dará como consecuencia una resolución administrativa que declara tal reconstrucción. Sobre el segundo paso, la Carátula de este número del Suplemento Informe Tributario muestra cuál es el procedimiento a seguir, quedándonos sólo por señalar que como puede verse hay un momento en el que se exige al administrado colaborar en tal reconstrucción por medio de la entrega de la documentación que pudiera poseer, de modo que al tratarse de un deber de colaboración general instaurado por la Ley del Procedimiento Administrativo General (LPAG) y el Código Procesal Civil, su no cumplimiento al nivel de lo esperado por la Administración Tributaria no debería suponer algún tipo de sanción para tal administrado. Respecto al procedimiento previo a la reconstrucción, cabe señalar que se han instaurado los siguientes pasos: 1. El trabajador de la SUNAT que se encuentra en uso o a cargo del Expe- 2 diente, pondrá en conocimiento del Jefe mediante informe la generación del hecho de extravío, siniestro, robo o hurto, constatado por él o enterado luego de un requerimiento del administrado. 2. El Jefe designará al Encargado de realizar las investigaciones pertinentes, las que se realizarán en un plazo máximo de cinco días hábiles contados desde su designación, culminando con el informe correspondiente. En caso de siniestro del Expediente, el Encargado deberá incluir en su informe las razones y causas que han originado el siniestro y el grado de deterioro ocasionado al(los) Expediente(s), y deberá adjuntar la constancia policial, la comunicación ante la Oficina de Seguridad de la SUNAT, o la que corresponda a la naturaleza del siniestro, emitida por la entidad competente y que acredite el caso fortuito o fuerza mayor, así como la documentación que verifique la preexistencia del Expediente y detalles del mismo. Asimismo, deberá adjuntarse el Expediente siniestrado, de ser posible. Cuando se haya afectado más de cinco expedientes, por unidad organizacional, deberá añadir un inventario físico, en el cual se detallará la etapa y condición de los Expedientes incursos en el siniestro. 3. El Jefe, con el informe correspondiente dará inicio al procedimiento de reconstrucción del mismo, conforme al esquema indicado en la Carátula. Finalmente, cabe señalar que si a la fecha de emisión de la Resolución que declara el extravío, siniestro, robo o hurto del Expediente, y hasta la fecha que se emita la Resolución que declara reconstruido el Expediente, estuviese pendiente alguna diligencia que de no efectuarse conlleve grave perjuicio al administrado o a la SUNAT, ésta se realizará conforme a los términos de la documentación existente, dejando expresa constancia de las especiales circunstancias por las cuales dicha diligencia se realiza. • TRIBUNAL FISCAL: Nuevos Precedentes de Observancia Obligatoria El Tribunal Fiscal (TF) ha expedido dos nuevas resoluciones que se publicaron en el Diario Oficial El Peruano, al constituir precedentes de observancia obligatoria. Los casos resueltos corresponden a aspectos de deuda tributaria exigible y al ámbito de aplicación del Impuesto Temporal a los Activos Netos: – CÓDIGO TRIBUTARIO: Registro en las centrales de riesgo la deuda tributaria exigible coactivamente (RTF Nº 9151-1-2008): “La Administración Tributaria se encuentra facultada a registrar en las centrales de riesgo la deuda tributaria exigible coactivamente, no obstante que aún no se haya iniciado el procedimiento de cobranza coactiva o éste haya sido suspendido o dejado sin efecto por razones distintas a la no exigibilidad de la deuda en cobranza”. Como parte de los argumentos del TF se ha señalado que, conforme al artículo 85° del Código Tributario (CT), la Administración Tributaria se encuentra facultada a publicar las deudas tributarias que tengan la condición de exigibles, entendiéndose por éstas aquellas que sean exigibles coactivamente, siendo que en dicha publicación podrá incluirse el nombre comercial del contribuyente y/o responsable, si lo tuviera. De acuerdo con ello, dicha entidad tiene la facultad de publicar las deudas tributarias de los contribuyentes a partir del momento en que éstas tengan la calidad de exigibles coactivamente y mientras mantengan dicha calidad, no existiendo vacío normativo en relación a cuándo se debe efectuar tal publicación. Agrega el TF que si bien la publicación en las centrales de riesgo de las deudas a cargo de los deudores tributarios implica una medida destinada a coaccionar al contribuyente a efectuar el pago, no constituye una medida que deba necesariamente adoptarse dentro de un procedimiento de cobranza coactiva, puesto que ello sólo se ––– (1) Tómese en cuenta que las disposiciones son aplicables a los casos preexistentes a la vigencia de la norma. AGOSTO 2008 APUNTES TRIBUTARIOS prevé respecto de las medidas cautelares establecidas en el artículo 118° del CT y en el artículo 13° de la Ley Nº 26979, modificada por la Ley Nº 28165, cuya naturaleza difiere de la primera, puesto que estas últimas se encuentran referidas a la traba de embargos destinados a la ejecución con el fin de satisfacer la deuda impaga. En esa misma línea se indica que la calificación de una deuda como exigible no es facultad exclusiva del ejecutor coactivo, pues si bien éste no sólo se encuentra facultado sino obligado a verificar la exigibilidad de la deuda antes de iniciar el procedimiento de cobranza coactiva, es la propia entidad administradora quien previamente debe efectuar tal calificación a fin de remitir al ejecutor coactivo la documentación pertinente para el inicio del procedimiento de cobranza coactiva. Por tanto, concluye el TF que la Administración Tributaria se encuentra facultada a registrar en las centrales de riesgo la deuda tributaria que sea exigible coactivamente, para lo cual no requiere que respecto de dicha deuda se haya iniciado el procedimiento de cobranza coactiva, incluso podrá mantener dicho registro si el procedimiento ha sido suspendido o dejado sin efecto por razones distintas a la no exigibilidad de la deuda en cobranza. – ITAN: Inicio de operaciones productivas (RTF Nº 9538-3-2008): “Cuando el inciso a) del artículo 3° del reglamento de la Ley del Impuesto Temporal a los Activos Netos, aprobado por Decreto Supremo Nº 025-2005-EF, dispone que se entiende que una empresa ha iniciado sus operaciones productivas cuando realiza la primera transferencia de bienes o prestación de servicios, salvo el caso de las empresas que se encuentran bajo el ámbito de aplicación del Decreto Legislativo Nº 818 y modificatorias, las que considerarán iniciadas sus operaciones productivas cuando realicen las operaciones de explotación comercial referidas al objetivo principal del contrato, de acuerdo a lo que se establece en el mismo, debe interpretarse que, respecto de las empresas que no se encuentran bajo el ámbito de aplicación del Decreto Legislativo Nº 818, el inicio de las operaciones productivas se producirá con la primera transferencia de bienes o prestación de servicios que sea inherente al objeto social o giro de negocio de la empresa». El TF consideró al resolver esta controversia que de la lectura del artículo 3° del Reglamento de la Ley que crea el Impuesto Temporal a los Activos Netos (ITAN) se desprende que a efectos de la exoneración de este tributo, como regla general se entenderá que las empresas inician operaciones productivas cuando realicen la primera transferencia de bienes o prestación de servicios, la cual deberá ser inherente a sus actividades productivas de acuerdo con el giro del negocio u objeto social, y tratándose del caso especial de las empresas que se encuentran en el ámbito de aplicación del Dec. Leg. Nº 818, se entenderán iniciadas las operaciones de explotación comercial referidas al objetivo principal del contrato de acuerdo con lo señalado por éste. En cuanto al segundo caso, se señala que dicho Reglamento ha recogido una disposición que ya existía en nuestro ordenamiento para efecto de otras normas tributarias, prevista precisamente por la especialidad de ese tipo de contratos, lo cual se hizo con el fin de que no se interprete que para el caso del ITAN, el inicio de las operaciones productivas sería distinto a lo previsto por el citado Dec. Leg. Nº 818 tratándose de las empresas bajo su alcance. • IMPUESTO A LA RENTA: Incremento Patrimonial No Justificado A propósito de la sentencia del Tribunal Constitucional sobre Tributación de Rentas Ilícitas, algunos lectores nos han hecho llegar sus dudas respecto a si en un contrato de mutuo, es posible presumir sin admitir prueba en contrario, que una empresa mutuataria no acredita el incremento patrimonial o una mayor disposición de ingresos para el pago de obligaciones o la realización de consumos, al no utilizar el mutuante los medios de pago para entregar el dinero prestado. Cabe referir que en junio pasado la SUNAT absolvió una consulta de la Cámara de Comercio de Lima sobre el particular, con el elemento adicional de que la citada institución incluyó en el presupuesto de su consulta que la empresa había contabilizado adecuadamente el dinero prestado y además contaba con los contratos de mutuo que sustentaban la entrega del dinero en préstamo. La SUNAT, mediante Informe Nº 0902008-SUNAT/2B0000 concluyó que en el caso planteado, esto es de un mutuo AGOSTO 2008 dinerario en el que el mutuatario recibió del mutuante una suma de dinero sin utilizar los Medios de Pago señalados en el artículo 5° de la Ley de Bancarización e ITF, existiendo la obligación de ello, suponen que el mutuatario no podrá sustentar incremento patrimonial ni una mayor disponibilidad de ingresos para el pago de obligaciones o la realización de consumos con la suma recibida del mutuante. • ASPECTOS LABORALES: Servicio de Registro de Contratos de Trabajo Como informamos el mes pasado, el Ministerio de Trabajo (MTPE) estableció la posibilidad de que progresivamente los empleadores puedan presentar determinados contratos y convenios no laborales por medio de la página web de dicho ministerio a través del Servicio de Registro de Contratos y Convenios On Line. El nuevo servicio debía empezar el 1 de agosto pasado para los Empleadores de Lima Metropolitana y la Provincia Constitucional del Callao. Al respecto, mediante R. M. Nº 2512008-TR, publicada el 20 de agosto pasado, el MTPE ha ampliado el plazo para la presentación de dichos documentos cuyos plazos de presentación estuvieran comprendidos entre el 15 de agosto y el 1 de setiembre de 2008, cuyos procedimientos se encuentran regulados en los numerales 37, 38, 39, 40, 41, 47, 48, 108, 109, 110, 111, 112 y 113, del TUPA del MTPE. Efectivamente, dichos documentos podrán ser presentados hasta treinta días naturales después de vencido el respectivo plazo sin pago de multa o sobretasa, de ser el caso. Evidentemente, dicha ampliación del plazo no implica exoneración alguna de la obligación de suscribir los contratos y convenios de modalidades formativas, ni del cumplimiento de cualquier otra obligación prevista por la ley, así como tampoco la suspensión de las actuaciones inspectoras sobre la materia. Entendemos que la prórroga de presentación se ha hecho en vista que la implementación del sistema del Servicio de Registro de Contratos y Convenios On Line no ha sido óptima, habiéndose presentado algunos inconvenientes según señalan varios de nuestros lectores. 3 INFORME TRIBUTARIO Régimen del Impuesto de Alcabala (SEGUNDA PARTE)(1) c) Inafectaciones subjetivas o por el sujeto adquirente: En virtud al artículo 28° de la LTM, se encuentran inafectos al pago del IA, la adquisición de propiedad inmobiliaria que efectúen las siguientes entidades: – El Gobierno Central, las Regiones y las Municipalidades. Bajo este supuesto destaca el problema de la definición de Gobierno Central y, en particular, el caso de las instituciones públicas descentralizadas. En la RTF Nº 2453-5-2003 se ha señalado que algunas veces se ha utilizado el término “Gobierno Central” en su acepción política y, en otras ocasiones, para denominar al conjunto de órganos de la administración pública a través de los cuales se cumplen las funciones del gobierno nacional, que no han sido descentralizadas administrativamente. Ahora, en la RTF Nº 5433-5-2002 se indica que “doctrinariamente, el concepto de organismo público descentralizado se encuentra vinculado al proceso de descentralización funcional o administrativa llevada a cabo al interior de la administración pública, que consiste en una técnica organizativa que tiene por finalidad crear organizaciones especializadas, formal y jurídicamente autónomas, dotadas de personalidad jurídica distinta de la administración pública matriz”. Por su parte, en la RTF Nº 35-4-1996 se señaló que la denominación de Instituciones Públicas Descentralizadas, bajo el Dec. Leg. Nº 303 y su Reglamento, era la contenida en la Ley de Presupuesto entonces vigente. En la RTF Nº 2894-4-2002 se señala que el Dec. Leg. Nº 303, para efecto de la inafectación de IA, hizo expresa mención a las instituciones públicas diferenciándolas del Gobierno Central, mientras que la LTM vigente solamente se refiere al Gobierno Central, mas no a las instituciones públicas. Por ello, sostiene el TF, fluye que la razón de ser de la nueva norma vigente es que las instituciones públicas no gocen del beneficio de inafectación del referido IA. Este criterio ha sido utilizado reiteradamente por el TF. Sobre el particular, en la RTF Nº 6387-5-2003 se señaló que el contribuyente, como Órgano Público Descentralizado y Autónomo adscrito al Ministerio de la Presidencia, no estaba comprendido en la inafectación al Gobierno Central, fundándose en que pese a estar adscrito a un sector del Gobierno Central, actuaba como “un centro de imputación de relaciones jurídicas con personería jurídica independiente”, y que el hecho de estar adscrito a un Ministerio, no representa que sea parte de él y que conforme un mismo ente jurídico, sino “por el contrario, la creación de organismos descentralizados por parte del gobierno central responde a la necesidad de una descentralización funcional, conformando dichos organismos entes jurídicos distintos a la administración matriz”. Así entonces, esta misma resolución reitera que para el caso del IA, en mérito a una interpretación histórica de las normas, se puede concluir que la inafectación ha sido otorgada al Gobierno Central entendido como administración pública matriz. En la RTF Nº 980-2-2001 se concluyó que el apelante, la Caja de Pensiones Militar Policial, tenía la calidad de Organismo Público Descentralizado y no de Institución Pública, y por tanto 4 no se encontraba en el supuesto de inafectación del artículo 4° del Dec. Leg. Nº 303. Además, en la RTF Nº 6484-1-2003 se consideró que la adquisición de un inmueble por parte del Proyecto Especial CORAH, por estar éste dentro de la estructura de las entidades del Gobierno Central (entendida como administración pública matriz), se encontraba inafecta al pago de IA. Más recientemente, en la RTF Nº 3810-5-2007 se había concluido que la SUNAT era una institución pública descentralizada, que no puede considerarse parte integrante del Gobierno Central, tanto para el Impuesto Predial como del IA que es materia del presente Informe. El Instituto Peruano del Deporte (IPD) tampoco es parte del Gobierno Central, según se desprende la RTF Nº 6028-7-2007. En estos dos casos los apelantes habrían solicitado que se tome en consideración el D. S. Nº 130-2001-EF, sobre el cual el TF señala en el último caso que si bien la Quinta Disposición Complementaria de la norma citada “establece que los organismos públicos e instituciones públicas descentralizadas integran el gobierno central, lo hace para efecto de aclarar que sus bienes son de propiedad estatal y por tanto están sujetos a saneamiento técnico, legal y contable, por lo que carece de sustento lo alegado por el recurrente en este extremo”. Por nuestra parte, desde hace un tiempo, venimos señalando que a los criterios expuestos –y que no están contenidos en resoluciones que constituyan jurisprudencia de observancia obligatoria– se podrían esgrimir argumentos para que el TF reconsidere o fundamente mejor su posición, entre otras razones porque: (i) El hecho que en la LTM se haya omitido nombrar a las instituciones públicas descentralizadas como entidades inafectas no debe conllevar a concluir que éstas se encuentran gravadas, ya que muchos supuestos tributarios en nuestro ordenamiento suelen ser repetitivos (al haber sido redactados a manera de precisión) o finalmente, meramente redundantes; (ii) La clasificación de Gobierno Central e instituciones públicas descentralizadas sirvió –en los últimos años– para efectos presupuestarios principalmente, según las normas de la materia; en todo caso, habría que considerar que la norma que hacía esta distinción (Ley Nº 27209, Ley de Gestión Presupuestaria del Estado) fue derogada por la Ley Nº 28411, Ley General del Sistema Nacional de Presupuesto, señalándose en ésta última norma que las instituciones públicas descentralizadas forman parte de la sección del Gobierno Central; y, (iii) Si bien las instituciones públicas descentralizadas son organismos especiales que no forman parte de la matriz estatal, en el fondo siguen siendo parte del Estado y, deberían tener similar tratamiento de las demás entidades estatales porque la finalidad primordial de la inafectación es no generar imposición sobre bienes del Estado. Sin embargo, en la RTF Nº 1584-1-2007, se reafirma que la LTM no comprende a los organismos públicos (dentro de los ––– (1) La primera parte de este Informe se publicó en la Revista Análisis Tributario, Nº 247, agosto de 2008, págs. 17 a 19. AGOSTO 2008 INFORME TRIBUTARIO – – – – sujetos inafectos del Impuesto al Patrimonio Vehicular), y que dicho criterio no puede quedar desvirtuado por el hecho que la Ley Nº 28411 haya señalado que para efectos de la aplicación de la dicha Ley se considera dentro de las entidades comprendidas en el Gobierno Nacional, a los organismos públicos descentralizados, ni por las disposiciones de cualquier otra norma legal, salvo que esta haga expresa referencia que su alcance comprende a la definición de Gobierno Central a que se refiere la LTM. El mismo criterio se repite en la RTF Nº 31124-2007. Esta última postura también es aplicable al IA, ciertamente. Ahora bien, en lo sucesivo habría de tenerse presente que conforme a la nueva Ley Orgánica del Poder Ejecutivo, publicada el 20 de diciembre de 2007, son entidades públicas del Poder Ejecutivo los organismos públicos, definidos como entidades desconcentradas del Poder Ejecutivo con personería jurídica de Derecho Público, los mismos que serán clasificados en organismos públicos ejecutores y organismos públicos especializados (ver D. S. Nº 034-2008-PCM sobre la calificación de organismos públicos). De acuerdo a ello, hay quienes vienen sosteniendo que si los organismos públicos forman parte del Poder Ejecutivo, que es quien ejerce el Gobierno Nacional, conforme a la Ley de Bases de la Descentralización, de una interpretación de esta última norma se entendería que dichos organismos son parte del Gobierno Central (al equiparar este término con Gobierno Nacional), y por tanto se encontrarían inafectos del IA y otros tributos de la LTM que hacen referencia a dicho supuesto. Empero, cabe señalar que de las RTF Nºs. 1584-1-2007 y 3112-4-2007 antes citadas se desprende que el criterio expuesto por el TF no variaría en tanto no haya una norma legal (entendemos que sin importar el rango y/o jerarquía, lo cual es discutible) que haga referencia expresa a los alcances de Gobierno Central para efectos de la LTM. Por último debemos señalar que, eventualmente, se podría ensayar una mejor redacción para este supuesto para que no genere mayores controversias, por ejemplo señalar que está inafecta al pago del IA, la adquisición de inmuebles que efectúen: “Los Gobiernos Nacional, Regionales y Locales” o “Las entidades estatales” o “Las entidades públicas, salvo que realicen actividad empresarial”, inclusive incorporando las definiciones del caso, y con los alcances que correspondan a cada una de estas posibilidades. Los gobiernos extranjeros y organismos internacionales. En este caso, no creemos que se aplique el Reglamento cuando señala que no son sujetos pasivos del IA los Jefes de Misión Diplomática, ello porque el texto de la LTM es claro al limitar la inafectación solamente a los gobiernos extranjeros(2). Respecto de los organismos internacionales, el Reglamento señala que se entienden por tales a los debidamente acreditados ante el Ministerio de Relaciones Exteriores. Entidades religiosas. En La RTF Nº 1140-7-2007 se reconoció la inafectación del IA a una organización católica que acreditó que formaba parte de la Iglesia Católica con una constancia emitida por la Cancillería del Arzobispado de Lima(3). Cuerpo General de Bomberos Voluntarios del Perú. Universidades y Centros Educativos, conforme a la Constitución. El Reglamento indica que se entiende por Centro Educativo al comprendido en la Ley General de Educación - Ley Nº 23384, lo que debe entenderse referido a la Ley Nº 28044, que establece un nuevo régimen del sector y deroga aquella. Conforme al criterio recogido en las RTF Nºs. 1181-2-2000 y 6286-1-2003, la inafectación a favor de los Institutos Superiores en el caso que éstos carezcan de personería jurídica, por haberse constituido y haber sido autorizados antes del 10 de noviembre de 1996 (fecha de entrada en vigencia de la Ley de Promoción de la Inversión en la Educación aprobada por Dec. Leg. Nº 882), recae en la entidad promotora; no encontrándose obligados aquellos a adoptar alguna de las formas jurídicas reguladas en el derecho común o societario y, por tanto, dicho beneficio debe recaer en la entidad promotora. d) Inafectación a la primera venta por el constructor: La primera venta de inmuebles que realizan las empresas constructoras no se encuentra afecta al IA, salvo en la parte correspondiente al valor del terreno, y esta operación se encuentra gravada con el IGV. Así fue establecido en el artículo 22° de la LTM, y luego en el artículo 71° de la Ley del IGV e ISC, cuyo TUO fue aprobado por D. S. Nº 055-99-EF(4). Para tal caso, la Directiva de Lima ha establecido que para que se configure la inafectación deberán concurrir los siguientes requisitos: – Que el inmueble haya sido transferido por una empresa constructora. – Que la venta sea la primera realizada respecto del inmueble totalmente construido por la empresa constructora o total o parcialmente construido por un tercero para ella. Agrega dicha Directiva que la venta por parte del constructor de inmuebles remodelados, ampliados o refaccionados no se encuentra inafecta del pago del IA y que el supuesto en referencia sólo es aplicable a las transferencias realizadas mediante contratos de compra venta. e) Prescripción Adquisitiva: El Tribunal Registral de la SUNARP, mediante Resolución Nº 316-2007SUNARP-TR-L del 18 de mayo de 2007, ha interpretado que la prescripción adquisitiva de dominio no se encuentra dentro de los supuestos gravados con el IA a que se refiere la LTM(5). f) Otras inafectaciones o exoneraciones: Cabe señalar los siguientes supuestos: – COFOPRI: La 1ª DCT y F de la Ley Nº 27046 contempló la inafectación al IA por las transferencias de propiedad que realice la Comisión de Formalización de la Propiedad Informal (COFOPRI), sin importar el tipo de transferencia, a favor de terceros así como las que se realicen a su favor, o las que lleguen a realizar los propietarios privados a favor de los ocupantes poseedores en los procesos de formalización ante dicha entidad. Lo mismo se deduce de lo señalado por el artículo 40° del D. S. Nº 009-99-MTC, TUO de la Ley de Promoción del Acceso a la Propiedad Formal, y por la Ley Nº 28014 que ––– (2) Bajo una interpretación literal, está inafecto el Gobierno y no el funcionario, quien deberá pagar el IA cuando compre un inmueble afecto. El Reglamento del Dec. Leg. Nº 303 establecía que no eran sujetos pasivos del Impuesto: “c) Los Gobiernos Extranjeros o los Jefes de Misión Diplomática a condición de reciprocidad, siempre que las adquisiciones de inmuebles se realicen a nombre del Estado y se destinen a residencias de sus representantes Diplomáticos o al funcionamiento de oficinas dependientes de sus embajadas, legaciones y consulados; d) Los organismos internacionales, entendiéndose por tales los debidamente acreditados ante el Ministerio de Relaciones Exteriores”. (3) Ver “Impuesto Predial y de Alcabala: La calidad de entidad religiosa y las inafectaciones de la LTM”. EN: Suplemento Informe Tributario, Nº 206, julio de 2008, pág. 4. (4) Según el numeral 9 del artículo 5° del Reglamento de la Ley del IGV e ISC, la base imponible del IGV en la primera venta de inmuebles realizada por el constructor, se excluirá el monto de la transferencia el valor del terreno. Para tal efecto, se considerará que el valor del terreno representa el cincuenta por ciento del valor total de la transferencia del inmueble. (5) Ver “Prescripción adquisitiva de un inmueble: ¿Es necesario acreditar el pago del Impuesto de Alcabala y el Impuesto Predial ante el Registrador Público?”. EN: Suplemento Informe Tributario, Nº 204, mayo de 2008, pág. 3. AGOSTO 2008 5 INFORME TRIBUTARIO – – – – – 6 exonera a dicha entidad del pago de cualquier tasa, arancel, derecho registral, municipal u otro cobro para la ejecución del programa de formalización de la propiedad. En la RTF Nº 47-1-2006 se ha señalado que la inafectación a las transferencias que realicen los propietarios privados a favor de los ocupantes poseedores o tenedores en los procesos de formalización a cargo de COFOPRI guardan “relación” con el supuesto a que se refiere el numeral 6.4 del artículo 6° de la Ley Nº 27301, en ese sentido, se afirma que la transferencia de propiedad inmueble (la “fábrica“ o “construcción“) de las municipalidades distritales se encuentra inafecta al pago de IA, en la medida que el inmueble transferido hubiera estado comprendido en un proceso de formalización a cargo de COFOPRI(6). Debe destacarse que la Directiva de Lima ha señalado que se encuentra exonerada del IA la primera transferencia de dominio realizada por el Estado a favor de urbanizaciones populares, en los procesos de regularización de su propiedad seguidos durante la ejecución del Programa de Formalización de la Propiedad. Asimismo, que están inafectas las transferencias de propiedad que realice la Comisión de Formalización de la Propiedad Informal a título oneroso o gratuito a favor de terceros y las que realicen los propietarios privados en favor de los ocupantes poseedores o tenedores en los procesos de formalización a cargo de dicha Comisión. Partidos Políticos: Se ha sostenido que en virtud al artículo 33° de la Ley Nº 28094, los Partidos Políticos quedan exceptuados del pago del IA. Dicha norma señala que “(e)l régimen tributario aplicable a los partidos políticos es el que la ley establece para las asociaciones. No obstante ello, quedan exceptuados del pago de los impuestos directos”. Patrimonio Cultural de la Nación: En el artículo 46° de la Ley Nº 28296 se señala que las transferencias de inmuebles integrantes del Patrimonio Cultural de la Nación efectuadas por el Gobierno Central, Regional y las Municipalidades, a favor del INC, Biblioteca Nacional y Archivo General de la Nación no se encuentran gravadas con el IA. Dicha norma ha calificado a tal inafectación como un incentivo tributario para las personas naturales o jurídicas que sean propietarias de bienes culturales muebles e inmuebles. CETICOS: El artículo 3° del TUO de las normas con rango de Ley emitidas en relación a los CETICOS, que fue aprobado por D. S. Nº 112-97-EF, contempla la exoneración de todo tributo municipal a favor de las empresas que se hayan constituido o establecido hasta el 31 de diciembre de 2004 en los CETICOS Ilo, Matarani y Tacna. La exoneración operará hasta el 31 de diciembre del año 2012. Igual exoneración se ha otorgado al CETICOS Loreto, por 50 años computados desde el 22 de mayo de 1998, fecha de publicación de la Ley Nº 26953. Reorganización de Empresas del Estado: El Dec. Leg. Nº 782, publicado el 31 de diciembre de 1993, exonera del IA a las transferencias patrimoniales derivadas de las fusiones, divisiones o cualquier otro tipo de reorganización de empresas del Estado, que tengan lugar en virtud del Dec. Leg. Nº 674, Ley de Promoción a la Inversión Privada en las Empresas del Estado. La Ley Nº 26728, publicada el 31 de diciembre de 1996, ha precisado que esa exoneración se mantendrá vigente hasta que culmine el referido proceso de promoción. Transferencias a favor del Estado por concesionarias de proyectos de inversión en obras públicas: Está inafecta la transferencia a favor del Estado de los bienes adquiridos o construidos por el concesionario de proyectos de inversión en obras públicas de infraestructura y de servicios públicos, bajo contratos celebrados al amparo del TUO correspondiente, aprobado por D. S. Nº 056-96-PCM modificado por la Ley Nº 27156. Finalmente, debe señalarse que en su Resolución Nº 6433-52003, el TF ha precisado que el literal x) de la 1ª DF de la LTM derogó todas las disposiciones que se opongan a ella. Tal es el caso de la Ley Nº 13500, Normas para la Constitución de Asociaciones de Servidores Públicos y Particulares con fines de Construcción o Adquisición de Viviendas, quedando así sin efecto la exoneración del IA que se contemplaba a favor de las mencionadas asociaciones. III. SUJETOS DEL IMPUESTO 1. Sujeto Pasivo El sujeto obligado al pago del IA, en calidad de contribuyente, es la persona que adquiere en propiedad el inmueble(7). Entre los adquirentes, el caso más claro es del comprador en el marco de un contrato de compraventa, aunque hay otros sujetos que adquieren la propiedad por otros mecanismos diferentes a la compraventa. Conforme al artículo 923° del Código Civil (CC), se entiende que es propietario quien ostenta la titularidad del derecho real de propiedad que es el “poder jurídico que permite usar, disponer y reivindicar un bien”. Por último, debe tenerse en cuenta que cualquier pacto en contrario para liberar o trasladar el gravamen a un sujeto distinto al adquirente, no surte efectos ante la Administración Tributaria, conforme se dispone en el artículo 5° del Reglamento, en concordancia con el artículo 26° del Código Tributario (CT). 2. Sujeto Activo La titularidad de la prestación tributaria por el IA puede corresponder a las municipalidades distritales o provinciales, que son órganos de los Gobiernos Locales, de conformidad con la Ley de Bases de la Descentralización. Una municipalidad distrital asume la administración del IA, cuando la municipalidad provincial a la cual pertenezca no tenga constituido el denominado Fondo de Inversión Municipal, caso contrario, será la municipalidad provincial la que administre este tributo. En este último supuesto, la LTM ha contemplado que las municipalidades provinciales, al ser acreedoras del Impuesto, transferirán bajo responsabilidad del titular de la entidad y dentro de los diez (10) días hábiles siguientes al último día del mes que se recibe el pago, el 50 por ciento del Impuesto recaudado a la municipalidad distrital en cuyo territorio se ubique el inmueble materia de la transferencia que generó el gravamen y, el 50 por ciento restante, al Fondo de Inversión que corresponda(8). Según la citada Ley de Bases de la Descentralización, en la capital de la República el Gobierno Local lo ejerce la Municipalidad Metropolitana de Lima. La Directiva de Lima ha establecido que la Municipalidad Metropolitana de Lima es acreedora del IA por las transferencias de ––– (6) Ver “Impuesto de Alcabala y COFOPRI: Sobre la inafectación a la transferencia de lotes de propiedad del Estado ocupados por mercados”. EN: Suplemento Informe Tributario, Nº 180, mayo de 2006, pág. 3. (7) Por esa razón, en la RTF Nº 6079-1-2004 se considera que el vendedor, al no tener la calidad de contribuyente, no se encuentra legitimado para presentar la solicitud de prescripción del IA. (8) Sobre el particular, pueden leerse nuestros comentarios en el Suplemento Informe Tributario, Nº 107, abril de 2000, pág. 3. AGOSTO 2008 INFORME TRIBUTARIO inmuebles realizadas dentro de la provincia de Lima, siendo el SAT quien realizará la recaudación, administración y fiscalización del referido Impuesto. Se añade que tratándose de transferencia de inmuebles en los que dos o más municipalidades distritales reclamen para sí la transferencia del Impuesto recaudado por considerar que los inmuebles se encuentran ubicados en su jurisdicción, se reputará como válida la transferencia realizada a la municipalidad distrital que figure en el registro de propiedad inmueble respecto del predio en cuestión. La referida Directiva ha señalado asimismo que las municipalidades distritales de la provincia de Lima deberán remitir, en archivo magnético, dentro del mes siguiente de realizadas, la relación de las transferencias de propiedad efectuadas en el mes, respecto a las cuales tome conocimiento en el ámbito de su competencia. El SAT publicará en su página web (http://www.sat.gob.pe) el formato de archivo que deberán utilizar las municipalidades para la remisión de la información a que se refiere el párrafo precedente. En el caso que las municipalidades distritales hayan suscrito con el SAT Convenios de intercambio de información, deberán utilizar el módulo denominado INFOMUNI, de acuerdo a la periodicidad establecida en dichos convenios. Finalmente, la misma Directiva ha establecido que la administración del IA, incluyendo la tramitación de los procedimientos contenciosos y no contenciosos, se encuentra a cargo del SAT; en ese sentido, todo pago efectuado ante entidad distinta resultará indebido y no afectará la facultad del SAT para efectuar su cobranza. 3. Zona de conflicto de jurisdicción La Tercera Disposición Complementaria de la Ley Nº 27972, Ley Orgánica de Municipalidades (LOM), contempla que tratándose de predios respecto de los cuales dos o más jurisdicciones reclaman para sí los tributos municipales que se calculan en base al valor de autovalúo de los mismos, o al costo del servicio prestado, se reputarán como válidos los pagos efectuados a la municipalidad de la jurisdicción a la que corresponda el predio según la inscripción registral de propiedad inmueble correspondiente(9). En caso de predios que no cuenten con inscripción registral, se reputarán como válidos los pagos efectuados a cualquiera de las jurisdicciones distritales en conflicto, a elección del contribuyente. Ahora bien, debe tenerse en cuenta que con la modificación del artículo 24° de la LTM por el Dec. Leg. Nº 952, ahora el IA se calcula en base al valor de transferencia y no al valor de autovalúo, salvo que éste sea mayor. Así entonces, no siempre podrá invocarse el dispositivo de la LOM para solucionar el problema del conflicto de jurisdicción, ya que sólo es aplicable en el supuesto de que el tributo que pretendan cobrar las municipalidades se calcule en base al valor del autovalúo. Cabe mencionar de manera ilustrativa la RTF Nº 7096-5-2003, que resuelve un caso en el que no quedaba claro a qué jurisdicción correspondía el predio según el Registro de Propiedad Inmueble, por lo que se ordena a la Administración Tributaria que verifique tal situación y emita un nuevo pronunciamiento en base a la norma citada. Asimismo, en la RTF Nº 7097-5-2003 se determinó la jurisdicción de la municipalidad de acuerdo al registro del predio, donde incluso el contribuyente efectuó pagos por el IA, por lo que se ordenó dar de baja como contribuyente en la otra Municipalidad que pretendía tener jurisdicción. Un criterio similar puede leerse en la RTF Nº 2286-4-2004. IV. NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria del IA nace en el preciso momento en que se produce la transferencia de propiedad del inmueble(10), conforme se señala en la RTF Nº 265-5-2004. Esta obligación del IA se convierte en exigible al día siguiente de la fecha vencimiento para su cancelación. Debe tenerse presente que en las RTF Nºs. 3987-3-2002 y Nº 502-5-2000, se ha asumido que en nuestro ordenamiento jurídico la transferencia de propiedad de los bienes inmuebles es consensual, es decir, se realiza con el solo consentimiento de las partes, no siendo necesaria la inscripción registral. En tal sentido, se entiende que la suscripción de un contrato de compraventa determina la transferencia de propiedad (criterio recogido en la RTF Nº 4162-6-2003). Conforme a ello, la fecha de la transferencia del bien no siempre coincide con la fecha del testimonio de la escritura pública de compraventa, de tal modo que la transferencia de propiedad y el nacimiento de la obligación de pago del IA ocurren en el momento en que las partes se obligan a transferir el bien y a pagar su precio, no siendo necesario que dicho acuerdo conste en escritura pública (Ver las RTF Nºs. 6565-1-2002, 5426-2-2004 y 3612-4-2003). A diferencia de ello, la donación se entiende celebrada con el otorgamiento de la escritura pública, de conformidad con el artículo 1625° del CC, criterio que ha sido recogido acertadamente en las RTF Nºs. 041-3-97, 181-2-97 y 4162-6-2003. Ahora bien, en el caso de transferencia de un bien mediante subasta pública, ésta se produce con el otorgamiento de la buena pro, conforme se ha indicado en las RTF Nºs. 3987-3-2002, 1242-2000 y 1055-2-2000. En otro tema, en la RTF Nº 850-2-2001 se ha precisado que en el supuesto de que una norma autorice a una entidad pública transferir directamente un inmueble a favor de otra entidad, se considera que la obligación tributaria nació al entrar en vigencia dicha norma. Por otro lado, la RTF Nº 3987-3-2002 señala que la cesión de derechos realizada por el comprador de un inmueble no enerva su condición de contribuyente del IA, dado que ya nació la obligación tributaria. Cabe mencionar que el Reglamento señala que tratándose de actos jurídicos en los cuales medie una condición suspensiva para que se realice la transferencia, la obligación tributaria nace en la oportunidad en que ésta se cumple. La Directiva de Lima ha establecido que la obligación tributaria nace en la oportunidad en que se produce la transferencia o se pacta la reserva de propiedad. Agrega la misma que en el primer supuesto se considera realizada la transferencia, según el caso, en la siguiente oportunidad: ––– (9) El Tribunal Constitucional, en el Expediente Nº 2722-2002-AC/TC, ordenó a la municipalidad demandada cumplir con recaudar el IA proveniente de la adquisición de un inmueble mediante una compraventa, pese a que el referido contrato venía siendo cuestionado judicialmente, como afirmaba el demandado. (10) El Proyecto de Reglamento señala que se considera realizada la transferencia: a) en los contratos de compraventa, permuta, contratos con dación en pago, en la fecha en que se suscribe el correspondiente contrato; b) en los contratos de compraventa con reserva de propiedad, en la fecha que se realice el pago del importe del precio convenido; c) en los contratos de donación, en la fecha que se otorgue la escritura pública; d) en los contratos de arrendamiento financiero, en la fecha en que surte efecto la opción de compra ejercida por el arrendador conforme al contrato correspondiente; e) en los aportes para la constitución de sociedades o personas jurídicas o aportes para aumento de capital, en la fecha en que se otorga la escritura pública; f) en las transferencias provenientes de procesos judiciales, o adjudicaciones realizadas por remate dentro de un proceso judicial o procedimiento de ejecución coactiva, en la fecha de expedición de la resolución, judicial o administrativa, que ordena la entrega del bien a favor del adjudicatario; g) en los acuerdos de fusión o escisión de sociedades, en la fecha fijada para la vigencia del acuerdo de fusión o escisión, respectivamente; h) en la prescripción adquisitiva, en la fecha de expedición de la resolución judicial, escritura pública o firma del formulario registral, mediante la cual declara adquirida la propiedad del bien por prescripción; e, i) en los contratos de transferencia de propiedad sobre bienes futuros, en la fecha en que se cumple la condición establecida en el contrato. AGOSTO 2008 7 INFORME TRIBUTARIO – En los contratos de compraventa, permuta, contratos con dación en pago, en la fecha de celebración del acuerdo, que conste en el documento privado o minuta. – En los contratos de donación, en la fecha que se otorgue la escritura pública. – En los contratos de arrendamiento financiero(11), en la fecha del documento en el que se hace efectiva la opción de compra. – En la promesa unilateral, en la fecha del consentimiento del destinatario. – En las transferencias provenientes de procesos judiciales o adjudicaciones realizadas por remate dentro de un proceso judicial o procedimiento de ejecución coactiva, en la fecha de expedición de la resolución judicial o administrativa que ordena la entrega del bien a favor del adjudicatario. – En los acuerdos de fusión, escisión y otras formas de reorganización de sociedades, en la fecha fijada para la entrada en vigencia del acuerdo. – En los aportes para la constitución de personas jurídicas o aportes a su capital o disolución de la sociedad, en la fecha que se otorgue la escritura pública. – En la transferencia de bienes futuros, en la fecha del documento que acredite la existencia del bien. – En los demás actos mediante los cuales se transfiera propiedad, en la fecha de su realización, que conste en el documento privado o minuta. Finalmente cabe señalar que la misma Directiva establece que cuando el SAT así lo requiera la transferencia deberá ser acreditada mediante documento de fecha cierta. V. BASE IMPONIBLE La base imponible está constituida por el valor de transferencia, salvo que éste sea menor al valor de autovalúo del predio, conforme se indica en el artículo 24° de la LTM(12). Como se recuerda, antes, este valor estaba constituido únicamente por el monto de autovalúo, es decir, se adoptaba un valor referencial aunque éste fuera distinto al precio real del predio, criterio confirmado por la RTF Nº 5811-5-2003. La modificación de esta norma surge en el entendido que, al ser el hecho imponible gravado la transferencia de predios, resultaba coherente que la base imponible del mismo esté dado por el valor de la transferencia, criterio aplicado por la legislación comparada, y no el valor de autovalúo, ya que éste se aleja del valor de mercado(13). Con ocasión de ese cambio, resulta importante señalar que conforme al criterio señalado en la RTF Nº 7894-4-2001, la base imponible del IA se determinará en base a la situación jurídica del inmueble al momento de la transferencia, con prescindencia del uso posterior del mismo. Ahora bien, en caso el valor de transferencia sea menor que el valor de autovalúo del predio, correspondiente al ejercicio en que se produce la transferencia, y ajustado por el Índice de Precios al Por Mayor (IPM) para Lima Metropolitana (que determina el Instituto Nacional de Estadística e Informática), se preferirá este último como base imponible del IA. En ese caso, el valor de autovalúo a tomarse es el correspondiente al ejercicio en que se produce la transferencia (criterio recogido en la RTF Nº 4305-2-2004). Sobre el ajuste del autovalúo por el IPM, éste se aplica a las transferencias que se realicen a partir del 1 de febrero de cada año y, para su determinación, se tomará en cuenta el índice acumulado del ejercicio, hasta el mes precedente a la fecha que se produzca la transferencia. En la RTF Nº 124-2-2000 se señaló que en el supuesto que por 8 un mismo precio se adquieran bienes inmuebles (terrenos e instalaciones fijas) y muebles (equipos, maquinaria, mobiliario y nombre comercial), no es posible que se considere como la base imponible del IA al valor total de la transferencia. Por otro lado, el Reglamento señala que tratándose de transferencia de inmuebles en las que el precio se pague en moneda extranjera, el Impuesto se liquidará sobre el monto que resulte de convertir dicha moneda a moneda nacional, utilizándose para tal efecto el tipo de cambio venta vigente a la fecha de la firma de la minuta o contrato. En tal caso, el tipo de cambio aplicable será el de mercado de la oferta. Así, de no existir éste, se utilizará el tipo de cambio venta de moneda extranjera más alto, regulado por el Banco Central de Reserva (ahora determinado por la Superintendencia de Banca y Seguros - SBS). En el caso que en el día de celebración del contrato o minuta no se publicase el tipo de cambio referido se aplicará el de la publicación inmediata anterior. Cabe referir que para determinar el valor de transferencia sobre el que se liquidará el Impuesto, debe tomarse en cuenta, en cuanto resulte aplicable, lo señalado por el artículo 8° del Reglamento(14). Finalmente, conviene destacar los siguientes lineamientos de la Directiva de Lima: 1. Primera venta de inmuebles realizada por las empresas constructoras – La primera venta de inmuebles realizadas por las empresas constructoras sólo se encuentra gravada en la parte correspondiente al valor del terreno, según autovalúo. – Para efectos de la afectación parcial a que se refiere el inciso anterior, se considera empresa constructora a las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas, asociaciones en participación, comunidad de bienes, consorcios, joint ventures u otras formas de contratos de colaboración empresarial que lleven contabilidad independiente, sociedades irregulares, patrimonios fideicometidos de sociedades titulizadoras, los fondos mutuos de inversión en valores, que realicen actividad empresarial dedicada a la venta de inmuebles construidos totalmente por ella o que hayan sido construidos total o parcialmente por un tercero para ella. A tal efecto, se entenderá que el predio ha sido construido parcialmente por un tercero cuando este último construya alguna parte del predio y/o asuma cualquiera de los componentes del valor agregado de la construcción. ––– (11) En la RTF Nº 805-6-2005 se ha señalado que el arrendamiento financiero es una operación gravada con el IA, y que esta modalidad de adquisición de inmueble no se encuentra dentro de las inafectaciones señaladas en los artículos 27° y 28° de la LTM. (12) Esta norma se aplica para las operaciones realizadas a partir del 1 de marzo de 2004, conforme la modificación operada por el Dec. Leg. Nº 952, publicado el 3 de febrero de 2004. (13) Conforme se ha señalado en el proyecto del MEF de modificación de la LTM, según información de la CONATA, la valorización oficial de los predios para el año 2003 llegó a representar alrededor del 60 por ciento del valor comercial del predio, razón por la que el margen resultante entre el valor comercial y el valor de autovalúo generaría una mayor recaudación a favor de las municipalidades. (14) Según el Proyecto de Reglamento, se aplicarán las reglas siguientes: a) inmuebles transferidos a título gratuito: el valor asignado en el respectivo contrato; b) inmuebles adjudicados en pago: el valor por el cual el acreedor recibe el bien en pago; c) inmuebles que se transfieren mediante contrato de arrendamiento financiero: el valor que se le asigna para ejercer la respectiva opción de compra; d) inmuebles que se transfieren mediante procesos judiciales o adjudicaciones realizadas por remate dentro de un proceso judicial o procedimiento de ejecución coactiva: el valor de ingreso al patrimonio de la empresa; e) inmuebles que se transfieren por acuerdos de fusión o escisión de sociedades: el valor del ingreso al patrimonio de la empresa; f) inmuebles que se transfieren en los aportes para la constitución de personas jurídicas o aportes a su capital o disolución de la sociedad: el valor del ingreso al patrimonio de la empresa; y, g) inmuebles que transfieran en la primera venta de inmuebles realizadas por las empresas constructoras: sólo se encuentra gravada en la parte correspondiente al valor del terreno. Si los contratos de transferencia no señalan el valor que corresponde al terreno diferenciado del valor de la construcción, el valor del terreno será equivalente al 50 por ciento del monto total de la transferencia. AGOSTO 2008 INFORME TRIBUTARIO – 2. 3. 4. 5. Tratándose de sujetos que no realicen actividad empresarial a la que se refiere el párrafo anterior, pero que vendan inmuebles construidos totalmente por ella o que hayan sido construidos total o parcialmente por un tercero para ella, serán consideradas como empresas constructoras en tanto sean habituales en dichas operaciones. Se considerará que existe habitualidad cuando el transferente realice, de forma individual o en forma asociada, la venta de, por lo menos, dos inmuebles dentro de un periodo de doce meses. En este supuesto, el tratamiento de empresa constructora se aplicará a partir del segundo inmueble transferido. Para efectos del cómputo del plazo de doce meses, se considerará el periodo comprendido entre la fecha de la transferencia en la que se configura la habitualidad y el mismo día y mes del año anterior. Si se realiza en un solo acto la venta de dos o más inmuebles, se entenderá que la primera transferencia es la del inmueble de menor autovalúo. En este caso, se aplicará lo dispuesto en el artículo 22° de la LTM, a partir de la segunda transferencia. Adicionalmente se ha señalado que sin perjuicio de lo previsto anteriormente, a partir del 1 de enero de 2009, la habitualidad se regulará de conformidad con lo previsto en el artículo 4° de la Ley del Impuesto a la Renta, modificado por el Decreto Legislativo Nº 972. Transferencia de bien futuro La base imponible para las transferencias de bienes futuros se encuentra constituida por el valor de transferencia establecido en el respectivo contrato, el cual no podrá ser menor al valor de autovalúo del predio correspondiente, salvo en el caso de la primera venta de inmuebles realizada por las empresas constructoras. Transferencia por aportes de capital, disolución y reorganización de sociedades En los casos de transferencias por aportes de capital, disolución y reorganización de sociedades (fusión, escisión, otras formas de reorganización), la base imponible del IA estará constituida por el valor de transferencia fijado por las partes y, en su defecto, en función del valor contable, el cual no podrá ser inferior al valor del autovalúo del predio ajustado por el IPM. Para tal fin, el adquirente proporcionará a la Administración Tributaria la información contable respectiva a efectos de liquidar y pagar el Impuesto. Transferencias de porcentajes o alícuotas de propiedad de un predio En los casos de transferencia de un porcentaje de propiedad, se compara el valor de la transferencia con el valor total del autovalúo ajustado por el IPM multiplicado por el porcentaje de propiedad transferido. Al valor que resultase mayor, se deducirá el monto de 10 UIT, este resultado final constituirá la base imponible sobre la cual se aplicará la tasa del Impuesto. Sobre el particular pueden verse nuestros comentarios en una edición anterior(15). Tipo de cambio En el cálculo de la base imponible, para efectos de la liquidación del Impuesto, se utilizará el tipo de cambio promedioventa publicado en el Diario Oficial por la Superintendencia de Banca y Seguros, correspondiente al día en que se produce la transferencia. En caso de no haberse publicado dicho tipo de cambio, se aplicará el correspondiente al día anterior de adquirido el inmueble. VI. TASA La tasa es de 3 por ciento, que se aplica sobre la base imponible. VII. DECLARACIÓN JURADA La LTM no ha previsto la obligación de presentar alguna declaración jurada por el IA(16). Por ello, y de acuerdo con las RTF Nºs. 4486-4-2004 y 6491-2-2004, no corresponde la aplicación de la sanción por omisión a la presentación de la declaración jurada por el mencionado tributo. Por otro lado, en la RTF Nº 2655-2004 se señala que en vista que las normas del IA no han establecido obligación alguna de presentar declaración jurada, corresponde aplicar a este Impuesto el término prescriptorio de cuatro años, de conformidad con el artículo 43° del CT. El mismo criterio se consigna en la RTF Nº 815-7-2008. La Directiva de Lima ha establecido que en caso que en un solo acto se transfiera más de una unidad inmobiliaria y en el respectivo contrato se establezca únicamente un precio total y/o global de la transferencia, el contribuyente deberá declarar el valor de adquisición asignado a cada uno de los inmuebles transferidos. Se agrega que dicha declaración tendrá el carácter de declaración jurada y estará sujeta a fiscalización posterior. VIII. PAGO DEL IMPUESTO El pago del IA debe realizarse hasta el último día hábil del mes calendario siguiente a la fecha de efectuada la transferencia. En principio se efectuará al contado, sin que para ello sea relevante la forma de pago del precio de venta del bien materia del impuesto, acordada por las partes. La exigibilidad de la obligación tributaria del IA, conforme a los artículos 3° y 44° del CT, se genera a partir del mes siguiente del que puede pagarse dicho tributo. Puede revisarse la RTF Nº 815-7-2008 sobre el particular. Debe tenerse en cuenta que las obligaciones de control asignadas al Notario Público y/o Registrador contempladas en el artículo 7° del Dec. Leg. Nº 776, no generarían la modificación de la fecha de vencimiento de la obligación tributaria. La Directiva se Lima ha señalado que el plazo para el pago del Impuesto vence el último día hábil del mes siguiente al de la transferencia, y que en el caso de transferencias por contrato de donación, por aportes de capital o por disolución de la sociedad, se podrá realizar el pago del Impuesto en forma anticipada, con el otorgamiento de la minuta respectiva. Además, que el Impuesto se cancelará al contado en las entidades autorizadas, en la forma y medios que el SAT ponga a disposición. IX. OTRAS DISPOSICIONES DE LA DIRECTIVA DE LIMA Deben tomarse en cuenta, adicionalmente, los siguientes lineamientos para la aplicación del IA en el ámbito de la Municipalidad Metropolitana de Lima: ––– (15) Ver “Impuesto de Alcabala: Transferencias de porcentajes del inmueble”. EN: Suplemento Informe Tributario, Nº 195, agosto de 2007, págs. 3 y 4. (16) El Proyecto de Reglamento señala que: “los sujetos del impuesto deberán presentar ante la municipalidad acreedora respectiva donde se encuentre ubicado el inmueble materia de transferencia una declaración jurada en los formularios que para tal efecto proporcione la respectiva municipalidad”. AGOSTO 2008 9 INFORME TRIBUTARIO 1. Cesión de Posición Contractual La sola celebración de un contrato de compraventa de inmueble en el que no se haya incluido pacto de reserva de propiedad o dominio a favor del vendedor, transfiere la propiedad en favor del comprador, generándose la obligación de pagar el IA. Además se ha señalado que si en el contrato de compraventa de un inmueble, o con posterioridad a su suscripción, se prevé la posibilidad de que el comprador ceda su posición contractual y se produce dicha cesión en fecha posterior a la transferencia del inmueble, la transferencia que realiza el vendedor en favor del comprador estará gravada con el IA, así como la posterior transferencia que se haga a favor del cesionario que reemplazó al comprador cedente en el contrato. 2. Contrato de Compraventa con Reserva de Propiedad Si en el contrato de compraventa de un inmueble, se incluye una cláusula de reserva de propiedad en favor del vendedor, y aún no se ha cumplido con la condición establecida para que se transfiera la misma, se pagará el Impuesto en mérito al pacto de reserva de propiedad; sin embargo, una vez que se concrete la transferencia de propiedad a favor del comprador, dicha transferencia no generará obligación de pago del IA. 3. Declaración de verdadero propietario La declaración de verdadero propietario por la que el vendedor y el comprador, con posterioridad a la celebración de un contrato de compraventa de inmueble, consigna la identidad del verdadero propietario, se encuentra afecta al pago del IA, toda vez que dicho acto se reputa como una nueva transferencia de propiedad. 4. Pacto de retroventa En los contratos de compraventa en los que se hubiera pactado cláusula de retroventa, y se hace efectiva dicha cláusula, el pago efectuado por concepto de IA por la segunda transferencia no califica como pago indebido y, por tanto, no procede efectuar la devolución o compensación de dicho pago, toda vez que, se resuelve un contrato de compraventa plenamente válido y que ha producido todos sus efectos, incluso el nacimiento de la obligación de pago del IA. Cuando se aplique el pacto de retroventa a una primera venta de bien inmueble por parte del constructor, una futura transferencia de dicho inmueble no tendrá la calidad de primera venta. 5. Nulidad de la transferencia – No existe obligación de pagar el IA cuando se declare judicialmente la nulidad del acto que dio origen a la transferencia. El pago del Impuesto realizado por la transferencia declarada nula, a que se refiere el párrafo anterior, constituye pago indebido, teniendo el contribuyente el derecho a solicitar su devolución o compensación. – La nulidad parcial de una o más disposiciones del acto jurídico, que no afecte la transferencia, no libera al adquirente de la obligación de pago del IA. 6. Declaración de ineficacia La declaración de ineficacia del acto de transferencia, que no afecte su validez, así como los acuerdos por mutuo disenso celebrados posteriormente, no liberan al adquirente del pago del IA. 7. Rescisión y Resolución de un contrato de transferencia de propiedad inmueble – La rescisión de un contrato de transferencia de propiedad inmueble, lo deja sin efecto por causal existente al momento de celebrarlo y, los efectos de su declaración judicial se retrotraen al momento de la celebración del contrato, por lo que en este caso no existe la obligación de pagar el IA en tanto la sentencia judicial que declara la rescisión haya quedado consentida. 10 – La resolución de un contrato de transferencia de propiedad inmueble lo deja sin efecto por causal sobreviniente a su celebración, siendo que los efectos de su declaración judicial o extrajudicial se retrotraen al momento en que se produce la causal que la motiva, por lo que en este caso, no se libera al adquirente del pago del IA. La inafectación de la transferencia producida como consecuencia de la resolución del contrato antes de la cancelación del precio, no alcanza a la transferencia que se realizó al momento de celebrarse el contrato. 8. Condóminos originarios Son condóminos originarios aquellos sujetos sobre los cuales se inicia el régimen de copropiedad, cuyo derecho de propiedad haya nacido al mismo tiempo, en un mismo acto y con el mismo título. Únicamente las transferencias que se realicen entre ellos con posterioridad a la constitución de dicho régimen se encontrarán inafectas al IA. La transferencia de la alícuota, o parte de ella, de un condómino originario a una sociedad conyugal integrada por un condómino originario, se encuentra afecta al pago del IA. 9. Devolución y/o compensación de pagos Cuando corresponda efectuar la devolución y/o compensación del IA contra adeudos generados por el mismo Impuesto, los asumirá la municipalidad, con cargo a la cuenta de la municipalidad distrital respectiva, de acuerdo con la participación correspondiente. X. ASPECTOS VINCULADOS A NOTARIOS Y REGISTRADORES 1. Obligación de Registradores y Notarios Públicos Como se recordará, con la Ley Nº 27616, vigente desde el 1 de enero de 2002, se reincorporó en la normativa tributario-municipal un eficiente mecanismo para el cobro de tributos, que consiste en delegar la verificación del pago tributo a los Registradores y Notarios Públicos. Esta medida obedecía a que la recaudación tributaria tuvo una caída considerable, elevándose los índices de morosidad y, por tanto, perjudicando a las municipalidades del país. Así pues, en la actualidad, los Registradores y Notarios Públicos deben requerir que se acredite el pago del IA, siempre y cuando se transfiera inmuebles gravados con dicho Impuesto. Con la modificación operada por el Dec. Leg. Nº 952, esta exigencia se limita al ejercicio fiscal en que se efectuó el acto jurídico que se pretende inscribir o formalizar, aun cuando los periodos de vencimiento no se hubieran producido. Este pago inmediato del IA –aun cuando el periodo de vencimiento no se hubiera producido–, correspondiente al ejercicio fiscal en que se efectuó el acto, tiene el carácter de una carga o requisito para la formalización o la inscripción de la transferencia del inmueble. Si el interesado desea obtener la formalización o inscripción, deberá pagar de inmediato el íntegro del IA, aun cuando el periodo de vencimiento de esta obligación no se hubiera producido. Si no cumple con este pago, simplemente no obtiene el beneficio consistente en la formalización o inscripción del acto. Entonces, únicamente habrá incumplido su obligación tributaria si vencido el último día hábil del mes siguiente de producida la transferencia, no cumple con efectuar el pago. Este criterio es el recogido en la Resolución Nº 526-2004-SUNARP-TR-L y la Resolución Nº 456-2004-SUNARP-TR-L, ambas emitidas por la Superintendencia Nacional de Registros Públicos (SUNARP). AGOSTO 2008 INFORME TRIBUTARIO 2. Disposiciones de la Directiva Nº 007-2005-SUNARP/SN Mediante Resolución Nº 318-2005-SUNARP-SN se aprobó la Directiva Nº 007-2005-SUNARP/SN, que regula los criterios para acreditar ante los Registros Públicos, el pago de los Impuestos Predial, de Alcabala y al Patrimonio Vehicular, al solicitarse la inscripción de transferencias de bienes gravados. Entre otras disposiciones se señala: a) Forma de acreditar el pago de los Impuestos El pago del Impuesto Predial, de Alcabala y al Patrimonio Automotriz (sic), se acreditará ante las instancias registrales con cualesquiera de los siguientes documentos: – Original del comprobante de pago; – Copia legalizada notarialmente del comprobante de pago; – Copia del comprobante de pago autenticada por un fedatario de cualquier Órgano Desconcentrado de la SUNARP; – La inserción del comprobante de pago en la escritura pública; – Constancia o reporte informático de no adeudo expedida por la municipalidad correspondiente. Asimismo, podrá acreditarse el pago de los Impuestos con la presentación de alguno de los documentos emitidos por el módulo NOTARIO-SAT, siempre que sea verificable su expedición a través del módulo instalado en la respectiva notaría, y de conformidad con lo señalado en la Directiva Nº 007-2005-SUNARP/SN. b) Delimitación temporal de impuestos a acreditarse en sede Registral Debe acreditarse el pago, ante las instancias de calificación registral, sólo de los Impuestos Predial, de Alcabala y al Patrimonio Vehicular, conforme a lo expresamente previsto en el artículo 7° de la LTM, y no los Impuestos que, con igual o similar denominación o propósito, existían antes de la vigencia de dicha norma. c) Forma de acreditar la inafectación del IA La inafectación para el pago del IA se acreditará con la presentación del documento donde conste el autoavalúo respectivo, cuyo monto ajustado no supere el tramo establecido en el artículo 25° de la LTM. Cuando se presente dicha documentación, no será exigible, para fines de calificación registral, la constancia de inafectación expedida por la municipalidad correspondiente. d) Otros aspectos vinculados a la exigencia de la acreditación del pago de impuestos municipales El Registrador, en la verificación de la acreditación del pago de los Impuestos municipales, tomará en cuenta los siguientes aspectos: – En el caso de los contratos celebrados respecto a bienes futuros, que se encuentren sujetos a la condición suspensiva que el bien llegue a existir, la acreditación de los Impuestos establecida por el artículo 7° de la LTM, se efectuará cuando se solicite la inscripción definitiva; – El ejercicio fiscal cuyo pago debe acreditarse es el de la fecha del acto, aunque no tenga fecha cierta; – En los casos de contratos de compraventa con reserva de propiedad no se exigirá la acreditación del pago de los Impuestos Predial, de Alcabala y al Patrimonio Vehicular, de ser el caso. La oportunidad para hacerlo será cuando se inscriba la transferencia de propiedad. XI. CASO PRÁCTICO 1. Situación Juan decide entregar su casa de campo, en calidad de donación, a Pedro, comprometiéndose a pagar todos los tributos que se generen por el acto de liberalidad. El día 12 de noviembre de 2007 Juan le hace entrega del juego de llaves de la vivienda y Pedro se muda a la casa el día 2 de diciembre de 2007, momentos después de que firmaron el contrato. Ambas personas acuden a la Notaría Peláez el día 20 de enero de 2008 para que se realice el otorgamiento de la escritura pública correspondiente. La valorización del predio, según tasación comercial, es de S/. 100,000 y el valor de autovalúo para el 2008 es de S/. 80,000. 2. Cálculo del IA PRIMER PASO: Determinar si se ha configurado el hecho imponible. Del caso planteado se puede corroborar que se ha producido la transferencia de propiedad de un bien inmueble. Cabe recordar que para efectos del IA no es relevante que el inmueble sea urbano o rústico o que haya sido transferido a título gratuito u oneroso. SEGUNDO PASO: Determinar al contribuyente. Como sabemos el contribuyente del IA es el adquirente del inmueble transferido, en nuestro caso Pedro. Recuérdese que para efectos del cobro del IA no resultan válidos los pactos entre los contratantes en sentido distinto, así, aunque Juan se comprometió a pagar todos los tributos provenientes de la transferencia (como el IA), la Administración Tributaria Municipal no tendría que tener en cuenta dicho pacto, debiendo considerar como contribuyente siempre a Pedro. TERCER PASO: Determinar el nacimiento de la obligación tributaria La transferencia de un bien inmueble por el contrato de donación, de conformidad con el artículo 1625° del CC, se entiende realizada en la fecha del otorgamiento de la escritura pública. En ese sentido, en el caso materia de análisis, la obligación tributaria por el IA nació el día 20 de enero de 2008. Cabe referir que el Notario debió requerir el pago del íntegro del IA para el trámite solicitado, tal como comentamos en el punto X del presente Informe, no obstante que –en principio– el IA debía pagarse hasta febrero de 2008. CUARTO PASO: Determinar el impuesto a pagar a) Determinar la base imponible del IA Dado que se trata de una transferencia gratuita debemos tomar como base imponible el valor del autovalúo, en este caso S/. 80,000.00. En vista que la transferencia se perfeccionó el día 20 de enero de 2008 (cuando se otorgó la escritura pública), en este caso no es necesario realizar el ajuste de valor conforme lo indica el artículo 24° de la LTM, pues dicho valor debe ajustarse con la variación acumulada del IPM para las transferencias posteriores al 1 de febrero de cada año. Ahora bien, como sabemos existe un tramo inafecto de 10 UIT (S/. 35,000.00 para el 2008). En consecuencia, la base imponible es: S/. 80,000.00 – S/. 35,000.00 = S/. 45,000.00 b) Aplicación de la tasa La tasa a aplicar es el tres por ciento. En nuestro caso: S/. 45,000.00 X 3% = S/. 1,350.00 Entonces, el IA a pagar debió ser S/. 1,350.00. AGOSTO 2008 11 PERSPECTIVA El Principio de Proporcionalidad en las relaciones Fisco-Contribuyente (CUARTA PARTE(*)) Giovanni Moschetti(**) EN ESTA ÚLTIMA ENTREGA, EL AUTOR CONCLUYE CON SUS REFLEXIONES SOBRE LA APLICACIÓN DEL PRINCIPIO CONSTITUCIONAL DE PROPORCIONALIDAD EN DETERMINADAS SITUACIONES CONCRETAS DESDE LA PERSPECTIVA EUROPEA (ESPECIALMENTE ITALIANA) PERO CON UN CORRELATO TAMBIÉN EN PAÍSES COMO EL NUESTRO. 5. El Principio de Proporcionalidad también a favor de la Administración Tributaria La Proporcionalidad demuestra su fuerza de Principio racional y equilibrador de los distintos intereses y derechos cuando se examinan no sólo los ejemplos en donde es utilizado con la finalidad de limitar los poderes públicos y en casos favorables al contribuyente, sino también cuando se examinan ejemplos de utilización a favor de la Administración Tributaria. a) La falta de indicación –en los actos de la Administración Tributaria– del juez competente para proponer recurso En una interesante sentencia, la Suprema Corte italiana ha aplicado el Principio de Proporcionalidad en materia de requisitos necesarios de los actos de la Administración Tributaria(147). El art. 19° de la Ley sobre el Contencioso Tributario (Dec. Leg. Nº 546/1992), establece una obligación para la Administración Tributaria de indicar, en los actos que se pueden impugnar frente al juez tributario, los términos y el juez competente. En esta sentencia el juez italiano ha afirmado que “la omitida o incompleta indicación del juez no es causa de una nulidad del acto, sea porque esta consecuencia no es prevista por ley, sea porque se trata de una simple irregularidad del todo irrelevante, porque el fin de la norma es solamente el de facilitar los medios al contribuyente que quiera recurrir contra el acto”(148). Según la Suprema Corte italiana, la previsión de una nulidad del acto no solamente sería contra el Principio de Legalidad (en cuanto consecuencia no prevista por la Ley), sino también se convertiría en la “maxima sanción conocida en el ordenamiento”(149). –––– (*) La tercera parte de este artículo se publicó en la Revista Análisis Tributario Nº 247, agosto de 2008, págs. 29 a 34. (**) Abogado. Máster en Derecho Internacional Tributario por la Universidad de Leiden (Holanda). Universidad de Padova - Italia. Miembro del Studio Legale e Tributario Francesco Moschetti. (147) Se trata de la Sentencia Nº 12070 del 1.7.2004, EN: Boll. Trib. 2005, págs. 375 y sgtes. (148) En doctrina véase MACCAGNANI, G. “Commento all’ art. 19°, D. Lgs. 546/1992”, EN: Commentario breve alle leggi del processo tributario, a cargo de CONSOLO, C. y GLENDI, C. Padova 2005, pág. 203; PEZZUTI, V. “Commento all’ art. 19°, Dec. Leg. Nº 546/ 1992”, en Il nuovo processo tributario – Commentario, a cargo de BAGLIONE, T., MENCHINI, S. y MICCINESI, M. seconda ed., Milano 2004, pág. 250. (149) Así la sentencia citada, pág. 376. 12 Por otro lado hay que observar que la indicación del juez competente en los actos administrativos es una garantía fundamental para los contribuyentes. Tal es así que la misma obligación se encuentra prevista también en otras dos normas: el párrafo 4 del art. 3°, de la Ley Nº 241/1990 sobre el procedimiento administrativo en general(150), y el párrafo 2 del art. 7°, de la Ley Nº 212/2000 (Statuto dei Diritti del Contribuente) que prevé dicha obligación de manera “taxativa”(151). La necesidad de indicaciones claras y precisas sería confirmada por la misma Suprema Corte cuando –en la misma sentencia Nº 12070/2004(152)– afirma que “el destinatario de un acto administrativo de naturaleza tributaria, por la complejidad del sistema, debe ser puesto en las condiciones de individualizar con facilidad las normas procesales aplicables al caso, justamente porque el proceso tributario presenta perfiles de especialidad”. No parecería, por lo tanto, que fuera posible, como ha decidido la Suprema Corte italiana, considerar causa de mera “irregularidad” la falta en el acto administrativo de la indicación del juez competente(153). La previsión de la nulidad del acto administrativo en el caso de omisión o de indicación incompleta del juez a quien recurrir, si por un lado sería coherente con el fin “de facilitar al contribuyente que quiera recurrir contra el acto”, por otro lado corresponde en la “máxima sanción conocida en el ordenamiento” (la nulidad). Y este vicio formal del acto administrativo en caso que contenga una correcta determinación de la renta, se convertiría en un daño relevante para los intereses públicos. Del otro lado, es cierto que esta posición a favor de la Administración Tributaria crea un desequilibrio perjudicial para el contribuyente ya que éste sería obligado a informarse cómo poder interponer un recurso contra el acto que adolezca de indicaciones suficientes. Por lo tanto, en un balance de intereses contrapuestos –el derecho de defensa del contribuyente y el interés a la recaudación tributaria– si por un lado la falta de indicación del juez (150) “En cada acto notificado al destinatario deben ser indicados los términos y la autoridad a quien es posible recurrir”. Esto en conformidad al art. 113° de la Constitución italiana; “contra los actos de la administración pública –afirma el primer párrafo de la norma– siempre es admitida la tutela jurisdiccional de los derechos e intereses legítimos frente a los órganos de jurisdición ordinaria o administrativa”. (151) “Todos los actos de la Administración Tributaria... deben taxativamente indicar ...c) ... el órgano jurisdiccional ... al cual es posible recurrir en caso de actos impugnables”. (152) EN: Boll. Trib. 2005, pág. 376. (153) Del mismo aviso VOGLINO, A. “Sull’obbligo di indicare le prerogative difensive dei destinatari degli atti tributari”. EN: Boll. Trib. 2005, págs. 331 y sgtes. AGOSTO 2008 PERSPECTIVA competente no es “necesariamente” causa de nulidad del acto, esta omisión puede actuar en el proceso también en favor del contribuyente. Si a la medida de aplicar una “sanción liviana” a la irregularidad no se encontrara una medida contrapuesta a favor del contribuyente, tendríamos un desequilibrio a favor solo de los intereses fiscales de percepción de la renta. Es más, el vicio del acto terminaría por favorecer el sujeto responsable del vicio(154). Una posibilidad de dar solución a los intereses contrapuestos es que el juez otorgue términos al contribuyente por “error excusable” si “hay una justificada incertidumbre sobre los instrumentos de defensa utilizables por parte del destinatario”(155); otra posibilidad es que las omisiones de la Administración Tributaria “determine la falta de efecto de los términos para impugnar”(156). En realidad si la solución fuera distinta, se terminaría por atribuir al contribuyente las consecuencias de omisiones causadas por la Administración Tributaria en violación no solo del Principio de Proporcionalidad sino también de cualquier Principio de responsabilidad por causa propia. Esta solución sería también coherente con las recientes modificaciones de la ley sobre el procedimiento administrativo que incluye entre los requisitos de los actos administrativos también la “transparencia”(157). b) Los vicios (formales) de notificación de los actos impositivos Otra medida proporcionada al fin –y a favor también de la Administración Tributaria– ha sido indicada por la Suprema Corte(158). Por regla general, cuando la notificación del acto impositivo presenta vicios formales, este sería ilegítimo. El juez del Supremo Colegio –en un balance entre el interés a la justa recaudación de los impuestos y los derechos del contribuyente a la defensa y a la tasación según su propia capacidad contributiva– ha decidido que si el acto impositivo ha sido impugnado (y por lo tanto ha sido conocido por el contribuyente), este hecho fáctico es suficiente para considerar subsanado el vicio de notificación. ––– (154) También el juez administrativo ha reconocido (TAR Piemonte, sez. II, 9 de febrero de 2002, Nº 265) que “no se pueden hacer pesar sobre los ciudadanos las consecuencias de una clara negligencia de la Administración”. (155) Sentencia Nº 7558 del 15 de Mayo de 2003. EN: Boll. Trib. 2003, pág. 1508. Véase también en doctrina MACCAGNANI, G. “Commento all’ art. 19, D. Lgs. 546/1992“, op. cit., pág. 203. (156) Sentencia Nº 19667 del 1 de Octubre de 2004. EN: Boll. Trib. 2005, pág. 236. Observa VOGLINO, A. (“Sull’obbligo di indicare le prerogative difensive dei destinatari degli atti tributari”, op. cit., pág. 334), que “no se produce decadencia en caso de falta total de las indicaciones requeridas por la ley”. La misma solución ha sido adoptada por la Suprema Corte en la sentencia Nº 9080 del 13 de Septiembre de 1997. EN: Giust. Civ. Mass., 1997, pág. 1701. La sentencia de la Suprema Corte Nº 26116 del 13 diciembre 2007 tiene en cuenta también el interés a la certeza del derecho y afirma que “el principio según el cual de la indicación errónea –por parte de la autoridad administrativa– de los términos para recurrir y de la autoridad judicial donde hay que interponer el recurso, pueda suponer un error excusable idóneo para conceder términos al destinatario del acto, tiene que ser balanceado con el evidente y concurrente deber de autodiligencia por parte del contribuyente (por lo tanto, ha sido considerado tardío el recurso de un contribuyente que interpuso un recurso después de 16 meses). MACCAGNANI, G. (“Commento all’ art. 19°, D. Lgs. 546/1992”, op. cit., pág. 204) observa que “la ratio legis parece la que quiere balancear el privilegium fisci representado por la decadencia de la tutela jurisdiccional, en caso de falta de presentación en términos de un recurso, con el deber de la Administración Tributaria de informar al destinatario del acto administrativo sobre la manera de evitar esta consecuencia. Esta ratio postula que, en caso de falta, o en caso de infracciones de las indicaciones taxativamente prescritas, los errores consecuentes del recurrente no crean preclusiones insuperables”. (157) Véase también VOGLINO, A. “Sull’obbligo di indicare le prerogative difensive dei destinatari degli atti tributari”, op. cit., pág. 336 que indica también algunas sentencias conformes de la Suprema Corte. Considero que también esta medida –en aplicación de un Principio general propio del proceso civil(159)– se encuentra conforme al Principio de Proporcionalidad. 6. El Principio de Proporcionalidad en la Fase Procesal Como en la fase del procedimiento impositivo, también en la fase procesal tributaria se puede encontrar un ejemplo de medida proporcionada. El art. 18° del Dec. Leg. del 31 de diciembre de 1992, Nº 546 (Ley Procesal Tributaria), prevé los requisitos esenciales para que el recurso frente al juez tributario se conforme a la Ley(160). Entre estos requisitos se prevé –a pena de inadmisibilidad(161)– la suscripción de los recursos por parte de un defensor habilitado (párrafo 3). La norma afirma también –reenviando al párrafo 5, del art. 12°, de la misma Ley, relativo a los juicios de importe inferior a 2.582 Euros– que en caso de suscripción solo por parte del contribuyente, el juez tributario puede ordenar al contribuyente nombrar –entre un plazo fijo– un defensor habilitado. La Corte Constitucional –con sentencia Nº 189 del 13.6.2000– ha afirmado que en caso de suscripción únicamente por parte del contribuyente y sin poder, el juez no solo no puede declarar inmediatamente la inadmisibilidad sino que tiene la obligación de invitar al contribuyente –en conformidad al párrafo 5 del art. 12° citado– a sanear (ex tunc) el vicio de subscripción(162). Existe jurisprudencia que ya se ha conformado a esta decisión de la Corte Constitucional(163). Considero que esta decisión de la Corte Constitucional italiana(164) se encuentra conforme al Principio de Proporcionalidad. Es curioso observar que la Suprema Corte, a Secciones Unidas, ha afirmado que “no parece que…la obligación del juez de invitar a la parte privada a nombrar un defensor técnico, evitándose una inmediata decisión de inadmisibilidad del recurso, constituya una medida desproporcionada –en relación a la ley y a sus finalidades– para asegurar efectividad de tutela jurisdiccional contra los actos de la Administración Tributaria”(165). (158) Véase la sentencia de la Suprema Corte, sez. trib., 29.9.2006, Nº 21224. EN: Il fisco, 2006, pág. 6429. El párrafo 3 del art. 156° del C.P.C. italiano establece que “la nulidad no puede nunca ser pronunciada si el acto ha obtenido el fin al cual era destinado”. (159) El párrafo 3 del art. 156° del C.P.C. italiano establece que ”la nulidad no puede nunca ser pronunciada si el acto ha obtenido el fin al cual era destinado”. (160) Véase GUARNIERI, G. “Commento all’art. 18°”. EN: Commentario breve alle leggi sul processo tributario, op. cit., págs. 171 y sgtes.; GALLUZZI, G. “Commento all’art. 18°”. EN: Il nuovo processo tributario – Commentario, op. cit., págs. 220 y sgtes. (161) Como se ha observado en doctrina (FINOCCHIARO, A. y FINOCCHIARO, M. Commentario al nuovo contenzioso tributario, Milano 1996, pág. 397), la inadmisibilidad, a diferencia de la nulidad, no puede ser sanada por haber logrado el fin. (162) En Guida al Dir., 2000, Nº 25, págs. 26 y sgtes., con nota de FINOCCHIARO, A. Solo se la costituzione di persona è legittima la commissione può concedere una proroga; cf. también las sentencias contrastantes de la Suprema Corte Tributaria Nº 1110 del 29.1.2002 y Nº 8369 del 12.6.2002, en GT – Rivista di Giurisprudenza Tributaria, 2003, págs. 259 y sgtes., con nota de GLENDI, C. Tra Corte costituzionale e Corte di Cassazione: chi deve o chi può sottoscrivere i ricorsi tributari? (163) La Sentencia Nº 22/5/05 del 12 de abril de 2005, de la Comisión Tributaria Regional de Umbria (EN: Guida Normativa – il Sole 24 ore, Nº 119, del 7 de julio de 2005) ha afirmado que “en el caso de falta de asistencia técnica para controversias de valor mayor de 2.582 Euros el recurso, firmado directamente por el contribuyente, no puede ser declarado inadmisible por la falta de suscripción por parte del profesional habilitado; el recurso puede ser declarado inadmisible como consecuencia de una orden de suscripción de la Comisión tributaria no ejecutada por el defensor en los términos fijados”. (164) Confirmada con la ordenanza Nº 158 del 9.5.2003. EN: Guida Normativa – Il Sole 24 ore, 2003, Nº 94, págs. 32 y sgtes. (165) En la Sentencia Nº 22601 del 2 de diciembre de 2004 (EN: Il Foro it., 2005, parte I, col. 60). AGOSTO 2008 13 PERSPECTIVA Si el fin de la inadmisibilidad es la tutela de la “certeza del derecho”, de la “rapidez” para lograr un proceso rápido, es al mismo tiempo necesario que estos fines sean perseguidos sin violar otros derechos fundamentales. Entre estos, de primera importancia son el derecho de defensa del contribuyente y el derecho a ser tasado según su propia capacidad contributiva. No hay duda que un pronunciamiento de inadmisibilidad como consecuencia solo de la falta de suscripción por un defensor habilitado sería una medida que no se encuentra conforme a la proporcionalidad. Justamente la Corte Constitucional teniendo que decidir cuáles son las consecuencias proporcionadas de un recurso firmado solo por el contribuyente, en la opción entre aplicar formalmente la Ley –que prevé la inadmisibilidad del recurso donde falte la suscripción del defensor– y la interpretación coherente con los Principios generales del ordenamiento, ha preferido la segunda opción. Por lo tanto, la referida Corte ha interpretado la previsión de la primera parte del párrafo tercero del art. 18°, de la Ley Procesal Tributaria –que se refiere a la posibilidad de atribuir un plazo al contribuyente para regularizar el recurso– en el sentido que no se trata de una mera facultad del juez, sino de una obligación. La medida prevista por la Corte Constitucional es proporcionada no solo a la violación (falta de suscripción de defensor habilitado), sino también al fin de la correcta determinación de la fuerza económica del contribuyente y al derecho de defensa. Si la solución fuera distinta, un contribuyente que hipotéticamente tuviera todas las razones para anular un acto de la Administración Tributaria, por el simple hecho de no haber nombrado un defensor sería gravemente “sancionado”, denegando justicia y obligándolo a pagar sumas que finalmente podrían destruir una actividad empresarial o también la posibilidad de autonomía económica en términos personales(166). También en este caso la tutela de intereses públicos a la “certeza del derecho” y a una pronta percepción de las rentas, terminarían siendo “excesivamente prevalentes” respecto a la tutela de los derechos constitucionalmente previstos. En primer lugar, el derecho a contribuir a los gastos públicos según su propia fuerza económica (art. 53° de la Constitución italiana), el derecho a defenderse frente a un juez imparcial (art. 24° de la Constitución italiana)(167). Es interesante observar que cuando el recurso notificado a la Administración Tributaria, a) es firmado por el defensor habilitado, pero b) falta el poder al mismo, no faltan decisiones de mérito que reconocen la posibilidad de presentar al juez el poder antes de la constitución en juicio, o sea, antes de la interposición del recurso frente al juez tributario(168). Tenemos, por lo tanto, otro caso de vicio formal del recurso, resuelto no a través de una sanción de inadmisibilidad, ni de nulidad, sino permitiendo una regularización dentro de 30 días (plazo previsto para la constitución en juicio). Esto en aplicación analógica del párrafo 2, del art. 125°, del Código Procesal Civil (C.P.C.)(169) al cual el proceso tributario quiere expresamente adecuarse por todo lo que no es previsto en la Ley sobre el Proceso Tributario (del párrafo 2, del art. 1°, del Dec. Leg. Nº 546 del 31 de diciembre de 1992)(170)(171). 14 En definitiva, sea suscrito por el defensor o por el contribuyente, el acto es siempre referible a una persona determinada y demuestra el interés del contribuyente a obtener una decisión jurisdiccional y el ejercicio de un derecho de defensa. La inadmisibilidad del recurso, en consecuencia, sería una medida correspondiente a una sanción(172) . Sanción que se justifica y es proporcionada sólo en el caso en que falte in toto cualquier firma del acto. Según mi opinión, el no examinar para nada la existencia de motivos sustanciales de ilegitimidad de un acto introductivo del juicio, debido a la existencia de una infracción meramente formal, equivale a violar el Principio de Proporcionalidad y, en definitiva, a negar justicia al contribuyente. Aunque la jurisprudencia tributaria tienda a considerar equivalentes los términos “nulidad” e “inadmisibilidad”(173) no hay duda que sería mejor la previsión también en la Ley tributaria de un vicio saneable (y no de una sanción)(174). Hemos visto precedentemente que es posible prever el saneamiento de un vicio formal como la falta total de suscripción por parte del contribuyente en el caso de la declaración tributaria. Esto es previsto en el tercer párrafo, del art. 1°, D.P.R. 322/ 1998. También para la suscripción del recurso sólo por parte del contribuyente, creo que el ordenamiento italiano podría prever expresamente la posibilidad de sanar el vicio, atribuyendo el poder a un defensor habilitado, en un breve plazo. –––– (166) Como se puede observar, las medidas no proporcionadas terminan por desfavorecer no solo al contribuyente, sino, al final, también el interés público a una buena actividad comercial. (167) Justamente el derecho a la defensa ha sido indicado como una causa de inconstitucionalidad del art. 18°, tercer párrafo –junto a la de desigualdad respecto a otros tratamientos para controversias de menor entidad– por el juez tributario de Novara (ordenancia 10.10.1998. EN: Dir. Prat. Trib., 2000, II, pág. 1363) que ha pedido el pronunciamiento de la Corte Constitucional. (168) GUARNIERI, G. “Commento all’art. 18°”, op. cit., pág. 172, cita la Sentencia de la Comisión Tributaria Provincial de Pisa, sez. VI, Nº 36 del 27 de marzo de 2000. EN: GT – Riv. Giur. Trib., 2000, págs. 607 y sgtes. (169) “El poder al defensor del actor –se lee en esta norma– se puede entregar en un momento sucesivo a la notificación del acto, pero anteriormente a la constitución en juicio de la parte representada”. (170) “Los jueces tributarios aplican las normas del presente decreto y, en lo no dispuesto por ellas y siendo compatibles, las normas del Código Procesal Civil”. (171) No se entiende por qué en este caso –en donde también falta un elemento taxativamente previsto por ley –es posible subsanar el vicio de inadmisibilidad, mientras en el caso de suscripción sólo por parte del contribuyente aún no se considera posible. Véase la ordenanza del juez de Novara citada. (172) Véase GALLUZZI, G. “Commento all’art. 18°”, op. cit., pág. 224. Sanción que algunos autores –como GLENDI, C. (Tra Corte costituzionale e Corte di cassazione, op. cit., pág. 276)– consideran “justa” y no ven ninguna contradicción ni violación de principios constitucionales. (173) Cf. GUARNIERI, G. (“Commento all’art. 18°“, op. cit., pág. 176) el cual afirma que “la inaplicabilidad del art. 156° C.P.C. [que prevé la posibilidad de sanear la nulidad si el acto logra el fin por el cual es previsto] no tiene que inducir a aplicar consecuencias inocuas (o tal vez inconstitucionales). (174) Véase por referencias doctrinales concordes GUARNIERI, G. “Commento all’art. 18°“, op. cit., pág. 176. AGOSTO 2008 CONSULTA INSTITUCIONAL Aplicación del Impuesto a la Renta en el caso de Instrumentos Financieros Derivados INFORME Nº 157-2008-SUNAT/2B0000 Lima, 23 de julio de 2008 MATERIA: Se formulan las siguientes consultas: 1. ¿El requisito de “eficacia” contenido en el numeral 1 del inciso b) del artículo 5°-A de la Ley del Impuesto a la Renta, resulta aplicable durante el ejercicio 2007 para la calificación de un Instrumento Financiero Derivado (IFD) con fines de cobertura? En otras palabras, ¿resulta aplicable el requisito de “eficacia” para el ejercicio 2007, considerando que en dicho ejercicio no existía norma vigente alguna que permita determinar la forma de cálculo del “ratio” de 80%/125%? 2. ¿Qué debe entenderse como “valor vigente de un instrumento financiero derivado en el mercado reconocido a dicha fecha” para efectos del cálculo del ratio de eficacia? 3. ¿Qué debe entenderse por “valor del instrumento financiero derivado fijado en el contrato celebrado” para efectos del cálculo del ratio de eficacia? 4. ¿Un contrato de compra-venta sobre bien futuro celebrado en virtud de lo establecido por el artículo 1534° del Código Civil califica como un Instrumento Financiero Derivado para propósitos del Impuesto a la Renta? BASE LEGAL: – Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo Nº 179-2004-EF, publicado el 8 de diciembre de 2004 y normas modificatorias; entre otras, el Decreto Legislativo Nº 970, publicado el 24 de diciembre de 2006 (en adelante, TUO de la Ley del Impuesto a la Renta). – Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo Nº 122-94-EF, publicado el 21 de setiembre de 1994, y normas modificatorias; entre otras, el Decreto Supremo Nº 219-2007-EF, publicado el 31 de diciembre de 2007 (en adelante, Reglamento de la Ley del Impuesto a la Renta). – Código Civil, promulgado por el Decreto Legislativo Nº 295, publicado el 25 de julio de 1984, y normas modificatorias. ANÁLISIS: Para efectos del presente análisis, se parte de las siguientes premisas: – Las consultas están referidas a Instrumentos Financieros Derivados celebrados con fines de cobertura. – Las consultas no comprenden a aquellos Instrumentos Financieros Derivados celebrados por empresas del Sistema Financiero, los cuales se rigen por las disposiciones específicas dictadas por la Superintendencia de Banca y Seguros respecto de la calificación de cobertura o de no cobertura, así como del reconocimiento de ingresos o pérdidas(1). 1. El Decreto Legislativo Nº 970 modificó el TUO de la Ley del Impuesto a la Renta y estableció el tratamiento tributario aplicable a los Instrumentos Financieros Derivados – IFDs, el cual entró en vigencia a partir del 1 de enero de 2007(2). Así pues, el inciso a) del artículo 5°-A del referido TUO señala que los IFDs son contratos que involucran a contratantes que ocupan posiciones de compra o de venta y cuyo valor deriva del movimiento en el precio o valor de un elemento subyacente que le da origen(3). No requieren de una inversión neta inicial, o en todo caso dicha inversión suele ser mínima y se liquidan en una fecha predeterminada. Añade que, los IFDs a los que se refiere este inciso corresponden a los que conforme a las prácticas financieras generalmente aceptadas se efectúan bajo el nombre de: contratos forward, contratos de futuros, contratos de opción, swaps financieros, la combinación que resulte de los antes mencionados y otros híbridos financieros. Por su parte, el inciso b) del citado artículo 5°-A, en concordancia con el acápite iv) del mismo inciso, dispone que los IFDs celebrados con fines de cobertura son aquellos contratados en el curso ordinario del negocio, empresa o actividad con el objeto de evitar, atenuar o eliminar el riesgo, por el efecto de futuras fluctuaciones en precios de mercaderías, commodities, tipos de cambio, tasas de interés o cualquier otro índice de referencia, que puede recaer sobre: b.1 Activos y bienes destinados a generar rentas o ingresos gravados con el Impuesto y que sean propios del giro del negocio. b.2 Obligaciones y otros pasivos incurridos para ser destinados al giro del negocio, empresa o actividad. Señala que también se consideran celebrados con fines de cobertura los IFDs que las personas o entidades exoneradas o inafectas del impuesto contratan sobre sus activos, bienes u obligaciones y otros pasivos, cuando los mismos están destinados al cumplimiento de sus fines o al desarrollo de sus funciones. Ahora bien, de conformidad con el numeral 1) del inciso b) del artículo 5°-A en mención, un IFD tiene fines de cobertura cuando cumple, entre otros requisitos, con contribuir ra–––– (1) Tal como lo dispone el inciso d) del artículo 5°-A del TUO de la Ley del Impuesto a la Renta. (2) Según lo señalado en la Tercera Disposición Complementaria Final del citado Decreto Legislativo. (3) El numeral 6 de la Quincuagésima Segunda Disposición Transitoria y Final del TUO de la Ley del Impuesto a la Renta define al elemento subyacente como el elemento referencial sobre el cual se estructura el IFD y que puede ser financiero (tasa de interés, tipos de cambio, bonos, índices bursátiles, entre otros), no financiero (productos agrícolas, metales, petróleo, entre otros) u otro derivado, que tiene existencia actual o de cuya existencia futura existe certeza. AGOSTO 2008 15 CONSULTA INSTITUCIONAL zonablemente a eliminar, atenuar o evitar el riesgo al que se alude en el acápite iv) de este inciso b)(4). Se entiende que la contribución del IFD es razonable si resulta altamente eficaz para conseguir dicho fin, lo cual se verifica si la relación entre el resultado neto obtenido en el mercado del derivado y el resultado neto obtenido en el mercado de contado o spot, se encuentra en un rango de ochenta por ciento (80%) a ciento veinticinco por ciento (125%). Asimismo, se indica que el resultado neto de cada mercado se determinará considerando el valor registrado al inicio de la cobertura y aquél correspondiente al cierre de cada ejercicio o al momento en que se produzca cualquiera de los hechos señalados en el segundo párrafo del inciso a) del artículo 57° del TUO de la Ley del Impuesto a la Renta(5), según corresponda. Posteriormente, mediante el Decreto Supremo Nº 219-2007EF se aprobaron las modificaciones al Reglamento del TUO de la Ley del Impuesto a la Renta, las mismas que entraron en vigencia a partir del 1 de enero de 2008. Dicho Decreto Supremo incorpora, entre otros, el artículo 2°-A, el cual establece que para determinar si la relación entre el resultado neto obtenido en el mercado del instrumento financiero derivado y el resultado neto obtenido en el mercado de contado o spot se encuentra en el rango de ochenta por ciento (80%) a ciento veinticinco por ciento (125%), de acuerdo con lo previsto en el numeral 1) del inciso b) del artículo 5°-A del TUO de la Ley del Impuesto a la Renta, se aplicará la siguiente fórmula: RED = [RNMD / RNMS] * 100 Donde: RED : Ratio de eficacia del derivado. RNMD : El resultado neto en el mercado del derivado, es la diferencia expresada en valor absoluto que resulta de deducir del valor vigente del instrumento financiero derivado al cierre de cada ejercicio o al momento en que se produzca cualquiera de los hechos señalados en el segundo párrafo del inciso a) del artículo 57° de la Ley –según lo previsto en el tercer y cuarto párrafos del presente artículo– el valor del instrumento financiero derivado fijado en el contrato celebrado. RNMS : El resultado neto en el mercado de contado o spot, es la diferencia expresada en valor absoluto que resulta de deducir del valor vigente del elemento subyacente al cierre de cada ejercicio o al momento en que se produzca cualquiera de los hechos señalados en el segundo párrafo del inciso a) del artículo 57° de la Ley –según lo previsto en el tercer y cuarto párrafos del presente artículo– el valor del elemento subyacente vigente en la fecha de la celebración del instrumento financiero derivado. Se añade que el resultado neto en el mercado del derivado, el resultado neto en el mercado de contado o spot y el ratio de eficacia del derivado serán redondeados considerando dos (2) decimales. Si el resultado neto en el mercado de contado o spot es cero, se considerará que el ratio de eficacia no está dentro del rango mencionado en el párrafo anterior. Como se aprecia, a partir del 1 de enero de 2007, el Decreto Legislativo Nº 970, mediante la incorporación del 16 artículo 5°-A al TUO de la Ley del Impuesto a la Renta ha introducido en la legislación relativa a dicho tributo el requisito de la contribución razonable del IFD para eliminar, atenuar o evitar el riesgo mencionado en el acápite iv) del inciso b) de dicho artículo, a efecto de calificar a un IFD como un instrumento de cobertura. Sin embargo, las normas para medir la eficacia de los IFDs, introducidas en el Reglamento de la Ley del Impuesto a la Renta, entraron a regir a partir del 1 de enero de 2008 por mandato expreso del Decreto Supremo Nº 219-2007-EF. Por tanto, si bien el requisito de la contribución razonable para calificar al IFD como uno de cobertura ha sido incorporado en el TUO de la Ley del Impuesto a la Renta por el Decreto Legislativo Nº 970, las disposiciones introducidas en la norma reglamentaria para medir la eficacia de la cobertura solo resultan aplicables para los ejercicios 2008 y siguientes. 2. En lo referente a la segunda consulta, conforme a lo dispuesto en el artículo 2°-A del Reglamento de la Ley del Impuesto a la Renta, el resultado neto en el mercado del derivado (RNMD) es la diferencia expresada en valor absoluto que resulta de deducir del valor vigente del IFD al cierre de cada ejercicio o al momento en que se produzca cualquiera de los hechos señalados en el segundo párrafo del inciso a) del artículo 57° de la Ley –según lo prescrito en el tercer y cuarto párrafos de dicho artículo– el valor del IFD fijado en el contrato celebrado. Asimismo, el citado artículo 2°-A establece que el valor vigente de un IFD, al cierre de cada ejercicio gravable o al momento en que se produzca cualquiera de los hechos señalados en el segundo párrafo del inciso a) del artículo 57° del TUO de la Ley del Impuesto a la Renta, según corresponda, será el siguiente: a) Si se negocia en un mecanismo centralizado de negociación(6) que califique como mercado reconocido(7), será el valor que el IFD tenga en el citado mecanismo a dicha fecha. De no existir un IFD con la misma fecha de vencimiento, será el valor que el subyacente tenga en el mercado de contado o spot. b) Si no se negocia en un mecanismo centralizado de negociación que califique como mercado reconocido, será el valor que el subyacente tenga en el mercado de contado o spot. –––– (4) Dicho acápite señala que el deudor tributario debe contar con documentación formal que permita identificar el riesgo que se busca eliminar, atenuar o evitar, tales como la variación de precios, fluctuación del tipo de cambio, variaciones en el mercado con relación a los activos o bienes que reciben la cobertura o de la tasa de interés con relación a obligaciones y otros pasivos incurridos que reciben la cobertura. (5) Conforme a lo dispuesto en dicha norma, en el caso de los IFDs, las rentas y pérdidas se considerarán devengadas en el ejercicio en que ocurra cualquiera de los siguientes hechos: 1. Entrega física del elemento subyacente, 2. Liquidación en efectivo, 3. Cierre de posiciones, 4. Abandono de la opción en la fecha en que la opción expira, sin ejercerla, 5. Cesión de la posición contractual, y 6. Fecha fijada en el contrato de swap financiero para la realización del intercambio periódico de flujos financieros. (6) El numeral 13 de la Quincuagésima Segunda Disposición Transitoria y Final del TUO de la Ley del Impuesto a la Renta define a los “mecanismos centralizados de negociación” como las entidades ubicadas en el país o en el extranjero que reúnen e interconectan simultáneamente a varios compradores y vendedores con el objeto de cotizar y negociar valores, productos, contratos y similares. Se encuentran regulados y supervisados por las autoridades reguladores de los mercados de valores. (7) El inciso a) del numeral 14 de la Disposición mencionada en la nota precedente señala que se entiende que un IFD se celebra en un mercado reconocido cuando se negocia en un mecanismo centralizado de negociación, que cuente al menos con dos (2) años de operación y de haber sido autorizado para funcionar con tal carácter de conformidad con las leyes del país en que se encuentren, donde los precios que se determinen sean de conocimiento público y no puedan ser manipulados por las partes contratantes de los IFDs. AGOSTO 2008 CONSULTA INSTITUCIONAL Tal como se aprecia de las normas glosadas, el “valor vigente de un IFD en el mercado reconocido” a que se refiere la consulta, es el valor que el IFD tenga en un mecanismo centralizado de negociación que califique como mercado reconocido al 31 de diciembre o a la fecha en que se presenten cualquiera de los supuestos contenidos en el segundo párrafo del inciso a) del artículo 57° del TUO de la Ley del Impuesto a la Renta, según corresponda. Ahora bien, el valor del IFD en dicho mecanismo equivale al precio o valor que el elemento subyacente que le da origen tenga en el mismo al 31 de diciembre de cada ejercicio o a la fecha en que se produzca cualquiera de los supuestos a que se refiere el párrafo precedente. Ello se desprende de la definición contenida en el inciso a) del artículo 5°-A del TUO de la Ley del Impuesto a la Renta, en la cual se señala expresamente que el valor de los IFDs “deriva del movimiento en el precio o valor de un elemento subyacente que le da origen”. Igualmente de la lectura de los incisos a) y b) del artículo 2°-A del Reglamento de la Ley del Impuesto a la Renta, se desprende que para efectos de las normas analizadas, el valor vigente de un IFD se define en función al valor del elemento subyacente. En ese sentido, el valor vigente de un IFD que se negocie en un mecanismo centralizado que califique como mercado reconocido es el valor establecido en dicho mercado en función al precio o valor que el elemento subyacente que le da origen tenga al 31 de diciembre de cada ejercicio o al momento en que se produzca cualquiera de los hechos señalados en el segundo párrafo del inciso a) del artículo 57° del TUO de la Ley del Impuesto a la Renta, y no el valor de transacción que tendría el IFD en caso de ser cedido. 3. Respecto a la tercera consulta, tal como lo dispone el artículo 2°-A del Reglamento de la Ley del Impuesto a la Renta, para determinar el RNMD debe restarse del valor vigente del IFD al cierre de cada ejercicio o al momento en que se produzca cualquiera de los hechos señalados en el segundo párrafo del inciso a) del artículo 57° del TUO de la Ley del Impuesto a la Renta, el valor del IFD fijado en el contrato celebrado. Así pues, en la misma línea de pensamiento que la respuesta anterior, teniendo en cuenta la definición contemplada en el inciso a) del artículo 5°-A del TUO de la Ley del Impuesto a la Renta, se colige que el valor del IFD fijado en el contrato celebrado es el precio o valor del elemento subyacente acordado entre las partes. En efecto, debe tenerse en cuenta que, precisamente, al pactarse el IFD, dicho precio o valor es el fijado por las partes integrantes de la relación jurídica. 4. En lo que concierne a la cuarta interrogante, cabe señalar que de acuerdo con lo dispuesto en el artículo 1529° del Código Civil, por la compraventa el vendedor se obliga a transferir la propiedad de un bien al comprador y éste a pagar su precio en dinero. Por su parte, el artículo 1532° del mencionado Código dispone que pueden venderse los bienes existentes o que puedan existir, siempre que sean determinados o suscep- tibles de determinación y cuya enajenación no esté prohibida por la ley. Adicionalmente, el artículo 1534° del citado Código Civil señala que en la venta de un bien que ambas partes saben que es futuro, el contrato está sujeto a la condición suspensiva de que llegue a tener existencia. De las normas antes citadas, se aprecia que el contrato de compraventa puede pactarse respecto de un bien futuro, esto es, que no existe a la fecha de celebración del contrato, pero que hay certidumbre de que existirá. Por otro lado, si bien el elemento subyacente puede ser un elemento de existencia actual o futura, únicamente calificará como un IFD aquella relación jurídica que encuadre en la definición contenida en el inciso a) del artículo 5°-A del TUO de la Ley del Impuesto a la Renta, es decir, que además de involucrar posiciones de compra o de venta, su valor se derive del movimiento en el precio o valor de un elemento subyacente que le da origen. En ese orden de ideas, cualquier relación jurídica que se pacte sobre bienes futuros será considerada un IFD cuanto tenga las características contenidas en la definición contemplada en el inciso a) del artículo 5°-A del TUO de la Ley del Impuesto a la Renta. CONCLUSIONES: 1. Si bien el requisito de la contribución razonable para calificar al IFD como uno de cobertura ha sido incorporado en el TUO de la Ley del Impuesto a la Renta por el Decreto Legislativo Nº 970, las disposiciones introducidas en la norma reglamentaria por el Decreto Supremo Nº 2192007-EF para medir la eficacia de un IFD solo resultan aplicables para los ejercicios 2008 y siguientes. 2. Para efecto del cálculo del ratio de eficacia, el valor vigente de un IFD que se negocie en un mecanismo centralizado que califique como mercado reconocido es el valor establecido en dicho mercado en función al precio o valor que el elemento subyacente que le da origen tenga al 31 de diciembre de cada ejercicio o al momento en que se produzca cualquiera de los hechos señalados en el segundo párrafo del inciso a) del artículo 57° del TUO de la Ley del Impuesto a la Renta, y no el valor de transacción que tendría el IFD en caso de ser cedido. 3. Para efecto del cálculo del ratio de eficacia, el valor del IFD fijado en el contrato celebrado es el precio o valor del elemento subyacente acordado entre las partes, y no el valor al que se transaría el IFD en caso de ser cedido. 4. Cualquier relación jurídica que se pacte sobre bienes futuros será considerada un IFD cuanto tenga las características contenidas en la definición contemplada en el inciso a) del artículo 5°-A del TUO de la Ley del Impuesto a la Renta. AGOSTO 2008 Atentamente, CLARA ROSSANA URTEAGA GOLDSTEIN Intendente Nacional Intendencia Nacional Jurídica 17 SÍNTESIS DE JURISPRUDENCIA Notificaciones vinculadas a Procedimientos de Cobranza Coactiva(1) (Segunda Parte)(*) • INCONSISTENCIAS Y FEHACIENCIA DE LA NOTIFICACIÓN RTF Nº 2938-3-2008/04.03.2008 Resta fehaciencia a la notificación por cedulón cuando existen inconsistencias en la respectiva constancia de notificación, en cuanto a las veces en que se realizó las visitas al domicilio fiscal del deudor tributario, la referencia a los predios colindantes al domicilio de éste, así como a los datos del notificador. Sin perjuicio de ello, hay una notificación tácita en la medida que la quejosa afirme haber tomado conocimiento del valor y se haya interpuesto recurso de Apelación contra el mismo. Se presentó una Queja contra la SUNAT alegando que la deuda tributaria materia del procedimiento de cobranza coactiva no era exigible, en razón a que no se había notificado debidamente la Resolución de Intendencia que contiene dicha deuda. El quejoso sostenía que luego de haber sido notificado con la Resolución de Ejecución Coactiva (REC) solicitó copia de la constancia de notificación del correspondiente valor y, de la revisión de ésta advierte que la numeración de los inmuebles aledaños a su domicilio no existe, asimismo que la firma del notificador no corresponde a la persona del DNI consignado en la notificación, persona que además no labora para la empresa de mensajería que habría realizado la notificación. El TF observa de la copia autenticada de notificación del valor en referencia que se ha indicado que la notificación se realizó mediante cedulón, al haberse encontrado el domicilio fiscal cerrado, consignándose en el rubro “Visita” que se efectuaron 3 visitas al domicilio del deudor tributario; sin embargo, sólo se señala una única fecha de visita, con lo cual el TF 18 considera que no se tiene certeza si se efectuaron 1 ó 3 visitas. De otro lado, en el rubro “Numeración de Inmuebles del Entorno” se consignó por la izquierda “esq.”, por el frente “502” y por la derecha “503”; no obstante, el TF detectó –en base a Informes de la propia Administración Tributaria– que existe discrepancia respecto a la referencia de los predios colindantes con lo consignado en la constancia de notificación, en el sentido que de la verificación realizada se tuvo que los domicilios del costado derecho y frente no registran numeración visible. Asimismo, el colegiado encuentra diferencias entre el DNI y la firma del supuesto notificador con el reporte de la RENIEC sobre dichos datos. De acuerdo a lo señalado, se concluye que las referidas inconsistencias restan fehaciencia a la notificación del valor, de manera que al haberse acreditado que la misma no se realizó conforme a Ley, se declaró fundada la Queja, disponiéndose la conclusión del procedimiento de cobranza coactiva y los embargos que se hubieran trabado. Sin perjuicio de amparar el remedio presentado, por no haberse notificado válidamente la Resolución de Intendencia, el TF determina que ha existido una notificación tácita en la medida que la quejosa afirmó haber tomado conocimiento de ella y haber interpuesto recurso de Apelación. • INCONSISTENCIAS Y FEHACIENCIA DE LA NOTIFICACIÓN RTF Nº 3318-3-2008/13.03.2008 La Administración Tributaria debe acreditar la notificación realizada, siendo que las inconsistencias que podrían existir en el cargo de notificación no deben restar fehaciencia a dicha diligencia. En tal sentido, la notificación no es fehaciente si AGOSTO 2008 en su constancia no es posible establecer la fecha en que se realizó, no especifica el número de visita en el cual se realizó la notificación por cedulón, o no se tiene certeza respecto a los datos del notificador. Se presentó una Queja contra la SUNAT alegando que el procedimiento de cobranza coactiva iniciado es nulo, en razón a que la notificación de la Resolución de Intendencia que resolvió los valores impugnados es nula. El quejoso sostenía que los errores que aparecían en la constancia de notificación del mencionado valor invalidaban la notificación realizada. El TF considera que, conforme al criterio establecido en la RTF Nº 13080-12006, procede que se pronuncie en la vía de Queja sobre la validez de la notificación de valores y/o resoluciones emitidas por la Administración Tributaria cuando la deuda tributaria materia del remedio se encuentre en cobranza coactiva. El colegiado observa que de la constancia de notificación del valor en referencia no es posible establecer la fecha en que se realizó la correspondiente notificación. En dicha constancia aparece que se había practicado la notificación por cedulón, pero no se especifica el número de visita en el cual se realizó dicho acto, y que si bien la Administración Tributaria indicó al TF mediante un Informe el día en que se realizó la notificación, en tal fecha no se ha consignado que el domicilio fiscal se encontraba cerrado o no hubiera habido persona capaz. Adicionalmente indica que no se tiene certeza respecto a los datos del notificador, en la medida que no se consignó ––– (1) El Tribunal Fiscal (TF), en virtud al criterio establecido en la RTF Nº 13080-1-2006, se pronuncia en la vía de Queja sobre la validez de la notificación de valores y/o resoluciones emitidas por la Administración Tributaria cuando la deuda tributaria materia del remedio se encuentre en cobranza coactiva. (*) La primera parte se publicó en el Suplemento Informe Tributario, Nº 206, julio de 2008, págs. 18 - 19. SÍNTESIS DE JURISPRUDENCIA ni su código ni su DNI, e inclusive al reverso de la constancia de notificación se aprecia un sello ilegible llenado a mano, lo cual no puede servir de sustento para argumentar que se ha cumplido con los requisitos previstos en el inciso f) del artículo 104° del Código Tributario (CT). Como las inconsistencias encontradas en el cargo de notificación restan fehaciencia a la diligencia de notificación del valor, se concluye que no se encuentra acreditada tal notificación y, por tanto, que la deuda tributaria a que se refería haya adquirido la calidad de exigible y la apelación respectiva haya sido presentada fuera del plazo establecido en el artículo 146° del CT. Entonces, el TF declara fundada la Queja, disponiéndose la conclusión del procedimiento de cobranza coactiva y los embargos que se hubieran trabado. • INCONSISTENCIAS Y FEHACIENCIA DE LA NOTIFICACIÓN RTF Nº 3005-1-2008/05.03.2008 Debe declararse fundada la Queja presentada cuando no es posible establecer que la notificación fue realizada conforme a Ley, lo cual ocurría cuando en el cargo de notificación no se indica la modalidad de notificación empleada, o se advierten inconsistencias respecto a la fehaciencia en dicho documento relacionadas con la actuación del encargado de la diligencia de notificación. Una deudora tributaria presenta Queja contra la Administración Tributaria Municipal (ATM) alegando que los procedimientos de ejecución coactiva iniciados en su contra son irregulares, toda vez que no le han notificado los valores que los sustentan. La ATM, por su parte, en respuesta a un proveído del TF indica que las Resoluciones de Determinación (RD) y Órdenes de Pago (OP) correspondientes han sido notificadas de conformidad con el CT, y las REC de acuerdo con la Ley del Procedimiento Administrativo General (LPAG). El TF precisa, en virtud a la Cuarta Disposición Final de la Ley Nº 28165 (que modificó la Ley del Procedimiento de Ejecución Coactiva (LPEC), que las notificaciones de los actos a que se refiere esta norma se realizarán de conformidad con lo dispuesto en la LPAG, entre otras consideraciones. En cuanto a la notificación de algunas RD, el TF observa del cargo respectivo que el encargado de la diligencia no ha indicado la modalidad de notificación empleada, lo cual no permite establecer si ésta fue realizada conforme a Ley. En relación a las otras resoluciones advierte inconsistencias respecto a la fehaciencia de la notificación, pues si bien se refiere que hubo negativa a la recepción, también se consigna en un acta preimpresa suscrita por el encargado de la diligencia, que ocurrido el motivo de no acuse detallado en el cedulón fue imposible entregar los documentos objeto de documentación por la indicada razón, por lo cual se procedió a dejarlos bajo la puerta del domicilio y fijar el cedulón, indicándose además el número correspondiente a éste, situación que no permite establecer con certeza si tal notificación fue realizada conforme a Ley. De acuerdo a ello, el TF declara fundada la Queja presentada en este extremo. • INCONSISTENCIAS Y FEHACIENCIA DE LA NOTIFICACIÓN RTF Nº 5468-3-2008/25.04.2008 Resta fehaciencia a la diligencia de notificación de la REC, que la descripción de la vivienda que corresponde al domicilio fiscal en el cargo de notificación respectivo difiera de la que aparece en la notificación de los valores. La quejosa sostenía que en las constancias de notificación se consignan datos equivocados sobre el color de la casa que corresponde a su domicilio fiscal y sobre el suministro eléctrico de la misma, además que la firma de recepción no es la que corresponde a la del familiar que supuestamente recibió la notificación. Respecto a la notificación de la REC, el TF advierte inconsistencias en la copia certificada del cargo de notificación referidas al predio del domicilio fiscal, toda vez que se consigna que la pared es de color plomo, la puerta de fierro y el suministro eléctrico no es visible, mientras que en el cargo de notificación de los valores en cobranza se anota que la pared es de AGOSTO 2008 color celeste, la puerta de madera y metal, y dos números de suministro. En tal sentido se señala que dichas inconsistencias restan fehaciencia a la diligencia de notificación de la REC, debiendo declararse fundada la Queja en ese extremo, y suspenderse en forma definitiva el procedimiento de ejecución coactiva. • INCONSISTENCIAS Y FEHACIENCIA DE LA NOTIFICACIÓN RTF Nº 5468-3-2008/25.04.2008 Si la persona con quien se entendió la diligencia de notificación firmó el cargo de notificación, pero se negó a presentar su documento de identidad, no puede cuestionarse luego que su firma no coincide con la que aparece en dicho documento. La quejosa sostenía que en las constancias de notificación se consignan datos equivocados sobre el color de la casa que corresponde a su domicilio fiscal y sobre el suministro eléctrico de la misma, además que la firma de recepción no es la que corresponde a la del familiar que supuestamente recibió la notificación. El TF observa de la copia certificada del cargo de notificación de las RD, que las mismas fueron notificadas en el domicilio fiscal de la quejosa, siendo recibidas por una persona que manifestó ser un familiar, quien se negó a dar su documento de identidad pero que consignó su firma en señal de recepción. En cuanto a este extremo el TF concluye que no resulta amparable lo alegado por la quejosa en el sentido de que la firma de la persona con quien se entendió la diligencia no coincide con la que aparece en la copia del documento de identidad de ella, toda vez que de lo anotado por el notificador en el referido cargo de notificación se tiene que dicha persona se negó a presentar su documento de identidad, evidenciándose por tanto que el notificador actuó de manera diligente. • INCONSISTENCIAS Y FEHACIENCIA DE LA NOTIFICACIÓN RTF Nº 4780-3-2008/15.04.2008 Debe indicarse si la persona con quien se entendió la diligencia de 19 SÍNTESIS DE JURISPRUDENCIA notificación recibió las resoluciones o se negó a hacerlo, aunque finalmente la misma se niegue a identificarse y firmar la constancia respectiva. El quejoso sostenía que la Administración Tributaria le había notificado arbitrariamente las REC. El TF observa que de las copias de las cédulas de notificación de las REC se advierte que el notificador consignó que la persona con quien se entendió tal diligencia se negó a identificarse y firmar, sin embargo, no indicó si ésta recibió las referidas resoluciones o se negó a hacerlo, lo que no permite tener certeza que se haya cumplido con los requisitos exigidos por la LPEC para considerar válidas dichas notificaciones, conforme al criterio establecido en la RTF Nº 1707-1-2008. En tal sentido, como no se encuentra acreditado que el quejoso hubiera sido notificado conforme a Ley, se declara fundada la Queja en ese extremo, se dispone la suspensión definitiva del procedimiento de cobranza coactiva y el levantamiento de los embargos. • INCONSISTENCIAS Y FEHACIENCIA DE LA NOTIFICACIÓN RTF Nº 5724-7-2008/30.04.2008 En el cargo de notificación debe aparecer consignada la fecha de notificación en forma legible. La quejosa sostenía que la ATM le habría iniciado indebidamente un procedimiento de ejecución coactiva sobre Arbitrios Municipales. El TF observa del cargo de notificación de la REC que el notificador se presentó al domicilio de la quejosa dejando constancia que la persona que lo atendió se negó a identificarse y a firmar en señal de recepción, no obstante, la fecha que ha consignado es ilegible, no pudiendo establecerse con certeza cuándo se efectuó la notificación, siendo además que la persona que dio fe del acto, si bien consignó sus datos no ha suscrito el cargo de notificación, hechos que en conjunto restan fehaciencia a la diligencia de notificación. En tal sentido concluye que no ha quedado acreditado que se haya iniciado la cobranza de los valores correspondientes conforme a Ley. 20 • INCONSISTENCIAS Y FEHACIENCIA DE LA NOTIFICACIÓN RTF Nº 6222-7-2008/20.05.2008 El encargado de la diligencia de notificación debe hacer las indicaciones correspondientes en los cargos de notificación de manera coherente. La quejosa sostenía que la ATM no había realizado las notificaciones correspondientes, por la supuesta deuda tributaria de Impuesto Predial. El TF observa de los cargos de notificación respectivos, tanto de la OP como de las REC, que el encargado de la diligencia de notificación se presentó al domicilio de la deudora tributaria, habiendo marcado el recuadro “dirección no existe” y a manuscrito ha indicado “dirección incompleta” y “no se encontró a nadie en dpto.”, circunstancias que en conjunto restan fehaciencia al acto de notificación, no pudiéndose establecer la modalidad que se empleó. • NOTIFICACIÓN POR CEDULÓN RTF Nº 4780-3-2008/15.04.2008 Debe indicarse el número de cedulón correspondiente y que los documentos a notificar fueron dejados en sobre cerrado bajo la puerta del domicilio. El quejoso sostenía que la ATM le había notificado arbitrariamente las RD sobre Arbitrios Municipales. El TF observa de las copias de las constancias de notificación de las RDs que la notificación se realizó en el domicilio fiscal de la deudora tributaria, los documentos fueron fijados en la puerta principal del domicilio (en un caso porque “no se encontró a nadie” y en otro sin consignarse motivo alguno), no se ha hecho referencia al número de cedulón correspondiente ni que los documentos a notificar fueron dejados en sobre cerrado bajo la puerta del domicilio, por lo cual concluye el TF que no puede considerarse que la notificación se ha realizado conforme el procedimiento previsto en el CT. En tal sentido se declara fundada la Queja en ese extremo. AGOSTO 2008 • NOTIFICACIÓN A LA PERSONA “ENCARGADA” RTF Nº 4780-3-2008/15.04.2008 Aunque la persona con quien se entendió la diligencia de notificación se identificó como “encargada”, ésta debe consignar su firma en los cargos respectivos o la constancia de su negativa correspondiente. El quejoso sostenía que la ATM le había notificado arbitrariamente las RD sobre Arbitrios Municipales. El TF observa que de las copias de las cédulas de notificación respectivas se aprecia que la diligencia de notificación se entendió con una persona que se identificó como “encargada”, sin embargo, ésta no consigna su firma en tales cargos, ni se deja constancia de su negativa, por lo cual concluye el colegiado que la notificación de las resoluciones no se ha realizado conforme a lo previsto en la LPAG. En tal sentido se declara fundada la Queja en ese extremo. • NOTIFICACIÓN Y ACREDITACIÓN DE DEUDA EXIGIBLE RTF Nº 5724-7-2008/30.04.2008 La Administración Tributaria debe acreditar ante el TF que la deuda tributaria resulte exigible coactivamente mediante la REC y/o el cargo de notificación respectivo. La quejosa sostenía que la ATM le habría iniciado indebidamente un procedimiento de ejecución coactiva sobre Arbitrios Municipales. Mediante proveído, el TF requirió a la ATM le informe respecto a lo señalado por la quejosa; sin embargo no se le alcanzó toda la documentación requerida. Finalmente el colegiado se pronuncia, en virtud al Acta del Acuerdo de Sala Plena Nº 2005-15, en el sentido que al no haberse remitido la REC ni el cargo de notificación, no está acreditado que la deuda tributaria resulte exigible coactivamente, por lo que se declara fundada la Queja en este extremo, debiendo dejarse sin efecto el procedimiento de cobranza coactiva iniciado. LEGISLACIÓN Principales Dispositivos Legales Del 06 al 21 de agosto de 2008 PRORROGAN EL ESTADO DE EMERGENCIA EN EL DEPARTAMENTO DE ICA, LAS PROVINCIAS DE CAÑETE Y YAUYOS EN EL DEPARTAMENTO DE LIMA Y LAS PROVINCIAS DE CASTROVIRREYNA, HUAYTARÁ Y EL DISTRITO DE ACOBAMBILLA DE LA PROVINCIA DE HUANCAVELICA DEL DEPARTAMENTO DE HUANCAVELICA (10.08.2008 – 377901) DECRETO SUPREMO Nº 054-2008-PCM EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante el Decreto Supremo Nº 068-2007PCM del 15 de agosto de 2007, modificado por el Decreto Supremo Nº 076-2007-PCM, se declaró el estado de emergencia en el departamento de lca y la provincia de Cañete del departamento de Lima, por el plazo de sesenta días naturales, debido a los fuertes sismos registrados en el país; Que, mediante el Decreto Supremo Nº 071-2007PCM se amplió la declaración del estado de emergencia dispuesta por el Decreto Supremo Nº 0682007-PCM, incluyendo a las provincias de Castrovirreyna, Huaytará y al distrito de Acobambilla de la provincia de Huancavelica del departamento de Huancavelica, y a los distritos de Huañec y Tupe de la provincia de Yauyos del departamento de Lima; Que, asimismo, mediante el Decreto Supremo Nº 075-2007-PCM se amplió la declaración del estado de emergencia, dispuesta por el Decreto Supremo Nº 068-2007-PCM, a toda la provincia de Yauyos del departamento de Lima; Que, mediante el Decreto Supremo Nº 084-2007PCM, el Decreto Supremo Nº 097-2007-PCM, el Decreto Supremo Nº 011-2008-PCM, el Decreto Supremo Nº 026-2008-PCM y el Decreto Supremo Nº 040-2008-PCM se prorrogó sucesivamente el estado de emergencia en las circunscripciones territoriales antes mencionadas; Que, estando por vencer el plazo de vigencia del estado de emergencia, referido en los considerandos precedentes, aún subsisten las condiciones que determinaron su declaratoria en las provincias y los distritos comprendidos en ella; Que, en tanto las condiciones de emergencia en los lugares afectados por los fuertes sismos del pasado mes de agosto se mantienen vigentes, es necesario prorrogar el período de declaración de estado de emergencia, con el fin de que se continúen las acciones destinadas a la atención de la población damnificada, a la reducción y minimización de los riesgos existentes y a la rehabilitación de las zonas afectadas; y, De conformidad con el inciso 1 del artículo 137° de la Constitución Política del Perú, que establece que la prórroga del estado de emergencia requiere de nuevo decreto; Con el voto aprobatorio del Consejo de Ministros y con cargo de dar cuenta al Congreso de la República; DECRETA: Artículo 1°.- Prórroga del estado de emergencia Prorrogar por el término de sesenta (60) días, a partir del 11 de agosto de 2008, el estado de emergencia en el departamento de lca; las provincias de Castrovirreyna, Huaytará y el distrito de Acobambilla de la provincia de Huancavelica del departamento de Huancavelica; y las provincias de Cañete y Yauyos del departamento de Lima. Artículo 2°.- Ejecución de Acciones La Presidencia del Consejo de Ministros, los Ministerios de Agricultura, Salud, Vivienda, Construcción y Saneamiento, de la Producción, de Transportes y Comunicaciones, de la Mujer y Desarrollo Social, de Educación, de Energía y Minas, de Defensa, de Economía y Finanzas; y de Trabajo y Promoción del Empleo, así como el Instituto Nacional de Defensa Civil - INDECI; ESSALUD; los Gobiernos Regionales y los Gobiernos Locales respectivos, continuarán ejecutando las acciones necesarias para la atención de la emergencia y la rehabilitación de las zonas afectadas. Artículo 3°.- Refrendo ministerial El presente Decreto Supremo será refrendado por el Presidente del Consejo de Ministros, el Ministro de Agricultura, el Ministro de Salud, el Ministro de Vivienda, Construcción y Saneamiento, el Ministro de la Producción, la Ministra de Transportes y Comunicaciones, la Ministra de la Mujer y Desarrollo Social, el Ministro de Educación, el Ministro de Energía y Minas, el Ministro de Defensa, el Ministro de Economía y Finanzas y el Ministro de Trabajo y Promoción del Empleo. Artículo 4°.- Vigencia El presente Decreto Supremo entrará en vigencia al día siguiente de su publicación en el Diario Oficial El Peruano. Dado en la Casa de Gobierno, en Lima, a los nueve días del mes de agosto del año dos mil ocho. ALAN GARCÍA PÉREZ Presidente Constitucional de la República JORGE DEL CASTILLO GÁLVEZ Presidente del Consejo de Ministros ISMAEL BENAVIDES FERREYROS Ministro de Agricultura HERNÁN GARRIDO-LECCA M. Ministro de Salud ENRIQUE CORNEJO RAMÍREZ Ministro de Vivienda, Construcción y Saneamiento RAFAEL REY REY Ministro de la Producción VERÓNICA ZAVALA LOMBARDI Ministra de Transportes y Comunicaciones SUSANA ISABEL PINILLA CISNEROS Ministra de la Mujer y Desarrollo Social AGOSTO 2008 JOSÉ ANTONIO CHANG ESCOBEDO Ministro de Educación JUAN VALDIVIA ROMERO Ministro de Energía y Minas ÁNTERO FLORES-ARÁOZ ESPARZA Ministro de Defensa LUIS M. VALDIVIESO M. Ministro de Economía y Finanzas MARIO PASCO COSMÓPOLIS Ministro de Trabajo y Promoción del Empleo APRUEBAN PROCEDIMIENTO PARA LA RECONSTRUCCIÓN DE EXPEDIENTES ADMINISTRATIVOS QUE SE TRAMITEN ANTE LA SUNAT (15.08.2008 – 378162) RESOLUCIÓN DE SUPERINTENDENCIA Nº 154-2008/SUNAT Lima, 14 de agosto de 2008 CONSIDERANDO: Que el numeral 153.4 del Artículo 153° de la Ley Nº 27444, Ley del Procedimiento Administrativo General, establece la obligación de la administración de reconstruir aquellos expedientes que se hubieran extraviado, bajo responsabilidad, independientemente de la solicitud del interesado, aplicando para tal efecto, en lo que le fuera aplicable, las disposiciones contenidas en el Artículo 140° del Texto Único Ordenado del Código Procesal Civil, aprobado por Resolución Ministerial Nº 010-93JUS; Que el referido Artículo 140° dispone que en caso de pérdida o extravío de un expediente, el Juez ordenará una investigación sumaria con conocimiento de la Oficina de Control de la Magistratura del Poder Judicial. De ser el caso, ordenará su recomposición a pedido de parte o de oficio, quedando las partes obligadas a entregar, dentro del tercer día, copias de los escritos y resoluciones que obren en su poder. Vencido el plazo y con las copias de los actuados que tenga en su poder, el Juez las pondrá de manifiesto por un plazo de dos días, luego del cual declarará recompuesto el expediente. Si apareciera el expediente, será agregado al rehecho; Que conforme lo establece la Norma IX del Título Preliminar del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo Nº 13599- EF y normas modificatorias, en lo no previsto en dicha norma o en otras normas tributarias podrán aplicarse normas distintas a las tributarias siempre que no se les opongan ni las desnaturalicen. Supletoriamente se aplicarán los Principios del Derecho Tributario, o en su defecto, los Principios del Derecho Administrativo y los Principios Generales del Derecho; Que por su parte, la Cuarta Disposición Complementaria del Texto Único Ordenado de la Ley General de Aduanas, aprobada por Decreto Supre- 21 LEGISLACIÓN mo Nº 129-2004-EF, establece que en lo no previsto en la referida Ley o el Reglamento se aplicará supletoriamente las disposiciones del Código Tributario; Que en este contexto, es necesario aprobar el procedimiento para la reconstrucción de expedientes administrativos que se tramitan ante la SUNAT; De conformidad con lo previsto en el numeral 73.3 del Artículo 73° de la Ley Nº 27444, Ley del Procedimiento Administrativo General, y en uso de las facultades conferidas por el inciso u) del Artículo 19° del Reglamento de Organización y Funciones de la SUNAT, aprobado por Decreto Supremo Nº 115-2002-PCM; SE RESUELVE: Artículo Único.- Aprobar el procedimiento para la reconstrucción de expedientes administrativos que se tramite ante la SUNAT, el cual consta de seis (6) artículos y una Disposición Transitoria, de conformidad con el Anexo que forma parte integrante de la presente Resolución. Regístrese, comuníquese y publíquese. ENRIQUE VEJARANO VELÁSQUEZ Superintendente Nacional (a.i.) ANEXO PROCEDIMIENTO PARA LA RECONSTRUCCIÓN DE EXPEDIENTES ADMINISTRATIVOS QUE SE TRAMITEN ANTE LA SUNAT Artículo 1°.- DEFINICIONES Para efectos del presente procedimiento, se entenderá por: a) Procedimiento administrativo: Al conjunto de actos y diligencias tramitados en las entidades, conducentes a la emisión de un acto administrativo que produzca efectos jurídicos individuales o individualizables sobre intereses, obligaciones o derechos de los administrados. b) Expediente: Al conjunto de documentos, actuaciones, solicitudes, recursos o escritos, vinculados a un procedimiento administrativo a cargo de las dependencias de la SUNAT, en ejercicio de sus facultades, conforme a lo previsto en las normas procedimentales respectivas. Este término comprende además a aquellos documentos y actuaciones que son objeto de custodia o archivo. c) Extravío: A la pérdida total o parcial del Expediente. d) Siniestro: Al daño o destrucción del Expediente por caso fortuito o fuerza mayor. e) Robo o Hurto: Al apoderamiento ilegítimo de un Expediente, habiéndose sustraído del lugar que se encuentra con violencia o sin ella. f) Deterioro: Al menoscabo parcial o total del contenido del expediente, debido al desgaste u otras circunstancias. g) Administrado: Se considera respecto de algún Procedimiento Administrativo concreto a quienes lo promuevan como titulares de derechos o intereses legítimos individuales o colectivos, o a aquellos que, sin haber iniciado el procedimiento, posean derechos o intereses legítimos que pueden resultar afectados por la decisión a adoptarse. h) Jefe: A la persona quien tiene la competencia para tramitar y resolver el expediente o quien es responsable de la custodia del mismo, o a quien se le haya delegado la firma para efectos de la resolución que declara el extravío, siniestro, robo o hurto de los expedientes, así como su reconstrucción. i) Encargado: Al funcionario o trabajador asignado para la realización de las investigaciones y acciones de reconstrucción de expedientes. j) Trabajador: A la persona que se encontraba en 22 uso o a cargo del Expediente al momento de su extravío, siniestro, robo o hurto. Artículo 2°.- PROCEDIMIENTO PREVIO AL INICIO DEL PROCEDIMIENTO DE RECONSTRUCCIÓN DEL EXPEDIENTE Si luego de un requerimiento del administrado o de oficio el trabajador constata el extravío del expediente, deberá poner el hecho en conocimiento del Jefe mediante un Informe. El Jefe a través de memórandum designará al Encargado para el caso específico, el cual deberá iniciar inmediatamente las investigaciones pertinentes, por un plazo máximo de cinco (5) días hábiles contados desde su designación, las que consistirán en la revisión física y documentaria de archivos, en el sistema de trámites documentarios, el Sistema de Control Administrativo de Documentos (SCAD), Sistema Integrado de Gestión y Administración Documentaria (SIGAD), la determinación de si el Expediente ha sido remitido a otras áreas, si se encuentra adjunto a los papeles de trabajo de otro Expediente, si ha sido remitido al archivo (Plan Anual de Eliminación y Transferencias de Documentos) u otras instituciones (Poder Judicial, Ministerio Público o Tribunal Fiscal), entre otras acciones. Si el Expediente fuera ubicado, el Encargado informará al Jefe, según corresponda, del hallazgo mediante Informe. Si realizada la investigación no se ubica el Expediente, el Encargado informará ello, documentando tal hecho, de ser el caso, y lo presentará al Jefe para el inicio del procedimiento de reconstrucción del mismo. En caso de siniestro del Expediente, se seguirá el mismo procedimiento antes señalado, teniendo en cuenta que: •En los casos que el siniestro involucre la pérdida de no más de cinco (5) expedientes por unidad organizacional, el Encargado deberá incluir en su informe las razones y causas que han originado el siniestro y el grado de deterioro ocasionado al(los) Expediente(s), y deberá adjuntar la constancia policial, la comunicación ante la Oficina de Seguridad de la SUNAT, o la que corresponda a la naturaleza del siniestro, emitida por la entidad competente y que acredite el caso fortuito o fuerza mayor, así como la documentación que verifique la preexistencia del Expediente y detalles del mismo. Asimismo, deberá adjuntarse el Expediente siniestrado, de ser posible. •Cuando se haya afectado más de cinco (5) expedientes, por unidad organizacional, a lo antes señalado se deberá añadir un inventario físico, en el cual se detallará la etapa y condición de los Expedientes incursos en el siniestro, precisando de ser posible, el grado de deterioro de los mismos. El inventario constará en una acta, la misma que será suscrita por todos los Trabajadores involucrados. En caso el Trabajador detecte el robo o hurto del Expediente, deberá informar dicha situación al Jefe mediante un informe en el que precisará el estado del expediente, así como las circunstancias probables en las que se habría producido el robo o el hurto parcial o total. A dicho informe, deberá adjuntarse la constancia policial que acredite la denuncia del robo o hurto parcial o total del Expediente. El trámite de la respectiva denuncia, así como lo referente al procedimiento a seguirse, deberá realizarse previa coordinación con la División Penal de la Gerencia Procesal y Administrativa de la Intendencia Nacional Jurídica. Artículo 3°.- DELEGACIÓN Para efectos del Procedimiento de Reconstrucción del Expediente, el Jefe, mediante memorándum, podrá delegar la firma de las Resoluciones que correspondan expedirse en dicho Procedimiento, a los AGOSTO 2008 titulares de los órganos o unidades administrativas que de ellos dependan. Quien firme por delegación lo hará con la anotación “por”, seguido del nombre y cargo del delegante. Artículo 4°.- PROCEDIMIENTO DE RECONSTRUCCIÓN DEL EXPEDIENTE El procedimiento de reconstrucción del expediente se iniciará con la Resolución emitida por el Jefe que declara el extravío, siniestro, robo o sustracción del expediente, según corresponda, y ordena su reconstrucción. Se emitirá una resolución por cada expediente salvo que éstos correspondan a un mismo administrado, en cuyo caso podrá emitirse una sola resolución. La citada resolución deberá precisar la materia del expediente objeto de reconstrucción, nombre del administrado, así como dispondrá que los administrados presenten las copias de los escritos, solicitudes, recursos, actas de audiencias y demás componentes del Expediente que conserven en su poder, debiendo ser notificada a éstos. La presentación de la documentación deberá realizarse en la mesa de partes de la dependencia que emitió la Resolución, dentro del plazo de tres (3) días hábiles de notificado el requerimiento. En el mismo plazo, el Encargado, conforme al estado y necesidad documentaria, deberá realizar las acciones que estime necesarias para la identificación y concentración de información, efectuando la búsqueda interna de documentación vinculada al Expediente y/o al administrado. Presentadas las copias por parte de los administrados, el Encargado, dentro del plazo de tres (3) días hábiles, procederá a compaginarlas en orden estrictamente cronológico, dando cuenta al Jefe. Asimismo, incorporará la documentación que haya sido posible obtener y, en su caso, de la que se pueda dar cuenta de su existencia - por encontrarse registrada y/o documentada. Cumplido esto, el Jefe procederá a notificar al administrado la puesta a disposición de las copias para que en el plazo de tres (3) días hábiles procedan a revisarlas y soliciten la adición de otra documentación o formulen las observaciones por escrito que consideren pertinentes. Dichas observaciones serán resueltas dentro del plazo máximo de dos (2) días hábiles. Vencidos los citados plazos, el Encargado elaborará un informe denominado “Informe de Reconstrucción de Expediente”, en el cual se precisará las acciones desplegadas, la documentación obtenida y, de ser el caso, la documentación que no habría sido posible recopilar, así como la propuesta del texto que supla la documentación faltante y que fuera necesaria para la prosecución o resolución del Procedimiento Administrativo, el mismo que pondrá en conocimiento del Jefe. Con el Informe y las copias ordenadas, el Jefe emitirá la Resolución que declara reconstruido el Expediente, la misma que será notificada al administrado. Si en cualquier momento previo al inicio del procedimiento de reconstrucción o a la emisión de la Resolución que declara reconstruido el Expediente, éste apareciera, la persona que lo encuentre o su jefe inmediato, de ser el caso, informará de tal situación al Jefe, quien evaluará las acciones que estime pertinentes, emitiendo una Resolución de hallazgo del Expediente. Artículo 5°.- DILIGENCIAS PENDIENTES Si a la fecha de emisión de la Resolución que declara el extravío, siniestro, robo o hurto del Expediente, y hasta la fecha que se emita la Resolución que declara reconstruido el Expediente, estuviese pendiente alguna diligencia que de no efectuarse LEGISLACIÓN conlleve grave perjuicio al administrado o a la SUNAT, ésta se realizará conforme a los términos de la documentación existente, dejando expresa constancia de las especiales circunstancias por las cuales dicha diligencia se realiza. Artículo 6°.- EN CASO DE DETERIORO En caso de deterioro total o parcial de un Expediente se observará, en lo que fuese pertinente, el trámite previsto en los artículos precedentes para el procedimiento de reconstrucción de expedientes. DISPOSICIÓN TRANSITORIA Los expedientes que a la fecha de aprobación del presente procedimiento hayan sido sujetos de extravío, deterioro parcial o total, siniestro, robo o hurto, deberán ser reconstruidos aplicando las disposiciones del presente Anexo. AMPLÍAN PLAZO PARA LA PRESENTACIÓN DE CONTRATOS Y CONVENIOS DE MODALIDADES FORMATIVAS REGULADOS EN DIVERSOS PROCEDIMIENTOS DEL TUPA DEL MTPE, DENTRO DE LIMA METROPOLITANA Y LA PROVINCIA CONSTITUCIONAL DEL CALLAO (20.08.2008 – 378365) RESOLUCIÓN MINISTERIAL Nº 251-2008-TR Lima, 19 de agosto de 2008 VISTO: El Oficio Nº 198-2008-MTPE/4/10.3, del Director General de la Oficina de Estadística e Informática; y, CONSIDERANDO: Que el artículo 1° de la Resolución Ministerial Nº 192-2008-TR modificó los requisitos de los procedimientos consignados en los numerales 37, 38, 39, 40, 41, 47, 48, 108, 109, 110, 111, 112 y 113 del Texto Único de Procedimientos Administrativos (TUPA) del Ministerio de Trabajo y Promoción del Empleo, a fin de permitir la realización del trámite a través del portal institucional del Ministerio de Trabajo y Promoción del Empleo (www.mintra.gob.pe); Que la Disposición Transitoria Única, modificada a su vez por la Resolución Ministerial Nº 223-2008TR de la citada resolución dispuso que las modificaciones mencionadas en el considerando anterior rigen a partir del 1 de agosto de 2008, en Lima Metropolitana y en la Provincia Constitucional del Callao; Que en el periodo de implementación del sistema, es necesario contar con un lapso de optimización que permita superar las dificultades iniciales conforme se vayan presentando; Que a tal efecto, resulta necesario otorgar facilidades a los usuarios de la jurisdicción mencionada en el considerando anterior para el uso adecuado del nuevo sistema de registro de contratos; Con las visaciones del Director General de la Oficina de Estadística e Informática y del Director General de la Oficina de Asesoría Jurídica; y, De conformidad con lo dispuesto en el artículo 8° de la Ley Nº 27711, Ley del Ministerio de Trabajo y Promoción del Empleo; el artículo 12° inciso d) de su Reglamento de Organización y Funciones, apro- Dólar Norteamericano (en S/.): Promedio Ponderado al Cierre de Operaciones Promedio Ponderado Libre al Cierre a la Fecha de Operaciones de Publicación (1) C C V V 2,820 2,816 2,810 2,814 V V. 01.08.08 2,810 2,811 S. 02.08.08 N/P N/P 2,810 2,811 N/P N/P D. 03.08.08 N/P N/P N/P N/P N/P N/P L. 04.08.08 2,775 2,778 N/P N/P 2,760 2,770 M. 05.08.08 2,783 2,785 2,775 2,778 2,820 2,830 M. 06.08.08 2,792 2,793 2,783 2,785 2,790 2,795 2,810 2,812 2,792 Regístrese, comuníquese y publíquese. MARIO MARTÍN PASCO COSMÓPOLIS Ministro de Trabajo y Promoción del Empleo Del 01.08.2008 al 21.08.2008 C J. 07.08.08 SE RESUELVE: Artículo 1°.- Autorizar, dentro de Lima Metropolitana y la Provincia Constitucional del Callao, que los contratos y convenios de modalidades formativas cuyos procedimientos se encuentran regulados en los numerales 37, 38, 39, 40, 41, 47, 48, 108, 109, 110, 111, 112 y 113, del Texto Único de Procedimientos Administrativos (TUPA) del Ministerio de Trabajo y Promoción del Empleo, cuyos plazos de presentación estuvieran comprendidos entre el 15 de agosto y el 1 de setiembre de 2008, puedan ser presentados hasta treinta (30) días naturales después de vencido el respectivo plazo sin pago de multa o sobretasa, de ser el caso. Artículo 2°.- Lo dispuesto en el artículo 1° de la presente resolución no implica exoneración alguna de la obligación de suscribir los contratos y convenios de modalidades formativas, ni del cumplimiento de cualquier otra obligación prevista por la ley, así como tampoco la suspensión de las actuaciones inspectivas sobre la materia. Tasas Activa y Pasiva de Interés: Del 01.08.2008 al 21.08.2008 FECHA bado por Resolución Ministerial Nº 173-2002-TR y sus modificatorias; y, el artículo 23°, numeral 23.1 literal a) de la Ley Nº 29158, Ley Orgánica del Poder Ejecutivo; 2,793 2,800 2,810 FECHA (1) TAMN (Moneda Nacional) TAMEX (Moneda Extranjera) TIPMN (N) TIPMEX (N) FD 0,00059 FA (2) 760,41507 %A 10,68 FD 0,00028 FA (2) 9,49872 %A %A V. 01.08.08 %A 23,82 3,48 2,16 S. 02.08.08 23,82 0,00059 760,86650 10,68 0,00028 9,50140 3,48 2,16 D. 03.08.08 23,82 0,00059 761,31821 10,68 0,00028 9,50408 3,48 2,16 L. 04.08.08 23,85 0,00059 761,77070 10,70 0,00028 9,50676 3,57 2,25 M. 05.08.08 23,84 0,00059 762,22328 10,72 0,00028 9,50945 3,58 2,26 M. 06.08.08 23,83 0,00059 762,67596 10,74 0,00028 9,51214 3,59 2,28 J. 07.08.08 23,81 0,00059 763,12857 10,74 0,00028 9,51484 3,59 2,33 V. 08.08.08 2,846 2,847 2,810 2,812 2,830 2,850 V. 08.08.08 24,04 0,00060 763,58539 10,76 0,00028 9,51754 3,58 2,37 S. 09.08.08 N/P N/P 2,846 2,847 N/P N/P S. 09.08.08 24,04 0,00060 764,04248 10,76 0,00028 9,52024 3,58 2,37 D. 10.08.08 N/P N/P N/P N/P N/P N/P D. 10.08.08 24,04 0,00060 764,49984 10,76 0,00028 9,52295 3,58 2,37 L. 11.08.08 2,886 2,886 N/P N/P 2,900 2,910 L. 11.08.08 24,07 0,00060 764,95799 10,79 0,00028 9,52566 3,58 2,41 M. 12.08.08 2,912 2,914 2,886 2,886 2,890 2,900 M. 12.08.08 24,11 0,00060 765,41710 10,89 0,00029 9,52839 3,57 2,41 M. 13.08.08 2,937 2,940 2,912 2,914 2,900 2,910 M. 13.08.08 24,01 0,00060 765,87476 10,75 0,00028 9,53110 3,56 2,42 J. 14.08.08 2,928 2,929 2,937 2,940 2,890 2,900 J. 14.08.08 23,75 0,00059 766,32824 10,76 0,00028 9,53380 3,59 2,44 V. 15.08.08 2,944 2,946 2,928 2,929 2,910 2,920 V. 15.08.08 23,75 0,00059 766,78198 10,78 0,00028 9,53651 3,67 2,44 S. 16.08.08 N/P N/P 2,944 2,946 N/P N/P S. 16.08.08 23,75 0,00059 767,23599 10,78 0,00028 9,53923 3,67 2,44 D. 17.08.08 N/P N/P N/P N/P N/P N/P D. 17.08.08 23,75 0,00059 767,69027 10,78 0,00028 9,54194 3,67 2,44 L. 18.08.08 23,62 0,00059 768,14258 10,83 0,00029 9,54467 3,58 2,46 M. 19.08.08 23,63 0,00059 768,59532 10,86 0,00029 9,54740 3,57 2,44 M. 20.08.08 23,80 0,00059 769,05127 10,91 0,00029 9,55015 3,61 2,42 J. 21.08.08 23,81 0,00059 769,50766 10,96 0,00029 9,55291 3,66 2,34 L. 18.08.08 2,928 2,930 N/P N/P 2,900 2,910 M. 19.08.08 2,922 2,925 2,928 2,930 2,910 2,920 M. 20.08.08 2,907 2,911 2,922 2,925 2,900 2,910 J. 21.08.08 2,896 2,899 2,907 2,911 2,900 2,910 Fuente: Superintendencia de Banca y Seguros; C = Compra; V = Venta; N/P = No publicado. (1) En el IGV, para la conversión en moneda nacional de operaciones realizadas en moneda extranjera se utiliza el tipo de cambio promedio ponderado venta publicado correspondiente a la fecha de nacimiento de la obligación tributaria (num. 17 del art. 5° del Reglamento de la Ley del IGV e ISC). (1) Fecha al cierre de operaciones; FD = Factor Diario; FA = Factor Acumulado; A = Anual. (2) Desde el 01.04.91. (Tasa efectiva); TAMN = Tasa Activa en Moneda Nacional; TAMEX = Tasa Activa en Moneda Extranjera; TIPMN = Tasa Pasiva en Moneda Nacional; TIPMEX = Tasa Pasiva en Moneda Extrranjera; N = Tasa Nominal. AGOSTO 2008 23