historial crediticio - Círculo PyME Banorte

Anuncio

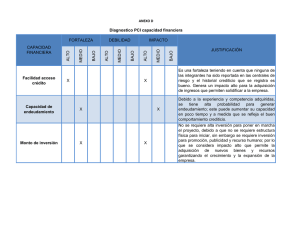

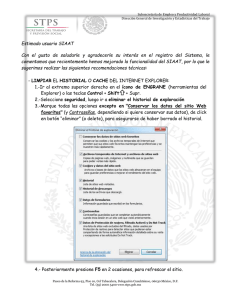

HISTORIAL CREDITICIO “Cómo impacta el futuro de su negocio” El adecuado manejo de las finanzas de su negocio, es una herramienta muy valiosa para proteger su patrimonio. El uso inteligente de su dinero le dará tranquilidad, libertad financiera, mayor poder adquisitivo y un futuro seguro. sta guía es parte de una serie de recomendaciones para desarrollar mayores destrezas en el arte de la administración financiera de su negocio. E ÍNDICE 2 El historial crediticio 3 ¿Qué es el historial crediticio? ¿Quién accede a su historial crediticio? 4 La calificación crediticia 5 Establecer, mantener y proteger el crédito 6 Evite problemas crediticios Esta información se le proporciona a mero título informativo y no debe considerarse como asesoría comercial, legal, regulatoria, fiscal, financiera o de otro tipo. Visa no es responsable por el uso que usted haga de este material, de las recomendaciones de mejores prácticas o de otro tipo de información, incluyendo errores de cualquier tipo, contenidos en este documento. 2 EL HISTORIAL CREDITICIO El crédito es una idea que en varias ocasiones pasa por la mente de los empresarios, con el objetivo de hacer crecer su negocio. Conseguirlo requiere de una serie de elementos que intervienen al momento de que una institución financiera decida otorgar, o no, el préstamo. Pero ¿qué elementos tomarán en cuenta? El pasado financiero del negocio y del mismo dueño, serán puntos importantes. El informe de crédito es la carta de presentación de su negocio. A partir de éste, se puede determinar el monto del préstamo, la tasa de interés y todo aquello que tenga relación con una resolución positiva o negativa. 3 ¿QUÉ ES EL HISTORIAL CREDITICIO? Es un perfil financiero que permite a los bancos, propietarios de vivienda, empleadores e instituciones que otorgan créditos, conocer la manera en la que se ha administrado el capital dentro del negocio, así como del mismo empresario. Les ayudará a decidir si aprueban y otorgan, o no, nuevos El historial está incluido en informes crediticios que incluyen: 1 La puntualidad en la que se han realizado los pagos de tarjetas. 2 Eficacia en el manejo de otras cuentas. 3 Total de deudas pendientes. ¿QUIÉN ACCEDE A SU HISTORIAL CREDITICIO? El historial crediticio puede ser consultado por cualquier empresa o institución a la que haya solicitado un préstamo, siempre con la idea de conocer cuál es su situación antes de decidir otorgar o no el crédito. Es posible que el monto de crédito aprobado, dependa del historial que se tenga. 4 LA CALIFICACIÓN C R E D I T I C I A Cuando se solicita un crédito, los prestamistas determinan el riesgo crediticio examinando la calificación que tiene su negocio en este rubro; asimismo, revisan el giro del negocio. Existen agencias de informes crediticios que tienen datos del solicitante, independientemente de si es persona física o moral. Estos reportes servirán para obtener una calificación. Mientras más alta sea ésta, el riesgo para la entidad financiera será menor. Esta información incluye el historial de pagos, lo que se debe, la antigüedad del historial crediticio y la cantidad de cuentas abiertas recientemente. Es necesario que la información que proporcione al momento de solicitar un crédito sea real, pues será una guía para el posible prestamista. Establecer, Mantener y Proteger el Crédito Cuando las instituciones financieras consideran una solicitud de crédito, su principal preocupación es saber si el solicitante cumplirá con sus obligaciones de pago. Utilizan diversas herramientas y consideran muchos factores para tomar una decisión. Las tres “C” son usadas para determinar si una persona o empresa es sujeto de crédito: Carácter: De qué manera el solicitante ha manejado sus obligaciones financieras. Capital: Cuántos activos posee el negocio, incluyendo ahorros e inversiones. Capacidad: Se revisa la capacidad de deuda a partir de los ingresos que obtiene la empresa periódicamente. 5 6 EVITE PROBLEMAS CREDITICIOS En caso de tener problemas para pagar todas las facturas, comuníquese con sus proveedores. Seguramente le ofrecerán opciones de pago y de esta manera no se endeuda de más, generando una mala calificación de historial crediticio. Existen empresas que se dedican a ofrecer soluciones para que su empresa ya no tenga una mala calificación en el buró de crédito, sin embargo, no es posible que terceras personas consigan modificar su situación, pues la única solución que existe es que salde su deuda. Ninguna empresa debe pedirle a cambio de una comisión, alterar el historial crediticio. En caso de que lo anterior suceda, denúncielo. Consulte periódicamente su historial crediticio. En caso de encontrar irregularidades, acuda a la institución bancaria que le otorgó el crédito para aclarar sus dudas. Es muy importante que al momento de comenzar a tener líneas de crédito o préstamos, se aprenda sobre la solvencia crediticia. Al contar con una buena solvencia, podrá por ejemplo, conseguir mejores tasas de interés y tener beneficios en diversos sentidos. Evitar errores que pueden dañar su solvencia e historial crediticio es vital, porque una vez que sucede, el proceso para restaurar la confianza de las entidades financieras puede ser largo y difícil. Esta información se le proporciona a mero título informativo y no debe considerarse como asesoría comercial, legal, regulatoria, fiscal, financiera o de otro tipo. Visa no es responsable por el uso que usted haga de este material, de las recomendaciones de mejores prácticas o de otro tipo de información, incluyendo errores de cualquier tipo, contenidos en este documento.