A150529_TELEVISA_Aumentamos_de_PO_a_P$125

Anuncio

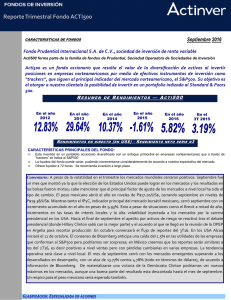

Análisis Fundamental Medios GRUPO TELEVISA, S.A.B. DE C.V. Mayo 29, 2015 Aumentamos PO a P$125.0 por CPO Cambio en recomendación TLEVISA CPO Cambio PO Bursatilidad Alta Cambio en estimados Revisión Trimestral Precio Actual: P$ 116.27 P.O. 2015: P$ 125.0 MANTENER Otros Cifras en millones de pesos 7% Retorno ■ Estamos aumentando el PO de los CPO’s de Televisa a P$125.0 (US$41./70/ADR), desde P$116.0 (US$38.70/ADR) después de haber actualizado nuestro modelo de suma de las partes. ■ Seguimos con una recomendación de MANTENER debido a que las acciones de Televisa cotizan a un descuento del 7% contra el valor neto de sus activos. ■ Además, operan a un VE/EBITDA ajustado de 9.9x (incluyendo la participación de Univisión) para 2015 y de 9.2x para 2016. Estos múltiplos están en línea con los de sus contrapartes internacionales, que cotizan en promedio a 9.9x y 9.2x, respectivamente. ■ El retorno potencial contra nuestro nuevo PO es del 7%. ■ El principal riesgo de nuestra recomendación de MANTENER sería si la OPI de Univisión no se llevara a cabo; esto afectaría la valuación de la participación accionaria de Televisa en la empresa de medios de E.U. Estamos aumentando el PO de Televisa a P$125.0 (US$41.70/ADR), desde P$116.0 (US$38.70/ADR) después de haber actualizado nuestro modelo de suma de las partes (página 2 de este reporte). Los principales supuestos son los siguientes: 1) valuamos la división de contenido a un VE/EBITDA estimado de 11.9x el cual se encuentra en línea con el de CBS; ii) utilizamos un múltiplo VE/ EBITDA 2015E de 9.1x para valuar las operaciones de TV de paga, el cual es similar al de Megacable; iii) valuamos los otros negocios en 5.6x; y iv) esperamos que Univisión tenga un valor de mercado inicial de US$10.7 mil millones (VE de US$20 mil millones) en su OPI lo cual es equivalente a un VE/EBITDA 2015E de alrededor de 14.5x. Esto significa que esta inversión representa alrededor del 18% del valor de los activos netos de Televisa. El principal riesgo a nuestra recomendación de MANTENER sería si la OPI de Univisión no se llevara a cabo. Si este fuera el caso, creemos que los mercados valuarían la participación de Televisa en Univisión a un múltiplo mucho más bajo, probablemente alrededor 10x VE/EBITDA, el cual es el promedio de las empresas internacionales de medios. Esto reduciría el PO de los CPO’s de Televisa a alrededor de P$112.0 (US$37.30 por ADR). 2014 U12M Ventas EBITDA Margen Cambio Ut. Neta Margen Cambio Activos Totales Efvo. e Inv. Temp. Pasivo Total Deuda Capital Total Cap. Cont. May. Múltiplos P/U VE / EBITDA VE / Ventas Razones Financieras ROE ROA Deuda Neta / EBITDA Rend. Div. 2015e 2016e 80,118 30,801 38.4% 7.4% 5,387 6.7% (30.5%) 193,690 18,416 113,742 64,732 79,948 69,394 83,054 32,256 38.8% 11.1% 5,986 7.2% (20.5%) 226,894 29,729 138,979 86,234 87,915 76,805 91,778 35,898 39.1% 16.5% 10,023 10.9% 86.1% 242,891 33,887 153,208 88,796 89,683 78,303 97,944 38,174 39.0% 6.3% 10,211 10.4% 1.9% 245,851 26,500 148,666 85,669 97,186 83,094 62.3x 11.3x 4.3x 56.1x 10.8x 4.2x 33.5x 9.9x 3.9x 32.9x 9.2x 3.6x 6.6% 2.6% 1.8x 0.0% 6.9% 2.7% 1.7x 0.0% 10.9% 4.2% 1.6x 0.3% 10.0% 4.1% 1.5x 0.3% Datos de Mercado: Valor de Mdo (Mill. de US$) 21,872 12M Máx—Mín 86.30 - 117.15 Float 84.3% TLEVISA CPO vs. IPC (Mayo 2014 = 100) 140 130 120 110 100 90 may-14 jul-14 sep-14 nov-14 ene-15 mar-15 may-15 IPC Tlevisa CPO Martín Lara [email protected] +52 (55) 1103 66 00 x 1840 Juan Ponce [email protected] +52 (55) 1103 66 00 x 1693 Análisis Actinver 1 Modelo de suma de las partes para Televisa (Escenario pesimista asumiendo UVN no está listada) (cifras en millones de pesos) 2015E EBITDA Contenido 16,475 SKY 8,793 Telecomunicaciones 11,586 Otros negocios 801 VE teórico Deuda neta Val. de activos netos + 40% de Univision Val. de activos netos ajustado CPO's en circulación Precio por CPO implicito Precio de CPO actual Premio (Descuento) al val. de activo neto Múltiplo 11.9x 9.1x 9.1x 5.6x VE TOTAL Participación en el capital 196,057 80,107 105,546 4,484 VE Adjusted 100.0% 58.7% 100.0% 100.0% $ $ 196,057 47,023 105,546 4,484 353,110 59,169 293,941 65,484 359,425 2,875 125.02 116.72 (6.6%) Fuente: Actinver Modelo de suma de las partes para Televisa (Escenario pesimista asumiendo UVN no está listada) (cifras en millones de pesos) 2015E EBITDA Contenido 16,475 SKY 8,793 Telecomunicaciones 11,586 Otros negocios 801 VE teórico Deuda neta Val. de activos netos + 40% de Univision Val. de activos netos ajustado CPO's en circulación Precio por CPO implicito Precio de CPO actual Premio (Descuento) al val. de activo neto Múltiplo 11.9x 9.1x 9.1x 5.6x VE TOTAL 196,057 80,107 105,546 4,484 Participación en el capital VE Adjusted 100.0% 58.7% 100.0% 100.0% $ $ 196,057 47,023 105,546 4,484 353,110 59,169 293,941 27,540 321,481 2,875 111.82 116.72 4.4% Fuente: Actinver Análisis Actinver 2 Valuación de empresas globales de medios Empresa Grupo Televisa TV Azteca Megacable Disney News Corp. Time - Warner Viacom Vivendi Liberty Media CBS Mediaset Antena 3 Comcast Cablevision DirecTV Dish Networks Shaw Communications Sirius XM Radio The New York Times Gannet Co. Promedio Precio $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ 38.04 0.29 4.17 110.16 15.06 84.78 67.81 25.79 57.40 62.07 5.00 15.37 58.89 25.28 91.53 69.85 22.24 3.83 14.12 35.86 Val. de Cambio en Cambio en Deuda VE/EBITDA VE/EBITDA Mdo. (Mill. P/U 2015E P/U 2016E EBITDA EBITDA Neta / 2015E 2016E de USD) 2015E 2016E EBITDA $ 21,872 9.9x 9.2x 33.5x 32.9x 17% 6% 0.5x $ 852 6.5x 6.1x 21.9x 16.5x (17%) 9% 2.6x $ 3,585 9.2x 7.8x 17.5x 15.0x 23% 16% (0.3x) $ 186,915 12.7x 11.4x 21.5x 19.5x 16% 9% 0.8x $ 8,886 8.1x 6.9x 32.3x 30.2x 28% 8% (2.8x) $ 69,910 11.5x 10.2x 18.1x 15.2x 18% 15% 3.2x $ 26,707 9.4x 8.3x 12.0x 10.4x (3%) 13% 3.8x $ 35,082 16.1x 15.9x 45.3x 42.8x (13%) 3% (2.7x) $ 48,139 10.3x 9.6x 318.0x 65.8x 13% 7% 5.6x $ 30,787 11.9x 10.8x 17.7x 15.7x 5% 10% 2.4x $ 5,898 7.7x 6.4x 55.3x 29.8x (45%) 16% 0.4x $ 3,446 16.9x 12.4x 23.4x 16.7x 23% 35% 0.9x $ 147,845 7.9x 7.4x 17.7x 16.2x 7% 6% 1.8x $ 6,967 8.3x 8.1x 29.4x 26.6x 2% 2% 4.6x $ 46,137 7.1x 6.5x 15.4x 14.6x 5% 3% 1.8x $ 32,326 15.1x 14.8x 37.4x 40.2x 0% (0%) 4.3x $ 10,522 7.8x 7.5x 15.6x 14.5x (5%) 3% 2.5x $ 20,961 16.0x 15.1x 34.6x 29.0x 20% 10% 3.2x $ 2,344 12.6x 12.7x 26.5x 26.7x 47% (0%) (3.2x) $ 8,135 7.8x 7.0x 14.3x 11.9x 16% 11% 3.1x $ 717,316 9.9x 9.2x 21.6x 19.1x 8% 8% 1.6x Fuente: Bloomberg, Actinver Análisis Actinver 3 Departamento de Análisis Fundamental, Económico, Cuantitativo y Deuda Análisis Fundamental Gustavo Terán Durazo, CFA Analistas Senior Director Análisis Fundamental (52) 55 1103-6600 x1193 [email protected] Martín Lara Telecomunicaciones, Medios y Financiero (52) 55 1103-6600 x1840 [email protected] Carlos Hermosillo Bernal Consumo (52) 55 1103-6600 x4134 [email protected] Pablo Duarte de León Fibras y Hoteles (52) 55 1103-6600 x4334 [email protected] Pablo Abraham Peregrina Minería, Metales, Papel y Conglomerados (52) 55 1103-6600 x1395 [email protected] Ramón Ortiz Reyes Cemento, Construcción y Concesiones (52) 55 1103-6600 x1835 [email protected] Federico Robinson Bours Carrillo Energía, Petroquímicos e Industriales (52) 55 1103-6600 x4127 [email protected] Juan Ponce Telecomunicaciones, Medios y Financiero (52) 55 1103-6600 x1693 [email protected] Enrique Octavio Camargo Delgado Energía, Petroquímicos e Industriales (52) 55 1103-6600 x1836 [email protected] Consumo (52) 55 1103-6600 x1394 [email protected] Mauricio Arellano Sampson Minería, Metales, Papel, Conglomerados, Cemento, Construcción y Concesiones (52) 55 1103-6600 x4132 [email protected] Laura Elena Bosch Ramírez Fibras y Hoteles (52) 55 1103-6600 x4136 [email protected] Analistas Junior José Antonio Cebeira González Análisis Económico y Cuantitativo Ismael Capistrán Bolio Director Análisis Económico y Cuantitativo (52) 55 1103-6600 x6636 [email protected] Jaime Ascencio Aguirre Economía y Mercados (52) 55 1103-6600 x1100 [email protected] Análisis Cuantitativo (52) 55 1103-6600 x4133 [email protected] Análisis Técnico (52) 55 1103-6600 x5039 [email protected] Directora de Análisis de Deuda (52) 55 1103-6600 x6641 [email protected] Roberto Ramírez Ramírez Análisis de Deuda (52) 55 1103-6600 x1672 [email protected] Jesús Viveros Hernández Análisis de Deuda (52) 55 1103-6600 x6649 [email protected] Raúl Márquez Pardinas Análisis de Deuda (52) 55 1103-6600 x1110 [email protected] Santiago Hernández Morales Roberto Galván González Análisis de Deuda Araceli Espinosa Elguea Análisis Actinver 4 Límite de responsabilidades Guía para recomendaciones sobre inversión en emisoras bajo cobertura que formen parte, o fuera, del Índice de Precios y Cotizaciones (IPC) Compra. El retorno de la acción debe ser superior al retorno total del IPC en el año en curso. Neutral. El retorno de la acción debe ser en línea al retorno total del IPC en el año en curso. Venta. El retorno de la acción debe ser inferior al retorno total del IPC en el año en curso. Declaraciones importantes. a) De los analistas: “Los analistas que elaboramos Reportes de Análisis: Jaime Ascencio Aguirre; Mauricio Arellano Sampson; Laura Elena Bosch Ramirez, Enrique Octavio Camargo Delgado; Ismael Capistrán Bolio; José Antonio Cebeira González, Pablo Enrique Duarte de León; Araceli Espinosa Elguea; Roberto Galván González; Carlos Hermosillo Bernal; Santiago Hernández Morales; Martín Roberto Lara Poo; Raúl Márquez Pardinas, Ramón Ortiz Reyes; Pablo Abraham Peregrina; Juan Enrique Ponce Luiña; Federico Robinson Bours Carrillo; Gustavo Adolfo Terán Durazo; Jesús Viveros Hernández, declaramos”: b) 1. “Todos los puntos de vista, acerca de las emisoras bajo cobertura corresponden exclusivamente al analista responsable de la misma y reflejan fidedignamente su visión. Todas las recomendaciones emitidas por los analistas son elaboradas en forma independiente a cualquier entidad, incluyendo a la institución en la que prestan sus servicios o personas morales que pertenecen al mismo grupo financiero o empresarial. El esquema de remuneración no está basado ni relacionado, en forma directa ni indirectamente con alguna recomendación en específico, y sólo se percibe una remuneración de la entidad para la cual los analistas prestan sus servicios. 2. “Ninguno de los analistas con cobertura de emisoras mencionadas en este reporte ocupa ningún empleo, cargo o comisión en las emisoras bajo su cobertura, ni en ninguna de las personas que forman parte del Grupo Empresarial o Consorcio al que éstas pertenezcan. Tampoco los han ocupado durante los doce meses previos a la elaboración del presente reporte”. 3. “Las recomendaciones sobre emisoras, realizadas por el analista que las cubre, se basan en información pública y no existe garantía alguna de su asertividad con respecto al desempeño que se observe realmente en los valores objeto de la recomendación” 4. “Los analistas mantienen inversiones objeto de sus reportes de análisis en las siguientes emisoras: AC, ACTINVR, AEROMEX, ALFA, ALPEK, ALSEA, AMX, ARA, ASUR, AUTLAN, AXTEL, AZTECA, BACHOCO, BOLSA, CEMEX, CHDRAUI, COMER, FEMSA, FINDEP, GAP, GSANBO, GFINTER, GFNORTE,, GFREGIO, GISSA, GMEXICO, GRUMA, HCITY, HERDEZ, ICA, ICH, IENOVA, KOF, LALA, LAMOSA, LIVEPOL, MASECA, MAXCOM, MEGACABLE, MEXCHEM, OHLMEX, OMA, POCHTEC, QUALITAS, SANMEX, SIMEC, SORIANA, SPORTS, TLEVI y WALMEX. De Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver 1. Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver, en ningún caso podrá garantizar el sentido de las recomendaciones contenidas en los reportes de análisis para asegurar una futura relación de negocios. 2. Todas las unidades de negocio de Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver pueden explorar realizar negocios con cualquier compañía mencionada en los documentos de análisis. Toda compensación por servicios dada en el pasado o en el futuro, recibido por Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver por parte de cualquier compañía mencionada en este reporte no ha tenido y no tendrá ningún efecto en la compensación otorgada a los analistas. Sin embargo, así como ocurre con cualquier otro empleado de Grupo Actinver y sus filiales, la compensación que puedan gozar nuestros analistas será afectada por la rentabilidad de la que goce Grupo Actinver y sus filiales. 3. Al cierre de cada uno de los tres meses anteriores, Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver, NO ha mantenido inversiones, directa o indirectamente, en Valores o Instrumentos financieros derivados, cuyo subyacente sean Valores, objeto de los Reportes de Análisis, que representen el uno por ciento o más de su cartera de Valores, cartera de inversión, de los Valores en circulación o del subyacente de los Valores de que se trate, con excepción de los siguientes:, AMXL, AEROMEX*, BOLSA A, FINN 13, FSHOP 13, SMARTRC14 4. Ciertos Consejeros y directivos de Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver ocupan un cargo similar en las siguientes emisoras: AEROMEX, MASECA, AZTECA, ALSEA, FINN, MAXCOM, SPORTS, FSHOP y FUNO. 5. Este reporte será distribuido entre todas aquellas personas que cumplan con el perfil para la adquisición del tipo de valores sobre los que se recomienda en su contenido. Análisis Actinver 5