EL dEtErioro dE activos

Anuncio

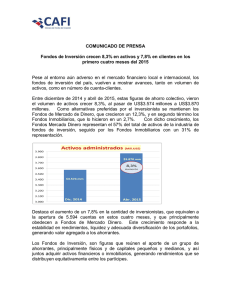

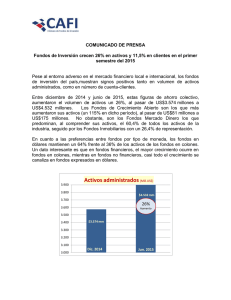

GUÍA DE LA INVERSIÓN | AULA DEL ACCIONISTA Con la colaboración de: QUÉ ES... EL deterioro de activos Los bancos deben reflejar en sus respectivos balances el impacto que ha tenido la depreciación del valor de activos que poseen, como ocurre en estos momentos con los inmuebles. apunte estos otros términos L a cuenta de resultados de un banco debe reflejar cuáles son las pérdidas que provoca el deterioro de los activos que posea. Entre ellos, se encuentran los activos financieros (bonos, por ejemplo) y no financieros (en el caso de la banca, los más significativos se trata de los inmobiliarios). La depreciación de activos, esto es, la reducción del valor que se había tomado como referencia al adquirir o financiar ese bien, es una posibilidad recogida en el Plan General Contable. En los últimos años, el valor que se había asignado a los activos inmobiliarios se ha reducido notablemente, lo que ha provocado un importante impacto en determinadas cuentas consolidadas. Los reales decretos 1/2012 y 2/2012 establecían cuáles eran los porcentajes de cobertura que deberían tener los diferentes activos inmobiliarios que estaban de la mano de una entidad. PORCENTAJE DE COBERTURA La normativa actual exige que los activos inmobiliarios recibidos en pago de deudas por las entidades de crédito y que cuenten con una antigüedad en balance superior a 36 meses tendrán un porcentaje de cobertura de al menos el 40 por ciento. Las que correspondan por operaciones dudosas de construcciones o 34 promociones que se encuentren terminadas, no podrán ser inferiores al 25 por ciento del importe del riesgo vivo. Las de operaciones subestándar no pueden ser inferiores al 20 por ciento (24 para operaciones que no cuenten con garantía real). Y las de operaciones dudosas de promociones que se encuentren en curso no podrán superar un rango que va del 20 al 60 por ciento, dependiendo de si se trata promoción, obra parada o en marcha. Por otra parte, el decreto 1559/2012 establece que las entidades intervenidas deberán transferir al SAREB los inmuebles adjudicados o adquiridos en pago de deudas, siempre que figuren en los balances de las entidades de crédito o en sus balance consolidados a 30 de junio de 2012 y cuyo valor neto contable, tras la aplicación de los ajustes de valoración previstos en el artículo 7, sea superior a 100.000 euros. El contenido de esta ficha y de las anteriores las puede consultar en www.CaixaBank.com Cobertura. El ratio de cobertura expresa el nivel de protección con el que gozan las entidades financieras ante los créditos impagados que tienen en sus respectivas carteras. En concreto, hace referencia al porcentaje de créditos morosos que están cubiertos por las provisiones que realizan los bancos. Para calcularlo se utiliza la fórmula que relaciona el volumen de fondos de provisión que tiene un banco con respecto al volumen de créditos dudosos. El resultado se expresa en porcentaje. Valor en libros. Es el valor a que se encuentra un instrumento en los libros contables, basado en el precio de compra y en los intereses acumulados hasta la fecha. Este valor difiere normalmente del precio de mercado. Valor razonable. Se trata del importe por el que puede ser adquirido un activo o liquidado un pasivo entre las partes interesadas y debidamente informadas que realicen una transacción en condiciones de independencia mutua sin deducir gastos de transacción en su posible enajenación. No es forzado, ni urgente, ni en liquidación involuntaria. En general será el valor de mercado si éste es activo y fiable. Se entiende como mercado activo aquel en que se intercambian bienes y servicios homogéneos; hay compradores y vendedores; y los precios son conocidos, accesibles, reales, actuales y regulares.