DE_Estructura financiera_fiscal.indd

Anuncio

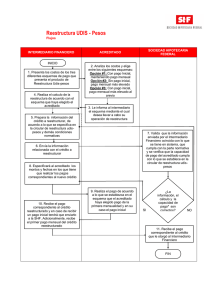

Estructura Financiera, Fiscal y Legal ������������������������ 3 Reestructura Financiera DEBO NO NIEGO, PAGO NO TENGO Por: Federico Hernández En tiempos de crisis y desaceleración económica, la reestructura financiera busca adaptar las condiciones de los créditos a la verdadera capacidad de pago del deudor. Si una empresa contrató deuda y se comprometió a pagarla en cinco años bajo el entendido de que el mundo iba a seguir funcionando como en el pasado, los deudores y acreedores tienen que sentarse a negociar condiciones que reflejen la nueva realidad de la economía y los mercados. Las crisis toman por sorpresa y poco preparados a deudores corporativos (empresas), bancos y autoridades. A las empresas, porque muy probablemente crecieron a través de adquisiciones y se financiaron con deuda dadas las bajas tasas de interés. Algunas de éstas, hoy deben mucho dinero, el valor de sus acciones ha caído significativamente y tienen en puerta una de las peores recesiones de las que se tenga memoria. A los bancos, porque ya están resintiendo el incumplimiento de pagos y porque no todos tienen los equipos especializados para buscar alternativas de solución de manera conjunta con sus clientes. Y a las autoridades, porque no han definido qué problema atacar primero: el desempleo, la falta de liquidez, la inestabilidad del tipo de cambio, etc. Esta situación no es nueva en México. Se vivió con la crisis de 1994 provocada por la falta de reservas internacionales que causaron la devaluación del peso, altas tasas de interés, desempleo, baja demanda de productos y servicios, así como problemas grandes de apalancamiento. Los bancos crearon áreas especializadas en renegociación de deudas y las compañías se vieron obligadas a realizar reestructuras de crédito en las que se adaptaron las condiciones del crédito original a su nueva capacidad de pago. Un caso similar se vivió durante la crisis financiera asiática en 1997, que inició con la devaluación de la moneda tailandesa. Por efecto dominó, le siguieron numerosas devaluaciones en otros países de la región. Lo que parecía ser una crisis regional, se convirtió en una crisis a nivel global. El impacto tan severo que afectó a las empresas se tradujo en la economía local, y en menos de un año 21 millones de personas se convirtieron oficialmente en pobres. Esto provocó la intervención del Fondo Monetario Internacional (FMI) para rescatar las economías locales. EL MUNDO HOY Tras varios años de aparente estabilidad económica, bajas tasas de interés, excesiva liquidez y el impulso a la actividad de fusiones y adquisiciones a nivel mundial, nos encontramos nuevamente sumidos en una crisis global. Desafortunadamente, no hay un esquema a seguir en cuanto a soluciones para salir adelante en estos casos. Cada crisis presenta problemas distintos a los que corresponden soluciones diferentes. La crisis financiera que inició en Estados Unidos (EU) a mediados del 2007 se propagó mundialmente, teniendo como consecuencia el deterioro financiero de empresas en diversas industrias, pero principalmente en el sector de servicios financieros. Aun cuando el gobierno de EU ha implementado medidas para inyectar liquidez a su economía y apoyar a un alicaído sistema de crédito, se espera una contracción significativa en el consumo de ese país que impactará, irremediablemente, a la mayoría de los países, pero particularmente al nuestro, ya que más del 80% de nuestras exportaciones están dirigidas a ese mercado. La bonanza en la que se encontraban las economías mundiales impulsó la confianza de los servicios financieros, dando como resultado que el día de hoy tengan reducidas las áreas especializadas en reestructuración (o en algunos casos ni siquiera cuenten con ellas), por lo que actualmente los bancos las están reforzando para atender a sus clientes en problemas. De acuerdo a la encuesta Perspectivas de la Alta Dirección en tiempos de crisis (2009), realizada por KPMG en México, 35% de los empresarios considera que sus negocios podrían quebrar, más del doble que el año anterior ¿Cuál cree que será la mayor consecuencia que esta crisis genere en el mercado mexicano a largo plazo? Quiebra 35% 16% Acceso a crédito 14% 18% Fuga de capitales 4% 5% Inflación 11% 18% Menores ventas 20% 25% Pérdida de confianza 16% 15% 2009 2008 * Fuente: Perspectivas de la Alta Dirección en tiempos de crisis, KPMG en México 2009. El refinanciamiento de crédito se logra de manera conjunta (deudor–acreedor) con un ejecutivo distinto al que otorgó el crédito a las empresas. Este punto es muy importante porque si en tiempos de bonanza las relaciones son gestionadas por ejecutivos de cuenta y personal especializado en ofrecer y vender productos de crédito, en estas condiciones se debe buscar una ventanilla especializada, con profesionales que tengan experiencia, entiendan la situación y puedan tomar decisiones. NO PUEDO PAGAR, ¿QUÉ HAGO? Una reestructura financiera no es más que la adecuación de los términos y condiciones de los créditos a la capacidad de pago actual del deudor. Es decir, si usted pidió un crédito hace un año y se comprometió a pagarlo durante los siguientes cinco bajo el entendido de que el mundo iba a seguir funcionando como lo hacía hasta hace algunos meses, esto ya no va a ser así. La necesidad de realizar una reestructura financiera se empieza a percibir a partir de que se hace notable la falta de liquidez. Hay que tener muy presente que lo principal para mantener viva a la empresa es conservar la liquidez. Una baja sostenida en las ventas y la demanda, un apalancamiento importante y un incremento en las tasas de interés, son algunos de los síntomas que indican que no se podrán afrontar las cláusulas de un crédito contratado en una situación totalmente distinta a la actual. Este es el momento de reunirse con los acreedores y plantearles la imposibilidad de enfrentar los compromisos. Según los resultados de Perspectivas de la Alta Dirección en tiempos de crisis, una cuarta parte de los entrevistados considera o ya ha iniciado una reestructura operativa y financiera ¿Qué acciones ha tomado o tomará a corto plazo ante la actual crisis? Reducción de costos 49% 33% Fortalecer control interno 17% 27% Reestructura operativa y financiera 23% 17% Desinversiones 3% 11% Despidos 7% 10% Ninguna 1% 1% 2009 2008 * Fuente: Perspectivas de la Alta Dirección en tiempos de crisis, KPMG en México 2009. PASOS HACIA UNA REESTRUCTURA FINANCIERA Enfrentarse a una reestructura financiera no es algo a lo que las empresas y sus directores están acostumbrados. En tiempos de estabilidad, eran los bancos quienes se acercaban a otorgar créditos. Ahora, son las empresas quienes se tienen que acercar a los bancos para renegociar sus deudas. Sin embargo, es importante siempre mantener una actitud proactiva teniendo en cuenta el fin último de este proceso: la continuidad de la empresa. Es esencial que los empresarios actúen con rapidez, reconociendo que hay que tomar acción para salir adelante. La implementación de una reestructura financiera debe considerar los siguientes elementos: 1 Reconocer la realidad El entorno económico cambió drásticamente en los últimos meses y muy probablemente no se podrán cumplir los compromisos contratados. Este reconocimiento de la nueva realidad deber ser por parte tanto del deudor como de los acreedores. 2 3 Cuidar la liquidez Ante un escenario de bajas ventas, márgenes de utilidad deprimidos y escasez de crédito, la liquidez se convierte en el activo más importante de las compañías. Pedir un compás de espera a los acreedores Es muy importante dar el primer paso y acercarse a los acreedores –bancos, instituciones financieras, proveedores - para solicitarles un tiempo (llamado stand still) para presentarles un plan de reestructura bien pensado y razonado, con el fin de discutirlo. Al solicitar este periodo, todas las partes acceden a suspender sus acciones y durante éste no se harán pagos ni se presentarán quejas o demandas. Se tiene la ventaja de que los acreedores no tomarán acciones legales en su contra pues se les demuestra que se tiene una actitud proactiva. Además, este tiempo es muy importante para que la empresa pueda hacer un recuento razonado de la situación y evaluar las estrategias a seguir, sobre todo si tiene una operación compleja. 4 Diseñar e implementar un Plan de Reestructura Debe realizarse un diagnóstico de la situación comercial, operativa y financiera de la empresa ante el nuevo entorno económico. a. Comercial – Realizar una nueva estrategia de negocio y sus implicaciones buscando las áreas de valor de la empresa y definiendo aquellas de las que se puede prescindir. Esto incluye una investigación de los mercados más atractivos y las actividades de la competencia. De esta manera se obtiene una visión general y real del sector, lo cual ayudará en la definición de la nueva estrategia. b. Operativa – Crear una estrategia operativa diseñada en base al plan comercial. ¿Cuáles son las ventas, costos y gastos esperados?, ¿Qué reducciones se pueden efectuar?, ¿Qué necesidades de capital de trabajo tendrá?, ¿Cuáles serán sus necesidades de inversión en activos fijos? Se deberán definir los procesos que serán válidos bajo la nueva estrategia del negocio y cuáles se deberán modificar. c. Financiera – Plasmar el diagnóstico comercial y operativo en un flujo de efectivo mensual por los siguientes 12–24 meses y contrastarlo con los compromisos de pago. Esto dará las bases necesarias para adecuar los compromisos de pago a la nueva estimación de flujo de efectivo. El Plan de Reestructura consiste en considerar el corto, mediano y largo plazo. Su objetivo principal es mantener a la empresa como negocio en marcha al desarrollar un plan de negocios y una propuesta de pagos. Una empresa vale más operando que por la liquidación de sus activos. A partir del plan se presentan nuevas condiciones de pago a los acreedores. El ajuste, comparado con los compromisos previamente adquiridos, puede caer en una de las siguientes categorías: A) Ligero – Alargamiento del plazo de pago. Es el caso de una empresa que ha sufrido un tropiezo pero se mantiene en pie, tiene ventas y genera utilidades. Si antes se tenía un tiempo estimado de liquidación de la deuda de 5 años, ahora serán 7. B) Mediano – Implica que los daños son más severos y que de la proyección a 4 o 5 años se desprende que una parte de la deuda es impagable. Se podrá disponer de liquidez para pagar las deudas, pero no todas. Una solución es otorgar acciones o bienes a los acreedores con opción a re-comprarlos en un futuro (el pasivo se convierte en capital). El acreedor se convierte en un nuevo socio temporal. La otra parte se paga a un plazo convenido. C) Complejo – No se puede pagar la totalidad de la deuda y no hay bienes que la cubran; se hace evidente que una parte del pasivo no podrá pagarse nunca. Se divide la deuda en tres: una parte puede pagarse a plazos razonables, otra se considera impagable (se compensa con la entrega de acciones o bienes) y la última se va a fondo perdido; el acreedor reconoce que no obtendrá esa cantidad y la absorbe como una pérdida (quita). 5 Si se va a reestructurar que sea sólo una vez Reconocer la realidad de la empresa tal cual es, las buenas y malas noticias. De esta manera, se podrán implementar las medidas que sean necesarias sólo una vez. Un error común es lograr cambios en los términos y condiciones de los créditos pero no modificar la manera en que se opera. Indiscutiblemente esto sólo llevará a que la empresa encuentre una solución a corto plazo, no se logre salir de la crisis, se regrese a la mesa de negociación con los acreedores y se pierda la credibilidad como deudor que se había ganado en un principio. El diagnóstico comercial, operativo y financiero ayuda a solucionar el problema de raíz y no únicamente a parchar la situación temporalmente para tener que hacer un nuevo proceso en 6 meses. No se trata de tomar acciones rápidas sino hacer un análisis pensando en el futuro de la compañía. Puntos clave en una reestructura financiera • Reconocimiento de la situación • Cuidar el efectivo • Ser proactivo y anticiparse con los acreedores • Diseño e implementación de un Plan de Reestructura • Realizar la reestructura apropiada sólo una vez • Comunicarse abierta y honestamente Las soluciones de una reestructura son tan variadas como la diversidad de empresas y oportunidades de negocio. No se trata de malbaratar los bienes de la compañía; la desincorporación de activos debe hacerse de manera ordenada y de aquellos que no afectarán la capacidad de flujo de la empresa. Incluso, en ocasiones, no sólo se reestructura la deuda sino que se pide un nuevo crédito para mantener el negocio en marcha. Las empresas públicas, por ley, deben comunicar a sus stakeholders la situación por la que están atravesando. Sin embargo, las empresas privadas también deberían hacerlo de la forma que consideren más adecuada. Una comunicación abierta, clara y honesta con todos aquellos relacionados al funcionamiento de la empresa disipará miedos sobre la continuidad del negocio. Proveedores, clientes y empleados están involucrados y su participación es vital para que la compañía salga adelante. La comunicación con ellos es fundamental y logra que se sientan parte de la solución y de los esfuerzos que se llevan a cabo. LEY DE CONCURSO MERCANTIL Solicitar una negociación no es síntoma de que la empresa está mal. Algunos grandes corporativos están renegociando sus deudas para tener la liquidez necesaria en caso de que la situación económica empeore. Hay que tener en cuenta que lo peor que puede pasar en una compañía es perder la liquidez. En tiempos difíciles como los que estamos atravesando, es necesario reestructurar los planes de pago de deuda para mantener al negocio generando la liquidez necesaria para cubrir todas las obligaciones sin necesidad de utilizar la caja. Es por esto que un deudor no debe sentirse arrinconado o desilusionado. Salvo casos especiales, una empresa vale más que sus activos liquidados en subasta, porque bien llevada genera valor para sus propietarios y para la sociedad. Es el espíritu de la Ley de Concursos Mercantiles de México publicada en el 2000, que establece un periodo de un año para buscar la conciliación de intereses. El Capítulo 11 (Chapter 11) de la ley de quiebras de Estados Unidos tiene una visión equivalente. Sectores de actividad económica afectados por concursos mercantiles 19% Otros 2% Minería 47% Manufacturero 4% Servicios profesionales, científicos y técnicos 6% Servicios financieros y de seguros 8% Comercio 14% Construcción SECTORES COMERCIANTES* Manufacturero Construcción Comercio Servicios financieros y de seguros Servicios profesionales, científicos y técnicos Minería Otros TOTAL 174 51 28 23 15 9 72 372 * Total acumulado de comerciantes al 20 de noviembre de 2008. Fuente: Instituto Federal de Especialistas de Concursos Mercantiles, México 2009. Porcentaje 47 14 8 6 4 2 19 100 La empresa solicita el proceso de concurso mercantil acreditando que el 35% o más de sus obligaciones de pago se encuentran vencidas y que no cuenta con activos para cubrir el 80% de éstas. El único posibilitado para declarar a una empresa en concurso mercantil es un Juez, ya que es un estado jurídico formal creado con el fin de apoyar a las empresas y a sus acreedores en las negociaciones de pago. Esta Ley permite a la empresa continuar como negocio en marcha; si al final de este periodo no se ha llegado a un acuerdo, se declara a la empresa en quiebra y comienza la liquidación. Esta suspensión da a los deudores tiempo para diseñar un plan de reestructura que permita superar los problemas financieros de la empresa y, especialmente, recuperar la liquidez. Si termina la etapa de conciliación sin lograr la firma de un convenio, se declara la quiebra de la empresa. En este momento los deudores pierden la administración de su empresa y ésta queda en manos de un síndico, persona que realiza las operaciones de quiebra. De esta manera se busca conservar la transparencia y confianza que un proceso de esta naturaleza requiere. Dentro de las empresas que se han acogido a ella, la mayoría ha salido adelante y se han convertido nuevamente en los negocios exitosos de antes. Estas empresas abarcan diferentes sectores, desde el retail hasta la industria aérea. Causas de terminación de los juicios 18% Liquidación (quiebra) 11% Sentencia no concurso 22% Cuestiones procesales Fuente: Instituto Federal de Especialistas de Concursos Mercantiles, México 2009. 49% Acuerdo de las partes ¿QUÉ DECIR Y QUÉ NO DECIR? La reestructura es un proceso con el que la mayoría de los empresarios no están familiarizados. Existen empresas que después de años de bonanza económica no tienen antecedentes en este campo, y en general, en el manejo de una crisis recesiva. Aquellas compañías que se encuentran en proceso de realizar una reestructura financiera llegan a encontrarse con numerosas dudas: ¿Qué decir?, ¿Qué no decir?, ¿Qué presentar y cómo?, ¿Cuáles son los puntos de negociación en una reestructura?, ¿Qué es común y qué no?, ¿Qué condiciones no se deben aceptar del banco?, ¿Cuándo se debe solicitar concurso mercantil?, entre otras. Las negociaciones deben ser llevadas de una manera justa y razonada, y los deudores no deben aceptar calladamente cualquier condición que se les quiera imponer. Hay prácticas razonables y que se consideran aceptables, y otras que son excesivas y hasta inadmisibles. En estos casos, y dado que la reestructura no es un proceso común sino que llega en circunstancias inesperadas, lo más recomendable es contar con la colaboración de un asesor externo. Éste cuenta con la preparación y experiencia necesaria para llevar las negociaciones a buen término, buscando las mejores condiciones para ambas partes. Un asesor externo tiene la experiencia para determinar la capacidad real de la empresa y negociar con los acreedores con base en elementos objetivos y reales, buscando siempre un equilibrio entre la posición de la empresa y los acreedores, al considerar que una vez que se haya efectuado una reestructura financiera y ésta se haya pagado, la compañía seguirá requiriendo apoyo de instituciones de crédito para financiar sus planes de desarrollo. La visión de un asesor externo es apreciada ya que tiene una percepción global y objetiva de la empresa. Además, un asesor permite que los directivos se concentren en dirigir a su empresa y salirse de la problemática financiera en la que se encuentra. Los asesores también acompañan a los empresarios en cada paso de la reestructura y los bancos lo perciben como un factor benéfico que genera confianza hacia el deudor. Al ser un tercero independiente buscan lo mejor para ambas partes dándole objetividad a las necesidades de los involucrados para llegar a un acuerdo que convenga a todos. En el peor escenario, el de la ruptura, el deudor debe tener claros sus derechos y opciones. El asesor puede proporcionar asesoría legal al analizar la situación de la empresa en su proceso de negociación con los acreedores: cuál es el peor escenario posible y cómo defenderse de abusos, evaluando la posibilidad de que no se llegue a un acuerdo. En este contexto, se analizaría la posibilidad de pedir Concurso Mercantil y quedar protegido bajo la Ley. Historia de Éxito UNA REESTRUCTURA EXITOSA Una compañía que se dedica al negocio de las autopartes es muy reconocida en México por la calidad de sus productos, equipo administrativo y la moralidad y ética de sus accionistas. La administración de la empresa estaba atravesando por una reducida liquidez y había utilizado sus líneas de corto plazo para solventar sus compromisos. Los bancos se habían percatado de esta situación y comenzaron a cortar sus líneas de crédito. Como parte de su estrategia de crecimiento, la empresa decidió incursionar en el mercado Norteamericano e inició un proceso de adquisiciones utilizando créditos bancarios. Al concluir el proceso, la compañía tenía una deuda bancaria superior a los 400 millones de dólares, que equivalía al 50% de sus ventas anuales. Las excelentes relaciones de la compañía con la banca y su saludable condición financiera le facilitaron la obtención de dichos créditos, pero una vez que las condiciones del mercado cambiaron por la crisis financiera global y las ventas de automóviles cayeron dramáticamente, el panorama se tornó en su contra. Los bancos recortaron sus líneas de corto plazo, comenzaron a presionar a la administración para que les proveyera de mayor información financiera de la que comúnmente solicitaban, e incluso plantearon la posibilidad de requerir un prepago de la deuda a largo plazo. Los bancos vieron con agrado el interés y la proactividad por parte de los directivos de acudir a ellos para renegociar los términos de pago. La nueva propuesta basada en las proyecciones a futuro de la compañía fue aceptada y enviada al Comité de Crédito para su aprobación. Las negociaciones con los bancos iniciaron con una solicitud de mayor plazo para el pago de la deuda. Sin embargo, el proceso tomó más tiempo de lo planeado pues había más de cinco bancos involucrados y ninguno quería ceder. La rápida acción de la empresa hizo que las condiciones de la negociación fueran más sencillas de lo que hubieran sido de haber esperado a que su situación financiera tuviera un mayor deterioro y a que sus flujos de efectivo se hubieran vuelto inexistentes. Con esto obtuvieron, entre otros, los siguientes beneficios: La totalidad de los créditos eran quirografarios, es decir, sin garantía, y ante el nerviosismo del proceso de reestructura, los bancos comenzaron a solicitar garantías e incluso aportaciones de capital de los accionistas. Ante esta situación, los accionistas decidieron recurrir a un asesor externo, quien les recomendó considerar la posibilidad de declararse en concurso mercantil. Así lo manifestaron a los bancos, quienes reconfiguraron su equipo de negociación con funcionarios más experimentados y aceptaron de manera unánime los términos planteados por la compañía. 1. La administración de la compañía pudo centrar su atención en el negocio y no en el proceso de reestructuración. 2. Regularización en las líneas de crédito de corto plazo que son utilizadas para financiar el capital de trabajo y el pago a proveedores. 3. Lograr la viabilidad de la empresa como negocio en marcha, preservando las fuentes de empleo y el patrimonio de los accionistas, al ajustar los compromisos financieros a la realidad económica del negocio y evitar un descarrilamiento del mismo por factores ajenos a la operación propia de la empresa. CONCLUSIONES La reestructura financiera es una herramienta esencial para redireccionar a aquellas empresas que asumieron pasivos importantes –compra de equipo e inmuebles, financiamiento, proveedores—y que no tienen la liquidez suficiente para hacerles frente debido a un fenómeno económico inesperado o que está fuera de su control. Los propietarios y accionistas no deberían sentirse apenados, porque no hay falta de talento o integridad, sino un cambio drástico y radical en las condiciones de los mercados de consumo y financieros. Este proceso incluye diferentes estrategias como el stand still de los acreedores y un análisis profundo del negocio, y con un adecuado análisis de la situación en particular se puede realizar una exitosa reingeniería de activos, productos y procesos; en la mayoría de los casos se pueden renegociar los pasivos, extender los plazos de pago y recuperar la senda del crecimiento y la rentabilidad. Aun así, los empresarios no deben sentirse arrinconados ni verse obligados a malbaratar sus activos. Existen otras salidas, incluyendo el concurso mercantil, para restablecer el equilibrio entre acreedores y deudores, y la solución deberá ser satisfactoria para todos. Nadie puede ganar en la ruina de un negocio viable. El fin último de la reestructura es tener una empresa en mejores condiciones manteniendo la liquidez, ya que sin ella la compañía no puede operar. kpmg.com.mx 01 800 292 5764 Sobre el autor: Federico Hernández es Socio de la Práctica de Finanzas Corporativas de KPMG en México. Tiene más de 20 años de experiencia en los que se ha desempeñado profesionalmente dando asesoría a casas de bolsa, banca comercial y empresas de consultoría financiera. Federico ha asesorado a diversas empresas nacionales e internacionales en procesos de fusiones y adquisiciones, así como en reestructura financiera y la emisión de deuda bursátil. Durante la crisis asiática de 1998-99, asistió al Banco Mundial en el diagnóstico de la crisis financiera de Corea del Sur. Posteriormente, diseñó e implementó la práctica de reestructuras en el banco comercial más grande de ese país. Recientemente ha asesorado a importantes empresas listadas en la Bolsa Mexicana de Valores y mercados de valores internacionales en la valuación de sus negocios y de sus activos intangibles para efectos de cumplimiento a normas contables y fiscales. Si le interesa contactar al autor de este artículo o desea información adicional, favor de dirigirse al 01 800 292 KPMG, o si lo desea escríbanos a [email protected]. Coordinación General - Mónica Meza Bravo Supervisión - Jessica Alarcón Félix Edición - Berenice García Lozano Carlota Molina Diseño - Valeria Gil Cruz La información aquí contenida es de naturaleza general y no tiene el propósito de abordar las circunstancias de ningún individuo “D.R.” © 2009 KPMG Cárdenas Dosal, S.C. la firma mexicana o entidad en particular. Aunque procuramos proveer información correcta y oportuna, no puede haber garantía de que dicha información miembro de KPMG International, una cooperativa suiza. sea correcta en la fecha que se reciba o que continuará siendo correcta en el futuro. Nadie debe tomar medidas basado en dicha Blvd. Manuel Ávila Camacho 176, México, 11650, D.F. información sin la debida asesoría profesional después de un estudio detallado de la situación en particular. Las ideas y opiniones expresadas Impreso en México. KPMG y el logotipo de KPMG son marcas en este escrito son del autor y no necesariamente representan las ideas y opiniones de KPMG en México. registradas de KPMG International, una cooperativa suiza.