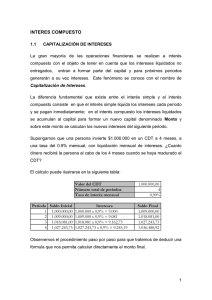

ejecución fiscal.pagos parciales.art.37 in fine ley 11.683

Anuncio

Poder Judicial de la Nación EJECUCIÓN FISCAL.PAGOS PARCIALES.ART.37 IN FINE LEY 11.683.INTERPRETACIÓN. CAPITALIZACIÓN DE LOS INTERESES RESARCITORIOS. El art. 37 in fine de la ley 11.683 prescribe que en caso de existir pagos parciales de una deuda fiscal, los intereses devengados pero no cancelados se transforman en capital, el cual, desde ese momento, generará nuevamente intereses.Con arreglo a las reglas que aconsejan interpretar las leyes de acuerdo a su letra, a la significación intención económica del y legislador, armonizándolas a su con el ordenamiento jurídico restante y con los principios y garantías de la Constitución Nacional, el Tribunal no encuentra motivos para compartir el sentido que el magistrado de origen le atribuyó a la norma en examen, por cuanto ésta guarda silencio respecto a la existencia de un límite en la capitalización de los intereses resarcitorios.El ente recaudador no tiene la obligación de aplicar primero a los intereses y luego al capital los pagos parciales de una deuda, todo lo cual se conecta armónicamente con las pautas que sobre el punto consagra el Código Civil en los artículos 776 y 777, al que permite remitir la ley 11.683. Sistema liquidatorio que, a su vez, dista de constituir un supuesto del anatocismo vedado por el derecho privado, ya que los intereses adeudados se transforman en un capital autónomo que, en caso de mora, puede generar nuevos intereses. PODER JUDICIAL DE LA NACIÓN //Plata, 19 de marzo de 2009.Rtro.S.III.T.168.f*64/67 AUTOS Y VISTOS: Este expediente n° 15.061/08 – Sala III, caratulado “Fisco Nacional – Administración Federal de Ingresos Públicos c/ Pichi, Graciela Beatriz s/ ejecución fiscal”, procedente del Juzgado Federal de Junín; Y CONSIDERANDO QUE: I. En las presentes actuaciones se mandó llevar adelante la ejecución promovida contra G. B. P. por la suma de $ (…)con más sus recargos e intereses (…). El representante del fisco acompañó una primera liquidación (…), la que fue observada por el a quo conforme surge de la providencia (…). En razón de ello, el ejecutante practicó y acompañó una nueva liquidación (…), la que nuevamente fue objetada por el señor juez de grado en razón de que “el resumen de deuda consignado en el escrito a despacho no coincide con la liquidación allegada y que los intereses capitalizados exceden el monto del capital reclamado” (…). Disconforme, el apoderado de la Administración Federal de reposición Ingresos con Públicos apelación en dedujo subsidio recurso (…), de cuyos agravios fueron respondidos por la demandada (…). II. En lo sustancial, el recurrente –además de precisar las cantidades de los rubros tributarios reclamados- invocó que “el hecho de que el importe resultante de la capitalización de los [intereses] resarcitorios sea superior al monto del capital reclamado, es exclusiva consecuencia del tiempo de mora en que la demandada ha incurrido en el pago de los Poder Judicial de la Nación intereses, y al monto de los mismos”. Prosiguió alegando que “a mayor tiempo de mora, mayor importe. Cuando se trata de períodos de mora muy extensos, es lógico que en algún momento el importe de la capitalización iguale al capital, y de persistir la mora, lo termine superando”. Y concluyó: “El artículo 37 de la ley citada [ley 11.683] no establece tope alguno para intereses el sobre monto resultante intereses, y por del cálculo ende no de existe fundamento jurídico alguno para afirmar que los mismos no pueden superar el importe del capital reclamado, porque tal importe de capitalización solo guarda relación con el importe de los intereses no pagados junto con el capital, y el tiempo de mora en el pago de los mismos”. III. Los argumentos expuestos por el a quo en la decisión recurrida marcan con claridad el asunto medular a debatir, y por ello, el Tribunal estima propicia su transcripción en sus partes relevantes. En tal sentido al desestimar la revocatoria el magistrado dijo: “el recurrente ha perdido de vista que el sistema creado por el art.37 de la ley 11.683 ha querido superar los problemas nacidos cuando el contribuyente cuestionaba la aplicación de intereses y pagaba lo que creía era su deuda. En tales casos, la administración debía aplicar el pago a los conceptos que señalaba el contribuyente y, si la resolución favorecía al fisco, se encontraba con el problema de los intereses corridos y la objeción del deudor, con base en la norma del art.624 del Código Civil (...) Para salvar la cuestión se previó normativamente la capitalización automática de los intereses en tales circunstancias, pero de ninguna manera puede entenderse que se lo surgirían hizo de con la mayores alcances aplicación del que los precepto que fondal mencionado”. Y concluyó: “Estando a que la correcta imputación de un pago parcial lo es aplicando primero a los intereses y, una vez cancelados éstos, hacerlo al capital; cuando el pago se aplica al principal, los accesorios sólo podrían capitalizarse, aplicando el art. 37 de la ley 11.683, hasta su concurrencia con la deuda original” (énfasis agregado). Sobre tales pautas, el magistrado rechazó la reposición deducida y concedió la apelación que motiva el examen del asunto por esta Sala. IV. Pues bien, en función de todo lo expuesto, queda claro que el punto principal a tratar es el atinente a la interpretación del artículo 37 de la ley 11.683, toda vez que delimitados sus alcances, se derivarán las pautas a tener en cuenta al momento de la liquidación de la deuda fiscal. Dicha norma -en la parte que interesa- dispone: “La falta total o parcial de pago de los gravámenes, retenciones, percepciones, anticipos y demás pagos a cuenta, devengará desde los respectivos vencimientos, sin necesidad de interpelación alguna, un interés resarcitorio. La tasa de interés y su mecanismo de aplicación serán fijados por la Secretaría de Hacienda dependiente del Ministerio de Economía y Obras y Servicios Públicos; el tipo de interés que se fije no podrá exceder del doble de la mayor tasa vigente que perciba en sus operaciones el Banco de la Nación Argentina. Los intereses se devengarán sin perjuicio de la actualización del artículo 129 y de las multas que pudieran corresponder por aplicación de los artículos 39, 45, 46 y 48 (...) En caso de cancelarse total o Poder Judicial de la Nación parcialmente la deuda principal sin cancelarse al mismo tiempo los intereses que dicha deuda hubiere devengado, éstos, transformados en capital, devengarán desde ese momento los intereses previstos en este artículo” (énfasis añadido). V. Sentado lo anterior y conforme la jurisprudencia de la Corte Suprema de Justicia de la Nación, cabe recordar que –como regla- la primera fuente de la ley es su letra y ella debe ser aplicada directamente, con prescindencia de consideraciones que excedan las circunstancias del caso contempladas por la norma (“Fallos” 313:1007, 326:4909 y sus respectivas remisiones, entre muchos). A ello debe añadirse que en la interpretación de las leyes debe darse pleno efecto a la intención del legislador, computando la totalidad de sus preceptos de manera que armonicen con el ordenamiento jurídico restante y con los principios y garantías de la Constitución Nacional, y en casos no expresamente contemplados debe preferirse la inteligencia que favorece y no la que dificulta aquella armonía y los fines perseguidos por las reglas (“Fallos” 317:674 y sus remisiones). Al panorama jurisprudencial presentado, debe añadirse que la ley tributaria argentina incorporó como método interpretativo la doctrina de la llamada “realidad económica”, cuyos postulados básicos indican que en la tarea de desentrañar el sentido de las normas habrá de tenerse significación circunstancias Financiero, ampliada, en cuenta económica (conf. volumen Buenos y la Fonrouge, I, Aires, 2da. su evolución de Giuliani, edición 1970, finalidad, su las Derecho actualizada Depalma, p. 76 y y siguientes). Tal es lo que revela el artículo 1 de la ley 11.683, en cuanto prescribe que “en la interpretación de las disposiciones de esta ley o de las leyes impositivas sujetas a su régimen, se atenderá al fin de las mismas y a su significación económica. Sólo cuando no sea posible fijar por la letra o por su espíritu, el sentido o alcance de las normas, conceptos o términos de las disposiciones antedichas, podrá recurrirse a las normas, conceptos y términos del derecho privado”. VI. Sentadas dichas pautas, del texto del artículo 37 in fine de la ley 11.683 surge con claridad que en caso de existir pagos parciales de una deuda fiscal, los intereses devengados pero no cancelados se transforman en otro capital, el cual, desde ese momento, generará nuevamente intereses. Así planteada a priori la cuestión, resulta evidente en primer lugar que la exégesis literal de la disposición cuestionada no avala el sentido que el magistrado de origen le atribuyó, por cuanto aquella guarda silencio respecto a la existencia de un límite en la capitalización de los intereses resarcitorios. Despejado ello, y ampliando el examen del asunto desde la perspectiva cimentada en los fines de la ley, su significación económica y su armonización con el resto del ordenamiento jurídico, el Tribunal tampoco encuentra razones para compartir el temperamento sustentado por el señor juez. En efecto, la reforma introducida por la ley 25.239 tuvo asidero en el intento de reducir el desequilibrio financiero del sector público de la época (año 1999) y para observar la por entonces sancionada Ley de Responsabilidad Fiscal. Así emana del dictamen de la Comisión de Presupuesto y Hacienda y de los Poder Judicial de la Nación debates parlamentarios que precedieron al proyecto originario, de cuyo marco, cabe destacar, no se planteó la irrazonabilidad de la norma ni se sugirió el límite de capitalización que el a quo propone. Por otro lado, la regla impuesta de que los pagos parciales de la deuda se apliquen al capital y no a los intereses, se conecta armónicamente con las pautas que sobre el punto consagra el Código Civil, al que –como se dijo- permite remitir la ley 11.683. Concretamente, el digesto privado establece que “si el deudor debiese capital con intereses, no puede, sin consentimiento del acreedor, imputar el pago al principal” (art.776), para luego agregar que “el pago hecho por cuenta de capital e intereses, se imputará primero a los intereses, a no ser que el acreedor diese recibo por cuenta del capital” (art.777, énfasis agregado). Así, teniendo en cuenta la letra del artículo 37 de la ley 11.683 y las manifestaciones del ente recaudador en cada liquidación que acompañó, no puede sino concluirse en que aquél asintió imputar al capital los pagos hechos por el deudor y expidió recibo en tal sentido, como lo habilitan las normas del Código Civil. No tiene, pues, la obligación de aplicar los pagos parciales primero a los intereses, como lo ha sugerido el señor juez de primera instancia. Resta añadir, para completar el razonamiento, que el sistema de liquidación admitido dista de constituir un supuesto del anatocismo vedado por el derecho privado (art.623 del Código Civil). En tal sentido –y para expresarlo en palabras de la Corte Suprema de Justicia de la Nación-, lo que la mentada figura prohíbe “no es que cualquier suma de dinero, representativa de intereses por su origen, devengue intereses, sino la acumulación de los intereses primitivos de una deuda a ésta con el efecto de que la adición de unos y otra se transforme en nuevo capital productivo de nuevos intereses, con el consiguiente efecto multiplicador” (“Fallos” 304:226). Y en el sub examine -a juicio del Tribunal- nada de ello ocurre, ya que los intereses adeudados se transforman en un capital autónomo y no añadido a otra deuda. Por tanto, no hay obstáculo para que este nuevo monto no cancelado genere otros intereses en caso de mora. De consuno a todo lo expuesto y a la luz de los principios jurisprudenciales invocados, corresponde hacer lugar a la apelación deducida, y en su mérito, dado que la liquidación cuestionada data del 07/11/07, ordenar que una vez devuelto el expediente a primera instancia se practique una nueva liquidación y el a quo provea lo que corresponda, con sujeción a las pautas sentadas en este fallo. IV. Conclusión. El texto del artículo 37 in fine de la ley 11.683 prescribe que en caso de existir pagos parciales de una deuda fiscal, los intereses devengados pero no cancelados se transforman en capital, el cual, desde ese momento, generará nuevamente intereses. Con arreglo a las reglas que aconsejan interpretar las leyes de acuerdo a su letra, a la intención del legislador, a su significación económica y armonizándolas con el ordenamiento jurídico restante y con los principios y garantías de la Constitución Nacional, el Tribunal no encuentra motivos para compartir el sentido que el magistrado de origen le atribuyó a la norma en examen, por cuanto ésta guarda Poder Judicial de la Nación silencio respecto a la existencia de un límite en la capitalización de los intereses resarcitorios. Por otra parte, cabe destacar que el ente recaudador no tiene la obligación de aplicar primero a los intereses y luego al capital los pagos parciales de una deuda, todo lo cual se conecta armónicamente con las pautas que sobre el punto consagra el Código Civil en los artículos 776 y 777, al que permite remitir la ley 11.683. Sistema liquidatorio que, a su vez, dista de constituir un supuesto del anatocismo vedado por el derecho privado, ya que los intereses adeudados se transforman en un capital autónomo que, en caso de mora, puede generar nuevos intereses. V. Por lo expuesto, SE RESUELVE: Revocar la resolución (…), y en su mérito, ordenar que una vez devuelto el expediente a primera instancia se practique una nueva liquidación y el a quo provea lo que corresponda, con sujeción a las pautas sentadas en este fallo. Costas de Alzada por su orden, atento la forma en que se decide y por haber mediado respuesta a los agravios del recurrente. Regístrese, notifíquese y devuélvase. Firmado:Jueces Sala III Dres.CARLOS ALBERTO NOGUEIRA. ANTONIO PACILIO.CARLOS ALBERTO VALLEFIN Dra.Concepción Di Piazza de Fortín.Secretaria.