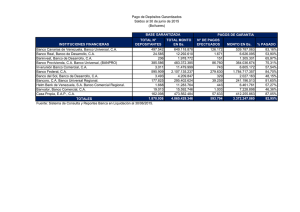

Nuestro compromiso.

Anuncio