DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS

Anuncio

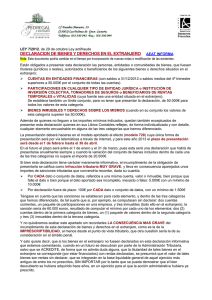

Palma de Mallorca, 7 de marzo de 2013 DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO. Estimados clientes, Fieles a nuestro compromiso de mantenerles puntualmente informados sobre todas aquellas novedades que se van produciendo en el ámbito tributario, aprovechamos esta ocasión para comunicarles los cambios más destacados que se han producido en las últimas fechas y que por su especial trascendencia les pueden afectar directamente. El día 31 de enero de 2013 se procedió a la publicación en el B.O.E. de la Orden HAP/72/2013, de 30 de enero, por la que se aprueba el modelo 720, declaración informativa sobre bienes y derechos situados en el extranjero, a que se refiere la disposición adicional decimoctava de la Ley 58/2003, de 17 de diciembre, General Tributaria y se determinan el lugar, forma, plazo y el procedimiento para su presentación. Dicha declaración informativa introduce una nueva obligación de información sobre bienes y derechos situados en el extranjero, cuya regulación normativa se halla en la disposición adicional decimoctava de la Ley 58/2003 General Tributaria y en su desarrollo reglamentario por los artículos 42.bis, 42.ter y 54.bis del Real Decreto 1065/2007 por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos. Así, estarán obligados a informar sobre los bienes y derechos situados en el extranjero mediante la presentación del modelo 720, las personas físicas y jurídicas residentes en territorio español, los establecimientos permanentes en territorio español de personas o entidades no residentes y las entidades carentes de personalidad jurídica que constituyan una unidad económica o un patrimonio separado, siempre que: BOSCH | BATLE CONSULTORIA AV. ALEXANDRE ROSSELLO, 28, 2ª PLANTA E-07002 – PALMA Tel. + 34 971 22 82 10 – Fax + 34 971 72 27 11 [email protected] NOTA: El contenido de esta circular es meramente informativo. a). Sean titulares, representantes, autorizados, o beneficiarios de cuentas en entidades financieras situadas en el extranjero, o hayan tenido poderes de disposición sobre las mismas, o hayan sido titulares reales de las mismas y los saldos de las cuentas a 31 de diciembre superen, conjuntamente, los 50.000 euros, o la misma circunstancia concurra en relación con los saldos medios correspondientes al último trimestre del año. b). Sean titulares o titulares reales de valores o derechos representativos de la participación en cualquier tipo de entidad jurídica, valores representativos de la cesión a terceros de capitales propios o valores aportados para su gestión o administración a cualquier instrumento jurídico situados en el extranjero. Sean titulares o titulares reales de acciones y participaciones en el capital social o fondo patrimonial de instituciones de inversión colectiva situadas en el extranjero. Sean tomadores de seguros de vida o invalidez cuando la entidad aseguradora se encuentre situada en el extranjero o beneficiarios de rentas temporales o vitalicias como consecuencia de la entrega de un capital en dinero, de derechos de contenido económico o de bienes muebles o inmuebles, a entidades situadas en el extranjero. Y los valores a los que se refiere el primer párrafo de este apartado, el valor liquidativo a que se refiere el segundo párrafo de este apartado y el valor de rescate de los seguros o el valor de capitalización de las rentas señalados en el tercer párrafo de este apartado a 31 de diciembre superen, conjuntamente, el importe de 50.000 euros. Las valoraciones a que se refieren los distintos párrafos de este apartado deberán suministrarse calculadas conforme a las reglas establecidas en la Ley 19/1991 del Impuesto sobre el Patrimonio. c). Sean titulares o titulares reales de bienes inmuebles situados en el extranjero o derechos sobre los mismos cuyo valor a 31 de diciembre supere, conjuntamente, los 50.000 euros. La obligación de información se extenderá también a quienes tengan la condición de titulares reales de acuerdo a lo previsto en el apartado 2 del artículo 4 de la Ley 10/2010 de prevención del blanqueo de capitales y de la financiación del terrorismo. BOSCH | BATLE CONSULTORIA AV. ALEXANDRE ROSSELLO, 28, 2ª PLANTA E-07002 – PALMA Tel. + 34 971 22 82 10 – Fax + 34 971 72 27 11 [email protected] NOTA: El contenido de esta circular es meramente informativo. La presentación de la declaración en los años sucesivos sólo será obligatoria cuando el valor conjunto establecido por cada grupo o categoría de los anteriores (a, b, c) a 31 de diciembre hubiese experimentado un incremento superior a 20.000 euros respecto del que determinó la presentación de la última declaración. No existirá obligación de información en relación a las cuentas en entidades financieras situadas en el extranjero que se contabilicen, ya en el cierre de 31 de diciembre de 2012, de forma individualizada en una cuenta contable específica en cuya denominación se identifique el número de cuenta, entidad de crédito y sucursal en la que figuren abiertas y país o territorio en que se encuentre situadas. También se prevé una excepción análoga en relación a los valores e inmuebles que se contabilicen, ya en el cierre de 31 de diciembre de 2012, de forma individualizada en una cuenta contable específica y suficientemente identificados. La normativa reguladora establece que se calificarán como infracciones tributarias muy graves no presentar la declaración informativa en plazo, presentar la declaración de forma incompleta, inexacta o con datos falsos y presentar la declaración por medios distintos a los electrónicos, siendo las sanciones previstas por el incumplimiento de la obligación de informar de elevada cuantía. La presentación de la declaración informativa deberá realizarse obligatoriamente por vía telemática. Por último, queremos hacer hincapié en que esta nueva obligación se aplica ya a la declaración a presentar en el ejercicio 2013 correspondiente al ejercicio 2012, debiendo presentarse la declaración informativa en el período comprendido entre el 1 de enero y el 31 de marzo del año siguiente a aquel al que se refiera la información a suministrar. No obstante, el plazo para la presentación de la declaración correspondiente al ejercicio 2012 se fija entre el 1 de febrero y el 30 de abril de 2013. Quedando a su disposición para cualquier consulta o aclaración, les saludan atentamente; Jaime Bosch Sanjuán Miquel Batle Munar BOSCH | BATLE CONSULTORIA AV. ALEXANDRE ROSSELLO, 28, 2ª PLANTA E-07002 – PALMA Tel. + 34 971 22 82 10 – Fax + 34 971 72 27 11 [email protected] NOTA: El contenido de esta circular es meramente informativo.