estudio de caso costos de producción de café 2014

Anuncio

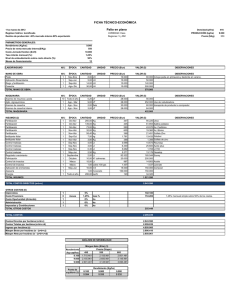

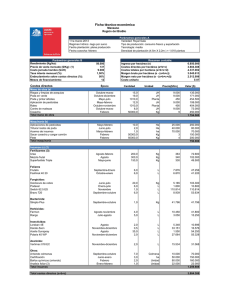

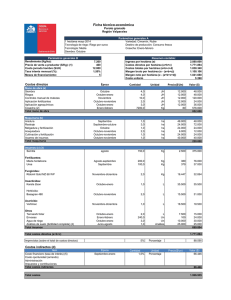

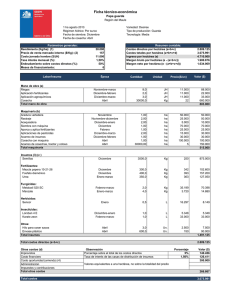

ESTUDIO DE CASO COSTOS DE PRODUCCIÓN DE CAFÉ 2014 Desde el año 2011 se han consolidado costos de producción de fincas cafeteras, de la zona centro del país. Se ha hecho seguimiento de algunos indicadores de costos, para analizar su efecto sobre un importante indicador de desempeño económico del negocio cafetero: el margen de utilidad. Los costos de producción se consolidan bajo el esquema de costeo por actividades, y los rubros se describen a continuación: COMPONENTES DE LA ESTRUCTURA DE COSTOS RECOLECCIÓN Mano de obra en recolección, patrones de corte. Insumos: tarros recolectores, estopas. Transporte recolectores. MANEJO DE ARVENSES Mano de obra utilizada en aspersión de herbicida, plateos, control de arvenses con machete, control de arvenses con selector, control de arvenses con guadaña, desbejucadas de lotes en producción. Insumos: Herbicidas, coadyuvantes, correctores de pH, combustible y lubricantes (guadaña). FERTILIZACIÓN Mano de obra utilizada en la aplicación y mezcla de fertilizantes, aplicación de correctivos, aspersión de fertilizantes foliares de lotes en producción. Insumos: fertilizantes edáficos, foliares, coadyuvantes y enmiendas (incluye costos de transporte ). Análisis de suelos. CONTROL FITOSANITARIO Mano de obra en labores de control de plagas y enfermedades y monitoreo ( roya,broca, minador, entre otros), en los lotes en producción. Insumos: Insecticidas, fungicidas, coadyuvantes y productos biológicos. acaricidas, OTRAS LABORES Mano de obra e insumos utilizados en labores varias como desorilla de lotes, regulación de sombrío, deschuponas, mantenimientos de caminos, en lotes en producción. LOTES EN RENOVACIÓN Mano de obra e insumos utilizados en las labores de zoca y siembra: Limpia antes del desrame, desrame, corte y protección, recogida material, selección chupones, labores almácigo, transporte almácigo, trazo, hoyado, siembra y todas las labores de mantenimiento que demanden los cultivos menores de un (1) año. BENEFICIO Mano de obra Patiero, ayudante patiería, bonificaciones patiero. Insumos: Energía beneficiadero, combustible secado, Costales pergamino. Gastos: Mantenimiento equipos, repuestos equipos de beneficio y secado, transporte café cereza, fletes café seco. GASTOS ADMINISTRATIVOS incluye administrador, Seguros, Papelería, mayordomo, Auxilio transporte, Bonificaciones (excepto patiero), dotación, conductores, vigilancia, asesorías, sostenimiento semovientes, Festivos, herramientas y repuestos, mantenimiento vehículos, reparación y mantenimiento de equipos, mantenimiento de construcciones servicios Públicos, mantenimiento vías, fletes (excepto café pergamino seco y café cereza), impuestos, combustibles y lubricantes, prestaciones sociales, aportes a seguridad social. GASTOS FINANCIEROS Intereses créditos operación, gastos bancarios. Insumos usados en algunas de las labores. 1 ESTUDIO DE CASO COSTOS DE PRODUCCIÓN DE CAFÉ ESTRUCTURA DE COSTOS DE PRODUCCIÓN CAFÉ - 2014 $ /@ CPS % Recolección $ 26.393 40,1% Beneficio $ 4.446 6,8% Fertilización $ 9.962 15,1% Broca y fitosanitarios $ 2.487 3,8% Lotes en Renovación $ 3.416 5,2% Manejo de Arvenses $ 3.445 5,2% Otras labores $ 1.416 2,2% Gastos Administrativos $ 10.648 16,2% Gastos Financieros $ 3.578 5,4% TOTAL Estructura de costos 2014 Otr labores 2% Arvenses 5% Broca y Fit. 4% $ 65.790 Fertilización 15% Variable 2011 2012 2013 2014 Productividad (@ / ha) 157 144 166 153 Área Renovada (%) 21 Costo / Arroba 61,868 Costo / hectárea (2) Costo / hectárea (3) 170 15 58,570 9.730.700 8.426.780 208 20 187 18 50.547 65.790 8.223.530 10.055.540 5.423.400 4.760.500 4.281.260 Beneficio 7% COMPORTAMIENTO DEL MARGEN Y EL PRECIO DE VENTA 5.342.040 Rendimiento (1): Producción sobre área productiva Costo / ha (2): Incluye costos de recolección y beneficio Costo / ha (3): No incluye recolección y beneficio $100,000 $35,000 $90,000 $30,000 $80,000 $/@ COMPARATIVO INDICADORES 2011-2014 199 Recolección 40% Renovación 5% El 70 % de los costos de producción se concentran en tres actividades: recolección, fertilización y gastos administrativos. Rendimiento (@ / Ha) (1) G. Fin. 6% G. Adm. 16% $70,000 $25,000 $60,000 $20,000 $50,000 $40,000 $15,000 $30,000 $10,000 $20,000 $5,000 $10,000 $0 2011 2012 2013 Margen $33,087 $1,990 $6,266 $8,709 Costo /@ $61,868 $58,570 $50,547 $65,790 Precio venta $94,955 $60,560 $56,813 $74,499 $0 • Aunque el incremento del precio de venta en 2014 fue superior al 31%, con respecto a 2013, y generó un aumento del 39% en el margen unitario; la utilidad por hectárea no presentó la misma tendencia, debido a la disminución de la utilidad. • El incremento por hectárea alcanzó el 11%. 2 2014 Margen $ ACTIVIDAD 2014 EFECTO DE LAS VARIACIONES EN PRODUCTIVIDAD Y EN COSTOS DE OPERACIÓN, SOBRE EL MARGEN DE UTILIDAD ESCENARIO A B Variación C Variación Precio internacional 1,63 1,63 0% 1,63 0% $2.200 $2.200 0% $2.200 0% Productividad (@/ Ha) 153 168,3 10% 153,0 0% Conversión 4,8 4,8 0% 4,8 0% $422 $422 0% $422 0% $4.440 $4.440 0% $4.440 0% $3.170.000 $3.170.000 0% $2.853.000 -10% $545.000 $545.000 0% $545.000 0% $1.620.000 $1.620.000 0% $1.458.000 -10% $74.386 $74.386 0,0% $74.386 0,0% $9.888.280 $ 10.343.608 4,6% $9.409.280 -4,8% $64.629 $61.459 -4,9% $61.499 -4,8% $9.757 $12.927 32% $12.888 32% $1.492.826 $2.175.609 46% $1.971.826 32% Tasa de cambio Indicadores Cosecha (precio / Kilo cc) Costos de producción Beneficio (precio /@ cps) Costos operativos Financieros Administrativos Precio Venta ($/ @ cps) Costos de Componentes producción ($/ Ha) utilidad Costo Unitario ($/ @) Margen Unitario Utilidad / Hectárea $80,000 Al aumentar 10 % la productividad, se eleva en un 46%,el margen por hectárea, mientras que con el mismo nivel de reducción de costos fijos (-10%), se alcanza una mejora del 32% en el margen. $70,000 $9,757 $12,927 $11,829 $64,629 $61,459 $62,557 $60,000 $50,000 $40,000 $30,000 $20,000 $0 A Precio A Margen $74,386 $74,386 $74,386 $10,000 B Precio B Costo/@ C Precio C Precio de venta 3 ESTUDIO DE CASO COSTOS DE PRODUCCIÓN DE CAFÉ COMPORTAMIENTO DEL MARGEN DE UTILIDAD EN DOS ESCENARIOS DE PRODUCTIVIDAD Indicadores Costos de producción ESCENARIO Mínimo Máximo Precio internacional 1,88 1,60 Tasa de cambio $2.200 $2.200 Productividad (@/ Ha) 99 236,0 Conversión 5,2 4,7 Cosecha (precio / Kilo cc) $578 $453 Beneficio (precio /@ cps) $5.229 $2.520 Costos operativos $3.156.501 $4.270.499 $60,000 $952.870 $0 $40,000 $2.510.344 $1.424.207 $20,000 $85.978 $72.789 Financieros Administrativos Precio Venta ($/ @ cps) Al referenciar la finca de menor productividad con la mas productiva, se observa el mayor impacto de la productividad sobre el margen de utilidad /hectárea, inclusive, por encima del efecto del precio de venta. $120,000 $100,000 $80,000 $53,255 $0 MIN -$23,953 -$20,000 costos de Componentes producción ($/Ha) utilidad Costo Unitario ($/@) Margen Unitario Utilidad / Hectárea $10.883.195 $12.568.192 $109.931 $53.255 -$23.953 $19.534 -$2.371.393 $4.610.027 $19,534 $109,931 MAX -$40,000 Margen Costo/@ ANÁLISIS DE SENSIBILIDAD $120,000 $120,000 $100,000 $100,000 $80,000 $80,000 $60,000 $40,000 $21,728 $103,853 $40,000 $51,061 $20,000 $0 -$20,000 MIN -$17,875 $26,813 $109,931 $53,255 $20,000 $0 MAX -$20,000 -$40,000 MIN -$15,356 MAX -$40,000 Margen Costo/@ 1° Variación: incremento del 10% en la productividad para ambos escenarios. 4 $60,000 Margen Costo/@ 2° Variación: incremento del 10% en el precio internacional para ambos escenarios. 2014 CONCLUSIONES El 70 % de los costos de producción se concentran en tres actividades: recolección, fertilización y gastos administrativos. A 2014 se identifica un aumento en la participación de los gastos financieros, que alcanzaron la dimensión de rubros como manejo fitosanitario y lotes en renovación. Entre 2011 y 2014 se observa un descenso paulatino del costo de fertilización por hectárea (café en producción), este menor valor no solamente es atribuible al uso de mezclas físicas, sino también a la reducción en las dosis de fertilización. Aunque se observa una pérdida de participación de la recolección en la estructura de costos de producción, pasando de 44 a 40%, el valor del kilo recolectado aumentó en 18% de 2013 a 2014. El incremento del 30% del costo / @ (en el 2014), está mas influenciado por la disminución de la productividad que por el incremento de los costos de producción por hectárea, que fue del orden de 22%. Aunque el incremento del precio de venta en 2014 fue superior al 30%, con respecto a 2013, y generó un aumento del 38% en el margen unitario; la utilidad/ hectárea no presentó la misma tendencia, debido a la disminución de la productividad. El incremento de la utilidad por hectárea alcanzó el 11%. Las variables que afectan el volumen de producción (productividad, precio de venta) son determinantes en la mejora de la utilidad, sin embargo en escenarios de precios de venta bajos, el impacto de la productividad supera el impacto del precio de venta. 5