En el asiento del descuento de efectos, podemos hacerlo en un

Anuncio

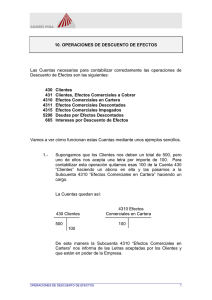

En el asiento del descuento de efectos, podemos hacerlo en un asiento como el del ejemplo del curso, o en dos como te haré yo ahora. El paso de llevar de efectos a cobrar a efecto en cartera no es necesario. 7880 Banco 120 Intereses por dto efectos Deudas por Efectos Descontados 8.000 --8000 Efectos Descontados Efectos a Cobrar 8000 El primer asiento se realiza cuando tu llevas efectos de cliente al Banco y este “te adelanta” el importe de los mismos antes del vencimiento del mismo. Es como si fuera un préstamo del Banco y cuyo aval es la letra que has llevado, teniendo en cuenta que si el cliente devuelve la letra tendrás que devolver el dinero que te adelantó el Banco más los gastos y comisiones que ello conlleve. El Banco por supuesto te cobra ya unos intereses en este caso 120 euros que se imputa a la cuenta Intereses por descuento de efectos que por un error del Contaplus nos ha sacado un código de cuenta errónea ya que esta es la 665. La cuenta del Haber representa la deuda que hemos contraído con la entidad financiera que por supuesto es de Pasivo. El descuento de efectos como tal ahora mismo y en la situación económica en que estamos es bastante complicada pues hay que demostrar tanto la solvencia de nuestra empresa como la del cliente. El segundo asiento simplemente se trata de “cambiar” de nombre a los 8.000 euros que pasaría de ser efectos a cobrar o en cartera a efectos descontados. Si al llegar el momento del vencimiento el Banco cobra sin problemas la letra el asiento sería: 8000 Deudas por Efectos Descontados Efectos Descontados 8000 Es decir se cancela la deuda y cuenta de pasivo con la cuneta de efectos descontados saldando la misma. En caso que la letra no se cobre: Te lo hago en dos asientos. 8000 Efectos Impagados 80 Gastos Financieros Banco 8080 Devolvemos al Banco los 8000 euros más los gastos que origina el impago de la letra, esta quedaría en efectos impagados. Saldaríamos también la deuda con el Banco. 8000 Deudas por Efectos Descontados Efectos Descontados 8000