Impuesto de Sociedades de las Comunidades de regantes.

Anuncio

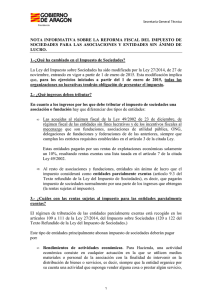

SESIÓN INFORMATIVA IMPUESTO DE SOCIEDADES EN COMUNIDADES DE REGANTES 11 de Mayo de 2015 Servicios Económicos Comunidad General Canal de Aragón y Cataluña OBLIGACIÓN DE DECLARAR • Las Comunidades de Regantes, por ser persona jurídica, son sujetos pasivos del Impuesto de Sociedades (Art. 7 del TRLIS), pero al tratarse de entidades que carecen de ánimo de lucro, son consideradas entidades parcialmente exentas y se les aplicarán los Artículos 120 a 122 del título VII, Capítulo XV TRLIS. • Obligación de declarar tanto las rentas exentas como las no exentas. • Sólo se tributará por las rentas no exentas. RENTAS EXENTAS • Las que procedan de la realización actividades que constituyan su objeto social. de • Las derivadas de adquisiciones y transmisiones a título lucrativo, siempre que se realicen en cumplimiento del objeto social. • Las que se pongan de manifiesto en la transmisiones onerosas de bienes afectos a la realización del objeto social, cuando el total del producto se destine a nuevas inversiones relacionadas con el objeto social. RENTAS NO EXENTAS • Los rendimientos derivados del ejercicio de explotación económica (minicentrales, explotación de fincas, etc.). • Los rendimientos derivados de su patrimonio, tanto rendimientos del capital mobiliario (depósitos bancarios), como de capital inmobiliario (alquiler de bienes). • Los rendimientos obtenidos por los incrementos de patrimonio. EXENCIÓN DE DECLARAR EN EL PERIODO IMPOSITIVO 2014 Las CC.RR. que cumplan estas 3 condiciones: • Que sus ingresos totales no superen los 100.000€, tanto rentas exentas como no exentas. • Que los ingresos correspondientes a rentas no exentas sometidas a retención no superen 2.000€ anuales. • Que todas las rentas no exentas que obtengan estén sometidas a retención. EXENCIÓN DE DECLARAR EN EL PERIODO IMPOSITIVO 2015 Las CC.RR. que cumplan estas 3 condiciones: • Que sus ingresos totales no superen los 50.000€, tanto rentas exentas y no exentas. • Que los ingresos correspondientes a rentas no exentas sometidas a retención no superen 2.000€ anuales. • Que todas las rentas no exentas que obtengan estén sometidas a retención. OBLIGACIONES • La ley 27/2014 de noviembre del Impuesto de Sociedades, Art. 120 dice: a) Los contribuyentes de este impuesto deberán llevar la contabilidad de acuerdo con el código de comercio. b) Los contribuyentes del Capitulo XV del título VII (se refiere a las entidades parcialmente exentas donde se incluyen las Comunidades de Regantes), su contabilidad deberá poder identificar las rentas exentas y no exentas. • Deberán utilizar el Plan General Contable para entidades sin animo de lucro, Real Decreto 1491/2011 de 24 de Octubre, o en su caso el Plan de Contabilidad de medianas y pequeñas entidades sin fines lucrativos. CÁLCULO IMPUESTO DE SOCIEDADES A) Incorporación de la contabilidad. B) Obtención del resultado contable. C) Incorporación de los Ajustes Permanentes y Temporales. D) Cálculo del Impuesto Bruto (25% sobre la base imponible). E) Incorporación retenciones y pagos a cuenta. F) Aplicación resultados. G) Modelo 200. Juan Carlos Sabés Torguet Servicios Económicos Comunidad General Regantes CAyC 974 428429 [email protected]