PDF - Sistema de Información Cultural de la Argentina

Anuncio

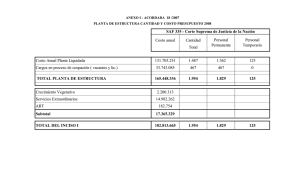

Metodología de Gasto de Gobierno Cultural 1.Definición En nuestro país, el Sector Gobierno se divide en tres niveles gubernamentales: nacional, provincial y municipal. Para el cálculo de gasto gubernamental cultural se trabaja, por el momento, sólo con el nivel nacional. 2.Criterio de valuación Debido a que el Gobierno no exhibe precios de mercado (o económicamente significativos), el valor de su producción se computa a través de los gastos incurridos. A nivel nacional, la información de gastos de los distintos programas (en los que se organiza el presupuesto nacional) se presenta de variadas maneras, de acuerdo a diversos criterios conceptuales. Así, se puede encontrar la información del crédito con que cada programa ha contado al inicio del año bajo análisis. Es decir, lo que el presupuesto le otorga a cada uno de los programas para su ejecución anual, incluyendo las modificaciones que se han introducido y el resultado de las mismas. Luego, aparece el compromiso, es decir, lo que el programa se compromete a gastar. Por último, se hace referencia al devengado, lo que cada programa gastó del presupuesto que se le asignó a principio de año. Al igual que en las Cuentas Nacionales, el registro de los gastos estará regido por el criterio de devengado. Éste se aplica considerándoseles imputables –deducibles– cuando nace la obligación de pagarlos, aunque no se hayan pagado ni sean exigibles. Es decir, que aunque no se haya realizado aún el gasto, este debe ser imputado. 3.Procedimiento y fuentes de información La tarea inicial en la medición consiste en definir los organismos públicos nacionales que realizan actividades culturales, para luego calcular sus gastos. Para asegurar la inclusión de la totalidad de las actividades públicas nacionales culturales se consultaron diversas fuentes: a) estimación realizada por el SINCA, b) clasificación del gasto por finalidad función según el Manual de Clasificaciones Presupuestarias, y c) datos publicados por la Dirección de Análisis de Gasto Público y Programas Sociales (DAGPyPS); siempre bajo la definición de Cultura en el marco de la CSC (que ya fuera definida al principio de este manual). 2 Para establecer los organismos públicos nacionales culturales se consultó, en primer lugar, una lista de organismos definida por el SINCA, la cual está integrada por: Administración Central: (ex) Secretaría (actual Ministerio) de Cultura - Servicio administrativo financiero (SAF) 337 Organismos Descentralizados: Teatro Nacional Cervantes – SAF 113 Biblioteca Nacional – SAF 116 Instituto Nacional del Teatro – SAF 117 Instituto Nacional de Cine y Artes Visuales – SAF 801 Fondo Nacional de las Artes – SAF 802 Luego se examinó la clasificación del gasto por finalidad y función, advirtiendo que dentro de la finalidad Servicios sociales se incluye la función Educación y cultura, es decir, que no hay una función única para Cultura. Las acciones comprendidas en la función 3.4 se detallan en el Manual de Clasificaciones Presupuestarias para el Sector Público Nacional como las “acciones inherentes a desarrollar o perfeccionar las facultades intelectuales y morales del niño o del joven y a la difusión y enseñanza de todos los aspectos del saber humano dirigidos a satisfacer necesidades del individuo. Incluye manifestaciones intelectuales, espirituales, deportivas y religiosas; espectáculos públicos culturales, museos, bibliotecas, monumentos y lugares históricos, como así también las demás acciones destinadas a brindar recreación y esparcimiento a la población.” (Ministerio de Hacienda, p. 203). Si la función Educación y cultura se quisiera desagregar en sus dos componentes, se verificaría que la función Cultura incluye manifestaciones intelectuales, espirituales, deportivas y religiosas, espectáculos públicos culturales, museos, bibliotecas, monumentos y lugares históricos, como así también las demás acciones destinadas a brindar recreación y esparcimiento a la población. Puede observarse que las definiciones establecidas difieren en algunos de los puntos que incluyen como culturales: cuando observamos la definición en el Manual de Clasificaciones Presupuestarias las actividades deportivas forman parte del ámbito cultural, mientras que para el CAB no se incluyen. Por otra parte, este último contempla los servicios de reservas naturales y los servicios de jardines botánicos y zoológicos, que el primero no los incluye. Para decidir la inclusión de las actividades al ámbito cultural se seguirá lo establecido por el CAB. Por último, se contactó a técnicos de la DAGPyPS para conocer los organismos que allí se incluyen en la función Cultura. Puede observarse que los organismos que se consideran culturales coinciden con los que fueron tenidos en cuenta en este trabajo, a partir del CAB. Se definieron entonces, aquellos organismos y programas considerados culturales1, los cuales se han dividido en tres grupos: 1 Estos se encuentran en constante revisión, debido al posible surgimiento de nuevos organismos o programas susceptibles a ser categorizados como culturales. 3 1) Organismos Característicos: Estos son organismos totalmente culturales. Son la Administración Central, la Secretaría de Cultura de la Nación2 más los Organismos Descentralizados Característicos: el Instituto Nacional de Cine y Artes Audiovisuales (INCAA)3, la Biblioteca Nacional, el Instituto Nacional del Teatro, el Teatro Nacional Cervantes y el Fondo Nacional de las Artes. 2) Organismos Descentralizados Conexos: Forman parte de este grupo los organismos descentralizados que desarrollan programas culturales, aunque su objeto principal no sea la cultura. Contempla a la Administración de Parques Nacionales, la Biblioteca del Congreso, la Comisión Nacional de Comunicaciones, la Autoridad Federal de Servicios de Comunicación Audiovisual (AFSCA) y el Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET). 3) Programas Culturales en Organismos no Culturales: Son aquellos programas culturales específicos dependientes de organismos y/o entes públicos no específicamente culturales. De esta forma, quedan definidos y clasificados los siguientes organismos y programas, sintetizados en la siguiente tabla: Tabla 1. Clasificación y Programas Culturales de la Administración Pública Nacional. Año 2013 ORGANISMOS CARACTERÍSTICOS ADMINISTRACION CENTRAL SAF 337. Secretaria de Cultura 1. Actividades Centrales 36. Difusión de la Música y Danza 37. Preservación y Exhibición artística cultural 38. Desarrollo y Acción Cultural 40. Fomento y Apoyo económico a bibliotecas populares 41. Estudios e Investigaciones Históricas 42. Difusión, Concientización y Protección del Patrimonio Cultural del Museo de Bellas Artes 43. Promoción de Políticas Culturales y Cooperación Internacional 44. Acciones Inherentes al Revisionismo Histórico Argentino e Iberoamericano ORGANISMOS DESCENTRALIZADOS CARACTERÍSTICOS SAF 113. Teatro Nacional Cervantes 16. Teatro Nacional Cervantes SAF 116. Biblioteca Nacional 25. Servicios de la Biblioteca Nacional SAF 117. Instituto Nacional del Teatro 16. Fomento, Producción y Difusión del Teatro SAF 801. Instituto Nacional de Cine y Artes Audiovisuales SAF 802. Fondo Nacional de las Artes 2 Al momento de la confección del presente manual no se encontraban disponibles los datos del año 2.014, siendo los últimos disponibles los del 2.013. Por tanto, la referencia es hacia la Secretaría de Cultura, que en 2.014 se jerarquizó como Ministerio de Cultura. 3 El INCAA, además del financiamiento que se le asigna en el presupuesto nacional, recibe financiamiento propio a través de un impuesto sobre las entradas vendidas en los cines del país. Por ello, sus gastos (y sus ingresos) se obtienen de manera separada del resto de los organismos que competen al ámbito cultural, mediante la Contaduría General de la Nación. 4 16. Financiamiento para el Fomento de las Artes ORGANISMOS DESCENTRALIZADOS CONEXOS SAF 103. Consejo Nacional de Investigaciones Científicas y Técnicas 17. Exhibición Pública e Investigación en Ciencias Naturales SAF 107. Administración de Parque Nacionales 1. Gestión, Manejo y Fiscalización de Áreas Naturales Protegidas 17. Conservación y Administración de Áreas Naturales Protegidas 18. Atención de pasividades de guardaparques 19. Capacitación 20. Bosques Nativos y Áreas Protegidas BIRF 4085/AR 21. Conservación de la Biodiversidad GEF TF 028372/AR 22. Mejora de la Competitividad SAF 115. Comisión Nacional de Comunicaciones 1. Actividad Central 16. Control de los Servicios de Telecomunicaciones 17. Control de los Servicios Postales 18. Administración del Espectro Radioeléctrico SAF 204. Autoridad Federal de Servicios de Comunicación Audiovisual* 1. Actividad Central 16. Control de los Servicios de Radiodifusión SAF 314. Biblioteca del Congreso 18. Asistencia Bibliográfica PROGRAMAS CULTURALES EN ORGANISMOS NO CULTURALES SAF 325. Ministerio del Interior 26. Conservación y Custodia de los Documentos de la Nación SAF 330. Ministerio de Educación, Ciencia y Tecnología 35. Dirección de la Biblioteca Nacional de Maestros SAF 335. Corte Suprema de Justicia (Poder Judicial de la Nación) 6.Biblioteca y Jurisprudencia 7.Archivo General SAF 354. Ministerio de Planificación Federal, Inversión Pública y Servicios 25. Ejecución de Obras de Arquitectura 59. Formulación y ejecución de políticas de inclusión digital 4.Bibliografía: Ministerio de Economía, (2003), “Manual de Clasificaciones Presupuestarias para el Sector Público Nacional”, 5ta Edición. Buenos Aires, Ministerio de Economía. 5