Planeación Financiera - UniversidadFinanciera.mx

Anuncio

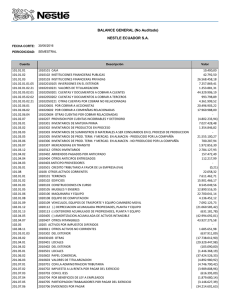

Planeación Financiera a Corto Plazo Jorge Peña Jiménez Planeación Financiera a Corto Plazo La planeación financiera a corto plazo consiste en un análisis de las decisiones que afectan los activos y pasivos circulantes y que generalmente impactan a la empresa en el termino un año. A la toma de decisiones financieras de corto plazo también se le denomina Administración del Capital de Trabajo. Capital de Trabajo = Activo Circulante-Pasivo circulante La toma de decisiones financieras de corto plazo se realiza utilizando los conceptos de flujos de efectivo y Valor Presente Neto. Planeación Financiera a Corto Plazo La principal diferencia entre la planeación de corto y largo plazo es por tanto el momento en que ocurren los flujos de efectivo. Los flujos de efectivo que involucran el corto plazo se materializan en el termino de un año. Planeación Financiera a Corto Plazo Activo = Pasivo + Capital Ecuación del Balance General Por lo tanto, Capital de trabajo + Activos Fijos = Pasivo a LP + Capital Capital de trabajo = Efectivo + Otros Activos Circul – Pasivo a CP Efectivo + Otros Activos Circul – Pasivo a CP = Pasivos a LP + Capital – Activos fijos Efectivo = Pasivo a LP + Capital – Capital de trabajo – Activo Fijo Planeación Financiera a Corto Plazo La última ecuación nos permite observar que si se incrementa tanto la deuda a largo plazo y o el capital y se reducen las inversiones en capital de trabajo y activos fijos se incrementara el efectivo en la caja de la empresa. Adicionalmente, tanto la generación de utilidades como la aplicación de la depreciación incrementan el efectivo y, el pago de dividendos disminuye el nivel de efectivo disponible para la empresa. Con base a esta información, es posible elaborar el estado de Origen y Aplicación de Recursos, el cuál muestra, si se presenta en términos de efectivo; todas aquellas transacciones que afectan la posición de efectivo de la empresa. Planeación Financiera a Corto Plazo Planeación Financiera a Corto Plazo Planeación Financiera a Corto Plazo Determinar los cambios en efectivo que experimento Optura S. A. Durante el periodo mostrado. Observando las cifras mostradas en los estados financieros, el nivel de efectivo de Optura no se midifico durante 2005, a pesar de que el flujo de efectivo operativo fue de 1.04 millones (utilidad neta + depreciación). Por que el nivel de efectivo en caja no cambio? La respuesta es que las fuentes de efectivo fueron iguales a las aplicaciones de efectivo. A partir de ese ejemplo, es posible identificar la diferencia entre la posición de efectivo de una empresa que se muestra en el balance general y el flujo de efectivo operativo. A continuación se presenta el estado de Origen y Aplicación de Recursos: Planeación Financiera a Corto Plazo P l a n e a c i ó n F i n a n c i e r a Planeación Financiera a Corto Plazo Ciclo Operativo vs Ciclo de Efectivo La administración financiera a corto plazo se relaciona con las actividades operativas de corto plazo de la empresa. Las actividades operativas consisten de una secuencia de eventos y decisiones: Eventos Decisiones •Compra de materia primas •Pago por las compras •Producción de los productos •Venta de los productos •Cobranza •Cuanto inventario mantener? •Obtener prestamos o utilizar Efectivo disponible? •Que tecnología utilizar? •Ventas en efectivo o a crédito? •Como realizar la cobranza Planeación Financiera a Corto Plazo Las actividades operativas generan flujos de efectivo, tanto de entradas como de salida que no están sincronizados y que son inciertos. Los FE no están sincronizados por que los pagos de efectivo por materia prima no ocurren simultáneamente a las recepciones de efectivo derivadas de la venta de los productos terminados. Los FE son inciertos por que las ventas y costos futuros no se conocen con tal certidumbre Planeación Financiera a Corto Plazo Compra de materias primas Recepción de Efectivo Colocación del pedido Ventas por cobrar Recepción del pedido Periodo de Inventarios Periodo de Cuentas por Cobrar Tiempo Periodo de Cuentas por Pagar Recepción de Facturas Pago de Materiales CICLO OPERATIVO CICLO EFECTIVO Ciclo Operativo: Se constituye por el intervalo de tiempo que transcurre entre la recepción de materias primas y la fecha en que se cobran las cuentas por cobrar. Ciclo de Efectivo: Se inicia cuando se pagan las adquisiciones de materias primas y finaliza cuando se cobran las cuentas por cobrar. Planeación Financiera a Corto Plazo La diferencia temporal entre las entradas y salidas de efectivo genera requerimientos de financiamiento a corto plazo. Esto puede claramente observarse en relación con la duración del ciclo operativo y el periodo de cuentas por cobrar. Los requerimientos de financiamiento pueden cubrirse a través de deuda, o bien, manteniendo una reserva en inversiones a corto plazo. La diferencia temporal también puede disminuirse modificando los periodos de inventarios, cuentas por cobrar o cuentas por pagar. Planeación Financiera a Corto Plazo La duración del Ciclo Operativo es igual a la suma de los intervalos de tiempo correspondientes a los periodos de inventarios y cuentas por cobrar: Ciclo Operativo = Periodo de Inventarios + Periodo de Cuentas x Cobrar • Periodo de Inventarios: Periodo de tiempo necesario para ordenar, producir y vender un producto. Se mide en términos de los días en inventarios. • Periodo de Cuentas x Cobrar: Perioro de tiempo necesario para cobrar las ventas realizadas. Se mide en términos de los días que las cuentas permanecen por cobrar. Planeación Financiera a Corto Plazo El ciclo de Efectivo es el periodo de tiempo entre el desembolso de efectivo por la adquisición de materias primas y otros insumos y la cobranza de las ventas realizadas. Por lo tanto, puede ser expresado como: Ciclo de Efectivo = Ciclo Operativo - Periodo de Cuentas x Pagar • Periodo de Cuentas x Pagar: Lapso de tiempo que la empresa puede posponer el pago de los diferentes insumos necesarios para producir productos terminados (eje. Salarios, materias primas, material de empaque, etc.). Se mide en términos de los días que las cuentas permanecen por pagar. Planeación Financiera a Corto Plazo Ejemplo: Con base en los estados financieros de Optura, S. A. Presentados, obtenga la duración de los ciclos operativos y de efectivo de esta empresa. El ciclo operativo y el ciclo de efectivo para Optura pueden determinarse a partir de determinar las razones financieras asociadas con inventarios, cuentas x cobrar y cuentas x pagar. Inventario Promedio = 3 millones + 2 millones = 2.5 millones 2 Planeación Financiera a Corto Plazo Rotación de Inventario = Costo de ventas = 8.2 = 3.3 Inventario Promedio 2.5 Esto implica que el ciclo de inventarios ocurre 3.3 veces al año. Días de Inventario = 365 =110.6 3.3 Por lo tanto, el ciclo de inventarios es un poco mayora 110 días. Se sigue el mismo procedimiento para determinar las razones correspondientes a cuentas x cobrar y cuentas x pagar Planeación Financiera a Corto Plazo Cuentas x cobrar Promedio = 2 millones + 1.6 millones = 1.8 millones 2 Rotación Ctas x cobrar = Ventas a Crédito = 11.5 millones = 6.4 mill. Promedio Ctas x Cobrar 1.8 millones Periodo de Cuentas x cobrar = 365 = 57 días 6.4 Planeación Financiera a Corto Plazo Cuentas x Pagar Promedio = 1 millones + 0.75 millones = 0.875 millones 2 Rotación Ctas x Pagar = Costo de Ventas Promedio Ctas x Pagar = 8.2 millones = 9.4 mill. 0.875 millones Periodo de Cuentas x Pagar = 365 = 38.8 días 9.4 Planeación Financiera a Corto Plazo A partir de estos cálculos, es posible determinar el ciclo operativo y el ciclo de efectivo de Optura. Ciclo Operativo = Periodo de Inventarios + Periodo de Cuentas x Cobrar Ciclo Operativo = 110.6 días + 57 días = 167 días Ciclo de Efectivo = Ciclo operativo – Periodo de Cuentas x Pagar Ciclo de Efectivo = 167 días – 38.8 días = 128 días Planeación Financiera a Corto Plazo La diferencia temporal entre los flujos de efectivo de entrada y los flujos de efectivo de salida sugieren que Optura requerirá financiamiento durante este periodo. Estos requerimientos se relacionan con la duración del ciclo operativo y el periodo de cuentas por pagar. Los requerimientos de financiamiento pueden cubrirse a través de obtener créditos y o mantenimiento una reserva en inversiones a corto plazo. Así mismo, los requerimientos de financiamiento pueden reducirse modificando los periodos de inventario, cuentas x cobrar y o cuentas por pagar.