estado de pérdida y ganancia

Anuncio

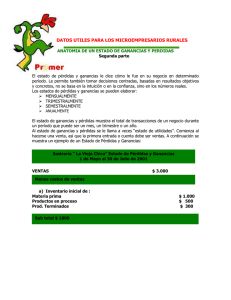

UPONIC-MANAGUA: GERENCIA II, GRUPO-ICS- 5105 (ING. JOSÉ VEGA) TEMA: ESTADO DE PÉRDIDA Y GANANCIA Introducción Objetivos de aprendizajes Conceptos Diferencias y similitudes con relación al balance Denominación de las principales cuentas del estado de pérdidas y ganancias Pasos para el desarrollo del estado de pérdidas y ganancias INTRODUCCIÓN Entendido el concepto de empresa como una entidad constituida por un conjunto de elementos humanos, técnicos, materiales y financieros, coordinados por una autoridad que toma decisiones para lograr sus fines y metas, siendo uno de los objetivos primordiales en cualquier empresa, ya sea comercial, de servicio, industrial, agropecuaria, la obtención de un lucro o ganancia como compensación a su inversión. Es la contabilidad financiera la que presenta al propietario o dueño la información que le permite conocer los montos de las utilidades o de las pérdidas obtenidas como resultado de sus operaciones realizadas durante un periodo contable. Para esto la contabilidad financiera se sirve de un documento, también de naturaleza financiera, denominado estado de resultado o de pérdidas y ganancias. 1) 2) 3) 4) 5) 6) OBJETIVOS DE APRENDIZAJE Definir qué es el estado de pérdidas y ganancias. Enumerar las diferencias y similitudes entre el estado de pérdidas y ganancias y el balance general. Conocer los pasos para el desarrollo del estado de pérdidas y ganancias. Conocer las fórmulas del estado de pérdidas y ganancias. Conocer como se estructura el estado de pérdidas y ganancias. Desarrollar problemas aplicando los conocimientos del estado de pérdidas y ganancias. BIBLIOGRAFIA: CONTABILIDAD I (SEXTA EDICIÓN, ANDRÉS NÁRVAEZ /JUAN NÁRVAEZ) UPONIC-MANAGUA: GERENCIA II, GRUPO-ICS- 5105 (ING. JOSÉ VEGA) CONCEPTOS I CONCEPTO: El estado de resultado es un estado financiero que muestra los ingresos, identificados con sus costos y gastos correspondientes y, como resultado de tal enfrentamiento, la utilidad o pérdida neta del periodo contable. II CONCEPTO: El estado de pérdidas y ganancias es un documento contable que muestra detallada y ordenadamente la forma en que se ha obtenido la utilidad o pérdida del ejercicio. Resulta un auxiliar muy estimable para normar la futura política económica de la empresa. Es un estado complementario del balance, éste muestra la utilidad o pérdida del ejercicio, pero no la forma como ésta se ha obtenido. DIFERENCIAS Y SIMILITUDES CON RELACIÓN AL BALANCE Balance General a) Es un estado financiero b) Muestra la situación económica financiera de la empresa a una fecha determinada c) Es un documento financiero complementario del estado de resultado. Estado de resultado a) Es un estado financiero b) Muestra en forma clasificada y ordenada la utilidad o pérdida de la empresa entre dos fechas c) Es un documento financiero complementario dl balance general Ambos son complementarios, son como el anverso y reverso de una moneda. Si nosotros tomamos el balance siguiente: Activo Circulante Efectivo en caja…………………………… C$ 20,000 Inventario de mercancía…………….. 50,000 C$ 70,000 Fijo Mobiliario y equipo…………………….. Total activo…………………………………. C$ 80,000 150,000 Pasivo Circulante Proveedores…………………………… C$ 50,000 BIBLIOGRAFIA: CONTABILIDAD I (SEXTA EDICIÓN, ANDRÉS NÁRVAEZ /JUAN NÁRVAEZ) UPONIC-MANAGUA: GERENCIA II, GRUPO-ICS- 5105 (ING. JOSÉ VEGA) Capital Capital inicial…………………………. Superávit………………………………. 85,000 15,000 Total Capital………………………….. C$ 100,000 Como se observa el balance, muestra el capital, pero no la forma pormenorizada o detallada como éste se ha obtenido. En nuestro caso vamos a supone que para obtener los C$ 15,000 de utilidad, se practicaron las siguientes operaciones: 1. Se vendieron mercancías por C$ 50,000 en efectivo, siendo su costo C$ 30,000 2. Se pagaron gastos de venta por C$ 2,000 3. Se pagaron gastos de administración por C$ 3,000 Si con estos datos elaboramos un estado de resultado sencillo se obtiene lo siguiente: ESTADO DE RESULTADO 1 2 3 4 Ventas Costo de ventas Utilidad de ventas Menos: Gastos de venta Gastos de administración C$ 50,000.00 (30,000.00) C$20,000.00 C$ 2,000.00 3,000.00 5,000.00 C$ 15,000.00 Como se observa la utilidad que aparece en el estado de resultado es la misma que refleja el balance general, lo que demuestra que ambos estados son complementarios. DENOMINACIÓN DE LAS PRINCIPALES CUENTAS QUE COMPRENDE EL ESTADO DE PÉRDIDAS Y GANANCIAS Para facilitar el estudio del estado de pérdidas y ganancias, es necesario conocer cada una de las cuentas que forman parte de dicho estado, ya que sin ellas se tendrá mayor dificultad en su presentación y en su aprendizaje. Elementos que componen el estado de pérdidas y ganancias: BIBLIOGRAFIA: CONTABILIDAD I (SEXTA EDICIÓN, ANDRÉS NÁRVAEZ /JUAN NÁRVAEZ) UPONIC-MANAGUA: GERENCIA II, GRUPO-ICS- 5105 (ING. JOSÉ VEGA) Ventas totales: Son el importe total de las mercancías entregadas a los clientes, vendidas al contado o al crédito. Devoluciones sobre ventas: Son el importe de las mercancías que los clientes devuelven por no estar de acuerdo con el pedido, ya sea por la calidad, precio, estilo, color, etc. Rebajas sobre ventas: Son el importe de las bonificaciones que sobre el precio de venta de las mercancías se concede a los clientes, cuando éstas tienen algún defecto o son de menor calidad que la convenida Descuento sobre ventas: Son las bonificaciones que se conceden a los clientes por liquidar el importe de las mercancías antes del plazo estipulado. Compras: Son el importe de las mercancías adquiridas, ya sea al contado o a crédito. Gastos de compra: Son todos los gastos que se efectúan para que las mercancías adquiridas lleguen hasta su destino, siendo las principales: los derechos aduanales, los fletes y acarreos, los seguros, las cargas y descargas, etc. Devoluciones sobre compra: Son el importe de las mercancías devueltas a los proveedores por no estar de acuerdo con el pedido, ya sea por la calidad, precio, estilo, color, etc. Rebajas sobre compras: Son el importe de las bonificaciones que sobre el precio de compra de las mercancías nos conceden los proveedores, cuando éstas tienen algún defecto o su calidad no es la convenida. Descuento sobre compra: Son las bonificaciones que nos conceden los proveedores por liquidar el importe de las mercancías antes del plazo estipulado. Inventario inicial: Es el importe de las mercancías que se tienen en existencias al iniciar el ejercicio. Gastos de ventas o directos: Son todos los gastos que tienen relación directa con la promoción, realización y desarrollo del volumen de las ventas. Ejemplo: 1. 2. 3. 4. 5. 6. 7. 8. Sueldos de los Jefes del departamento de ventas. Sueldos de los empleados del almacén. Sueldos de los empleados de la venta de mostrador. Sueldos de los choferes del equipo de entrega. Comisiones de agentes y dependientes. Seguro social del personal de este departamento. Propaganda. Consumo de etiquetas, envoltura y empaques. BIBLIOGRAFIA: CONTABILIDAD I (SEXTA EDICIÓN, ANDRÉS NÁRVAEZ /JUAN NÁRVAEZ) UPONIC-MANAGUA: GERENCIA II, GRUPO-ICS- 5105 (ING. JOSÉ VEGA) 9. Fletes y acarreos de las mercancías vendidas. 10. Gastos de mantenimiento del equipo de reparto. 11. Impuestos sobre ingresos mercantiles. 12. Parte proporcional que corresponde al departamento de ventas por el alquiler del local, por el pago de luz, por el pago de servicio telefónico. 13. Gastos de depreciación. Gastos de administración o indirectos: Son todos los gastos que tienen como función el sostenimiento de las actividades destinadas a mantener la dirección y administración de la empresa, y que sólo de un modo indirecto están relacionadas con la operación de vender. Ejemplos: 1. 2. 3. 4. 5. 6. 7. 8. Sueldo del gerente. Sueldo del vice gerente. Sueldo del contador. Sueldo del personal de oficina. Seguro social del personal de este departamento. Consumo de papelería y útiles de escritorio. Gastos de correo y telégrafo. La parte proporcional que corresponda a las oficinas por el alquiler del local, por el pago de luz, agua, teléfono, etc. 9. Gastos de depreciación. Gastos y productos financieros: Son las pérdidas y utilidades que provienen de operaciones que constituyen la actividad o giro principal del negocio. Ejemplo 1. Los intereses sobre documentos, ya sean a nuestro cargo, y a nuestro favor. 2. Los descuentos por pago anticipado de documentos a nuestro favor o a nuestro cargo 3. Los intereses sobre préstamos bancarios, hipotecarios, etc. 4. Las pérdidas o utilidades cambiarias que resulten por operaciones de intercambio en moneda extranjera. Otros gastos y productos: Son las pérdidas o utilidades que provienen de operaciones que no constituyen la actividad o el giro principal del negocio; también se puede decir que son pérdidas o utilidades que provienen de operaciones eventuales que no son de las características del giro principal del negocio. BIBLIOGRAFIA: CONTABILIDAD I (SEXTA EDICIÓN, ANDRÉS NÁRVAEZ /JUAN NÁRVAEZ) UPONIC-MANAGUA: GERENCIA II, GRUPO-ICS- 5105 (ING. JOSÉ VEGA) Ejemplo: 1. 2. 3. 4. 5. 6. 7. Pérdidas o utilidades en venta de valores de activo fijo. Pérdidas o utilidad en compra venta de acciones o valores. Dividendos de acciones que posea la empresa. Comisiones cobradas. Comisiones pagadas. Rentas cobradas. Rentas pagadas. PASOS PARA EL DESARROLLO DEL ESTADO DE PÉRDIDAS Y GANANCIAS. Para mejor comprensión y aprendizaje del alumno, el estado de pérdidas y ganancias lo podemos dividir en dos partes: La primera parte consiste en analizar todos los elementos que entran a formar parte de la compraventa de mercancía, hasta determinar la utilidad o pérdida en venta, o sea la diferencia entre el precio de venta y el precio de costo de la mercancía vendida. Para esto es necesario conocer los siguientes resultados: Ventas netas Compras totales o brutas Compras netas Costos de lo vendido Fórmulas que se aplican para la primera parte del estado de pérdidas y ganancias. Cuáles son las fórmulas que se aplican para la primera parte del estado de pérdidas y ganancias 1. Ventas netas= Ventas totales – Devoluciones sobre ventas – Rebajas sobre ventas Compras totales = Compras + Gastos de compra 2. 3. Compras netas = Compras totales – Devoluciones sobre compras – Inventario final BIBLIOGRAFIA: CONTABILIDAD I (SEXTA EDICIÓN, ANDRÉS NÁRVAEZ /JUAN NÁRVAEZ) UPONIC-MANAGUA: GERENCIA II, GRUPO-ICS- 5105 (ING. JOSÉ VEGA) Costos de ventas = Inventario inicial + Compra netas – Inventario final 4. Utilidad Bruta = Ventas netas – Costo de Ventas 5. Cuando el costo de lo vendido sea mayor que el importe de las ventas netas, el resultado será pérdida en venta o pérdida bruta. En el estado de pérdidas y ganancias, el empleo de las columnas es muy importante. En la primera columna: se anotan los importes de las compras, de los gastos de compra, de las devoluciones sobre compras de los descuentos sobre compra. En la segunda columna: se notan los importes de las devoluciones sobre ventas, de las rebajas sobre ventas y de las compras totales. En la tercera columna: se anotan los importes de las ventas totales, del inventario inicial, de las compras netas y el inventario final. En la cuarta columna: se anotan los importes de las ventas netas, del costo de ventas y de la utilidad o pérdidas en venta Para apreciar con mayor claridad lo anterior vamos a desarrollar el siguiente ejemplo NOMBRE DE LA EMPRESA: LA COMERCIAL, S.A PERIODO: DEL 31-03-2005 AL 30-06-2005 No Importes de compras Devoluciones No Importes de las ventas totales Importes de ventas netas 1 2 3 4 5 Compras C$ 75,000 320,000 2,625 90,000 3,000 6 7 8 9 10 Inventario final C$60,000 12,800 2,000 3,000 2,000 Ventas totales Gastos de compras Inventario inicial Devoluciones sobre compras Descuento sobre ventas Descuentos sobre compras Devoluciones sobre ventas Rebajas sobre compras BIBLIOGRAFIA: CONTABILIDAD I (SEXTA EDICIÓN, ANDRÉS NÁRVAEZ /JUAN NÁRVAEZ) UPONIC-MANAGUA: GERENCIA II, GRUPO-ICS- 5105 (ING. JOSÉ VEGA) LA COMERCIAL, S.A ESTADO DE PERDIDAS Y GANANCIAS PERIODO DEL 31-03-2005 AL 30-06-2005 DESCRIPCION 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 1 2 Ventas totales Devoluciones sobre ventas 3,000 12,800 Descuentos sobre ventas 3 320,000 4 15,800 Ventas netas 304,200 Costos de ventas Inventario inicial Compras Gastos de compra 90,000 75,000 2,625 Compras totales Devoluciones sobre compras Rebajas sobre compras Descuentos sobre compras 77,625 3,000 2,000 2,000 7,000 Compras netas 70,625 160,000 60,000 Suma disponible Inventario final Utilidad bruta 100,625 C$203,575 CUESTIONARIO 1) Para tener una idea acertada de la política económica de una empresa que, es necesario conocer de ella. (Morela Blandino) 2) Cuáles son las diferencias existentes entre el balance general y el estado de Resultado.(Carlos Castañeda) 3) Está usted de acuerdo que el balance general y el estado de resultado son Complementarios, cómo podría demostrarlo. (Valesca Fargas) 4) Cuáles son los elementos que componen el estado de pérdidas y ganancias.( Yelba Fargas) 5) Cuáles son las fórmulas que se aplican para la primera parte del estado de pérdidas y ganancias (Yader Garcia) 6) Cuándo se emplea el concepto de pérdida en venta o pérdida bruta. (Jahaira Ortega) 7) De 3 conclusiones del tema presentado ( Eddy Sánchez BIBLIOGRAFIA: CONTABILIDAD I (SEXTA EDICIÓN, ANDRÉS NÁRVAEZ /JUAN NÁRVAEZ) UPONIC-MANAGUA: GERENCIA II, GRUPO-ICS- 5105 (ING. JOSÉ VEGA) Ejercicios para resolver Con los datos a continuación encontrar la utilidad o pérdida bruta Ejercicio 1 (Roberto Suares, resolverlo en clase) Nombre del negocio: La estrella Periodo : Del 01-07-2004 al 30-06-2005 Ventas totales Inventario inicial Compras Gastos de compras Devoluciones sobre compras 200,000.00 130,000.00 200,000.00 1,500.00 1,200.00 Inventario final Devoluciones sobre ventas Rebajas sobre ventas Descuentas sobre ventas Rebajas sobre compras 140,000.00 5,000.00 3,000.00 12,000.00 1,100.00 Ejercicio 2 (Norlan Gago, resolverlo en clase) Nombre del negocio: La princesa Periodo: Del 10 de Enero al 31-12-2005 Ventas totales Inventario final Compras Devoluciones sobre compras Gastos de compras Devoluciones sobre venta Inventario inicial Rebajas sobre ventas 185,000.00 60,000.00 180,000.00 3 % de compras totales 2,000.00 2 % de ventas totales 60,000.00 1,500.00 Ejercicio 3 ( Manuel Rivera, resolverlo en clase) Nombre del negocio: Almacén El Triunfo Periodo: 01-07-2004 al 30-06-2005 Ventas totales Compras Gastos de compras Devoluciones sobre compras Inventario inicial Descuentos sobre compras Inventario final 50,000.00 100,000.00 3 ½ % de compras 2,000.00 50,000.00 1,500.00 60,000.00 Ejercicio 4 ( Pablo Ampie, resolverlo en clase) Nombre del negocio: Joyería Garzón Periodo: 01-01-2005 al 31-12-2005 Compras Ventas totales Gastos de compras Inventario inicial Documento sobre compras Descuento sobre ventas Devoluciones sobre compras Inventario final Rebajas sobre ventas Devoluciones sobre ventas 150,000.00 180,000.00 3% de las compras 103,000.00 1% de compras ½ % de ventas totales 1,500.00 75,000.00 2,000.00 1,250.00 BIBLIOGRAFIA: CONTABILIDAD I (SEXTA EDICIÓN, ANDRÉS NÁRVAEZ /JUAN NÁRVAEZ) UPONIC-MANAGUA: GERENCIA II, GRUPO-ICS- 5105 (ING. JOSÉ VEGA) BIBLIOGRAFIA: CONTABILIDAD I (SEXTA EDICIÓN, ANDRÉS NÁRVAEZ /JUAN NÁRVAEZ)