CHILE NO PUEDE ESPERAR: HACIA UN CAMBIO DEL SISTEMA

Anuncio

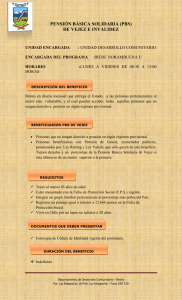

CHILE NO PUEDE ESPERAR: HACIA UN CAMBIO DEL SISTEMA PREVISIONAL Chile espera urgentemente una propuesta gubernamental posterior a las deliberaciones de la comisión presidencial convocada por la Presidenta Michelle Bachelet en 2015. El 70% de la población declaró en una encuesta encargada por esta Comisión Presidencial, no estar de acuerdo con el sistema actual. La calle lo confirmó este domingo 24 de julio. El sistema actual previsional al cabo de 35 años de funcionamiento ha fracasado. El 91% de las pensiones que se pagan actualmente son inferiores a $156.000. El sistema de capitalización individual (las AFP) es deficitario económica y socialmente. Hoy el Estado debe concurrir con el 0,6% del PIB mediante Pensiones Básicas y el Aporte Previsional Solidario a subvencionar al sistema. El otro sistema llamado contributivo –especialmente de las FF. AA. y Carabineros (Capredena y Dipreca)- es también deficitario en un 0,7% del PIB. Las reformas generales hay que hacerlas. El sistema puede empezar cambiar ahora. En Chile es necesario avanzar hacia un sistema mixto con pensiones solidarias y capitalización para los aportes adicionales individuales. En el caso de las FF. AA. habrá que extender la carrera militar (de 20 a 25 años y de 30 a 35 años) y prever los abusos que se visualizaron en Gendarmería, aumentando el período para el cálculo de la pensión (cinco años como se hace para los pensionados del sistema antiguo hasta hoy) y estableciendo un tope máximo de pensión de 72 UF indexado al índice real de remuneraciones. Sin embargo, hay cosas que se puede hacer en lo inmediato. Chile 21 propone un cambio institucional ahora. Esto es la creación deI Instituto Previsional Solidario, administrado por el Estado, y que asegure una tasa de rentabilidad neta de 5% a todas las cotizaciones de los trabajadores que perciben hasta un tope de remuneraciones de $300.000 sin comisión alguna. Según nuestros cálculos esto aseguraría tasas de remplazo de no menos de 75% a quienes cotizan por 30 años. De su parte, el Estado podría usar estos fondos únicamente en inversiones reales o financieras, por ejemplo, para fortalecer el Fondo de Infraestructura actualmente en discusión, reemplazar los fondos que solicita el Estado para las concesiones, desarrollar proyectos de transporte, especialmente ferroviarios, entre otros. Todo lo anterior, permitiría incentivar la economía y retornos en la inversión incluso superiores al 5%. Chile 21 propone además que la jubilación de todo trabajador que haya cotizado por, al menos, 20 años no pueda ser inferior al salario mínimo. Se ha argumentado que hay trabajos peligrosos. Es así como existe una legislación de trabajos pesados que permite un aporte patronal adicional de 2%. Esto podría ampliarse a los trabajos peligrosos –aun aumentando el aporte patronal a 4%- pero sin distorsionar el sistema de pensiones como ocurrió en Gendarmería. Estamos conscientes que el incremento de la esperanza de vida de Chile alcanza los niveles de países desarrollados, siendo para las mujeres de 90 años y para los hombres de 85. Este factor amplía la brecha entre el monto esperado de la pensión mensual y el último ingreso laboral. No obstante, los cálculos de las rentas vitalicias y retiros programados no pueden ni deben hacerse a los niveles actuales (120 y 110 años). La pensión vitalicia debiese hacerse con un tope en torno a la expectativa promedio de vida (85 años) y, si la persona la supera, el Estado debe concurrir con una pensión solidaria en los años posteriores. Chile 21 propone que el sector empresarial aporte gradualmente no menos de un 5% en un plazo de 5 años. El aporte de cotizaciones de 10% del salario en Chile es actualmente de cargo exclusivo de los trabajadores. Las mejores prácticas internacionales recomiendan aportes de trabajadores, empleadores y del Estado alcanzando a una contribución total de 20% promedio en los países de la OCDE. Los sistemas antiguos denominados Cajas de Previsión por gremios cobraban hasta un 20% pero obtenían pensiones con una tasa de reemplazo cercana al 80% (Comisión Bravo). En consecuencia, es necesario aumentar los aportes previsionales.