Regimen Impositivo en Colombia

Anuncio

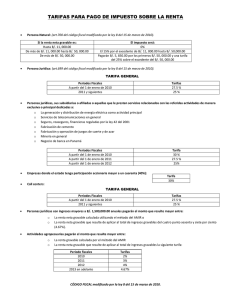

GUÍA PARA INVERTIR EN BOGOTÁ 2015 GUÍA PARA INVERTIR EN BOGOTÁ 2015 IV. RÉGIMEN IMPOSITIVO 1 GUÍA PARA INVERTIR EN BOGOTÁ 2015 Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación Invest in Bogota 2015 GUÍA PARA INVERTIR EN BOGOTÁ 2015 CONTENIDO I. RÉGIMEN MIGRATORIO II. CREACIÓN DE EMPRESA V. INVERSIÓN EXTRANJERA EN COLOMBIA VI. ESTÍMULOS A LA INVERSIÓN EXTRANJERA a. Países que no requieren visa de visitante temporal. b. Clasificación de visas. c. Trámite para la obtención de la visa. d. Entidades ante las cuales se realizan los trámites de expedición de visado. e. Cédula de extranjería. f. Marco normativo aplicable. a. Esquemas corporativos. b. Procedimiento para la constitución de una sociedad y actividades posteriores. c. Sucursal de sociedad extranjera. d. Programas de ayuda al inversionista. e. Entidades relacionadas. f. Marco normativo aplicable. a. Registro de la inversión extranjera. b. Derechos cambiarios que otorga el registro de la inversión. c. Modalidades de inversión. d. Clases de inversión extranjera en Colombia. e. Clases de inversión colombiana en el exterior. f. Principios del Régimen de Inversión Extranjera. g. Marco normativo aplicable. a. Régimen de Zonas Francas. b. Incentivos fiscales. c. Plan Vallejo. d. Marco normativo aplicable. III. RELACIONES BANCARIAS IV. RÉGIMEN IMPOSITIVO VII. RÉGIMEN CAMBIARIO VIII. COMPRA Y ARRENDAMIENTO DE INMUEBLES a. Introducción al sistema financiero colombiano. b. Entidades relacionadas. c. Cuentas bancarias. d. Referencias. a. Impuestos nacionales. b. Impuestos departamentales. c. Impuestos municipales. d. Referencias. a. Conceptos relevantes. b. Sanciones. c. Entidades relacionadas. d. Marco normativo aplicable. a. Información general sobre compra de inmuebles. b. Información general sobre arrendamiento de inmuebles. IX. RÉGIMEN LABORAL 3 GUÍA PARA INVERTIR EN BOGOTÁ 2015 RÉGIMEN IMPOSITIVO a. IMPUESTOS NACIONALES A continuación se presentan de manera general, los principales impuestos nacionales aplicables a las sociedades y personas naturales en Colombia. 1. Impuesto sobre la renta a. Concepto del impuesto de renta y el impuesto por ganancias ocasionales El Impuesto sobre la renta y sus complementarios grava las ganancias o utilidades obtenidas por los contribuyentes, que generen incrementos en su patrimonio y provengan de sus operaciones ordinarias. Por su parte, el impuesto de ganancias ocasionales grava otros ingresos que no se consideran ordinarios para los contribuyentes.*8 IV. RÉGIMEN IMPOSITIVO El régimen impositivo colombiano presenta principalmente tres (3) tipos de impuestos: nacionales, departamentales y municipales. b. Contribuyentes Los contribuyentes del impuesto de renta pueden ser personas naturales o jurídicas; en uno y otro caso, se gravan por los ingresos percibidos de fuentes nacionales o extranjeras. Las sociedades nacionales *9 y las personas naturales nacionales residentes en Colombia son gravadas sobre sus ingresos (rentas y ganancias ocasionales), de fuente nacional y extranjera. Por su parte, las sociedades y entidades extranjeras ubicadas en Colombia, únicamente son gravadas sobre sus rentas y ganancias ocasionales de fuente nacional independientemente de que perciban dichas rentas y ganancias ocasionales directamente o a través de sucursales o establecimientos permanentes ubicados en el país. En Colombia no existe la doble tributación, por tanto, desde que la sociedad haya pagado el impuesto de renta correspondiente, los socios no deben pagar impuesto de renta por concepto de la distribución de utilidades. * 8 Dentro de los ingresos que constituyen ganancia ocasional, se encuentran la utilidad en la enajenación de activos fijos poseídos más de dos años, los provenientes de herencias, legados y donaciones y por loterías, premios, apuestas, entre otros. * 9 Se consideran nacionales para efectos tributarios las sociedades y entidades que durante el respectivo año o período gravable tengan su sede efectiva de administración en el territorio colombiano. También se consideran nacionales para efectos tributarios las sociedades y entidades que cumplan con cualquiera de las siguientes condiciones: 1. Tener su domicilio principal en el territorio colombiano; o 2. Haber sido constituidas en Colombia, de acuerdo con las leyes vigentes en el país. 4 GUÍA PARA INVERTIR EN BOGOTÁ 2015 RÉGIMEN IMPOSITIVO c. Rentas de fuente nacional En Colombia, existe un sistema de “pago anticipado” mediante retenciones en la fuente, que luego son descontadas del impuesto anual por pagar. Esto debe ser tenido en cuenta por los inversionistas tanto para sus expectativas de ingresos, como al momento de efectuar pagos a terceros y proveedores. Los ingresos que dan lugar a rentas de fuente nacional son: • Los provenientes de explotación de bienes materiales e inmateriales dentro del país. • La prestación de servicios dentro del territorio colombiano, e incluso la prestación de servicios técnicos o de consultoría, aunque se realice en el exterior. • Los provenientes de la enajenación de bienes materiales e inmateriales que se encuentren en el país al momento de su enajenación. d. Rentas que no se consideran de fuente nacional Las rentas que no se consideran de fuente nacional y, por tanto, no se encuentran gravadas con el impuesto de renta, son: • Los ingresos obtenidos por concepto de endeudamiento externo y los intereses que genere este endeudamiento externo. • Los ingresos derivados de servicios técnicos de reparación y mantenimiento de equipos prestados en el exterior. e. Periodicidad y tarifa del impuesto sobre la renta La periodicidad del impuesto sobre la renta y del impuesto a las ganancias ocasionales es anual y la tarifa es del 25% y del 10% sobre el ingreso ordinario o extraordinario del contribuyente, respectivamente. Transitoriamente se modifica el artículo 240 del Estatuto Tributario, mediante la ley 1739 de 2014, para incrementar la tarifa del impuesto de renta para las sociedades y entidades extranjeras cuyas rentas no sean atribuibles a una sucursal o establecimiento permanente así: AÑO TARIFA 2015 39% 2016 40% 2017 42% 2018 43% f. Base gravable del impuesto sobre la renta La base gravable para la determinación del impuesto se determina de dos maneras: (i) por el sistema ordinario y (ii) por el sistema de renta presuntiva. (i) Sistema ordinario En el sistema ordinario, la base gravable la constituye la renta líquida gravable, la cual se determina así: de la suma de todos los ingresos ordinarios y extraordinarios realizados en el año o periodo gravable, que sean susceptibles de producir un incremento en el neto del patrimonio en el momento de su percepción, y que no hayan sido expresamente exceptuados, se restan las devoluciones, rebajas, descuentos, con lo cual se obtienen los ingresos netos. A su vez, de los ingresos netos se restan, cuando sea el caso, los costos realizados imputables a tales ingresos, con lo cual se obtiene la renta bruta. De la renta bruta se restan las deducciones efectuadas, con lo cual se obtiene la renta líquida. De esta manera, se obtiene la renta líquida, a la cual se aplican las tarifas señaladas en la ley. (ii) Sistema de renta presuntiva La renta presuntiva tiene lugar, para efectos del impuesto sobre la renta, puesto que las normas tributarias suponen que el patrimonio de los contribuyentes ha tenido una mínima rentabilidad. En Colombia, la renta presuntiva aplicable a partir del segundo año de existencia de una sociedad en Colombia, será del 3% de su patrimonio líquido del contribuyente, contado a partir del último día del ejercicio gravable inmediatamente anterior. En términos generales, para determinar el impuesto a cargo de un contribuyente, debe tomarse como renta líquida gravable el monto mayor entre la renta ordinaria (los ingresos brutos de la sociedad menos los costos y deducciones descontables) y la renta presuntiva. 5 GUÍA PARA INVERTIR EN BOGOTÁ 2015 RÉGIMEN IMPOSITIVO g. Ingresos no constitutivos de renta ni ganancia ocasional Para efectos de la determinación de la renta líquida gravable, hay unos ingresos que por disposición legal no constituyen renta ni ganancia ocasional, dentro de los que se encuentran: utilidad en la enajenación de acciones, capitalizaciones no gravadas para los socios o accionistas, participaciones y dividendos, indemnizaciones por seguro de daños, aportes del empleador a pensiones y cesantías, entre otros. Las deducciones y exenciones del impuesto sobre la renta se encuentran en el capítulo VI. h. Tratados para evitar la doble tributación Colombia viene adelantando la negociación de tratados internacionales, con el fin de evitar la doble tributación y prevenir la evasión fiscal por parte de los contribuyentes en materia de impuestos sobre la renta y sobre el patrimonio, particularmente en operaciones transfronterizas. En la actualidad existen acuerdos de doble tributación de alcance general, vigentes entre Colombia y España, Canadá, México, Chile, Suiza, India y Corea del Sur. Igualmente, para ciertas actividades relativas a transporte aéreo y marítimo se encuentran vigentes acuerdos con Argentina, Alemania, Brasil, Venezuela, Italia, Estados Unidos y Francia. Así mismo, en virtud de la Decisión 578 de 2004 de la Comunidad Andina se implementó el régimen para evitar la doble tributación y prevenir la evasión fiscal entre los países miembros (Bolivia, Ecuador y Perú). De otra parte, de momento se encuentran suscritos y pendientes de entrar en vigencia, acuerdos con Portugal y Republica Checa. Adicionalmente, dentro de los países con los que Colombia se encuentra negociando acuerdos de doble tributación, de alcance general, se encuentran Reino Unido, Francia, Japón, Holanda, Bélgica y Estados Unidos. del impuesto sobre la renta y complementarios, en beneficio de los trabajadores, la generación de empleo, y la inversión social. b. Hecho generador Para el Impuesto sobre la Renta para la Equidad (CREE) el hecho generador es la obtención de ingresos que sean susceptibles de incrementar el patrimonio de los sujetos pasivos en el año o periodo gravable. c. Sujetos pasivos Personas Jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, así como las sociedades y entidades extranjeras contribuyentes y declarantes del impuesto sobre la renta por sus ingresos de fuente nacional, es decir, obtenidos mediante sucursales y establecimientos permanentes. d. Base gravable Se calculará tomando la totalidad de los ingresos brutos del contribuyente susceptibles de incrementar el patrimonio realizados en el año gravable, sin incluir las ganancias ocasionales. A este valor se le debe restar: las devoluciones, rebajas y descuentos, los ingresos no constitutivos de renta, los costos y deducciones expresamente señalados en la ley y ciertas rentas exentas. Sin perjuicio de lo anterior la base gravable del impuesto no podrá ser inferior al 3% del patrimonio líquido del contribuyente en el último día del año gravable anterior. e. Periodicidad y tarifa La periodicidad del impuesto sobre la renta para la equidad (CREE) es anual y la tarifa es del 9% sobre la base gravable. 2. Impuesto sobre la renta para la equidad (CREE) a. Concepto Se creó a partir del 1º de enero de 2013, el Impuesto sobre la Renta para la Equidad (CREE) como el aporte con el que contribuyen las sociedades nacionales y extranjeras (a través de sucursales y establecimientos permanentes) y personas jurídicas y asimiladas contribuyentes declarantes 6 GUÍA PARA INVERTIR EN BOGOTÁ 2015 RÉGIMEN IMPOSITIVO f. Exoneraciones Como contraprestación del CREE los contribuyentes declarantes del impuesto que contraten más de dos (2) trabajadores no deberán pagar los aportes parafiscales a favor del Servicio Nacional de Aprendizaje (SENA), del Instituto Colombiano de Bienestar Familiar (ICBF) y la contribución de aportes al sistema de seguridad social en salud sobre salarios de trabajadores que devenguen hasta diez (10) salarios mínimos legales mensuales vigentes. g. Retención en la fuente Todos los sujetos pasivos del CREE tienen la calidad de autorretenedores. La tarifa de la autorretención está entre el 0.4% y el 1.6% del pago o abono en cuenta y está determinada por la actividad principal del contribuyente que realiza la autorretención, de acuerdo con el listado de actividades publicada por el Gobierno. Los contribuyentes del CREE que se constituyan durante el año deberán durante ese año presentar las declaraciones de retención de manera cuatrimestral sin importar los ingresos brutos parciales durante el año gravable. h. Sobretasa al impuesto sobre la renta para la equidad (CREE) La ley 1739 de 2014 crea la sobretasa al impuesto sobre la renta para la equidad (CREE) por los períodos gravables 2015, 2016, 2017 y 2018 a cargo de los contribuyentes señalados en el artículo 20 de la ley 1607 de 2012 (los contribuyentes del impuesto de renta para la equidad CREE). No serán sujetos pasivos de esta sobretasa al impuesto sobre la renta para la actividad CREE, los usuarios calificados y autorizados para operar en las zonas francas costa afuera. La base gravable sometida a imposición es la que exceda de COP $800.000.000 (US $399.864) y las tarifas de la sobretasa al impuesto sobre la renta para la equidad –CREE son: AÑO TARIFA 2015 5% 2016 6% 2017 8% 2018 9% Se debe pagar un anticipo del 100% del valor de la sobretasa, calculado sobre la base gravable del CREE del año inmediatamente anterior. 3. Impuesto a la riqueza a. Concepto Mediante la ley 1739 de 2014 se creó un nuevo impuesto sobre el patrimonio, denominado impuesto a la riqueza, por los períodos gravables 2015, 2016, 2017 y 2018, el cual grava la posesión de la misma. b. Hecho generador Para el Impuesto a la riqueza el hecho generador es la posesión de la misma al 1° de enero del año 2015, cuyo valor sea igual o superior a COP $1.000.000.000 (US $499.830). Para efectos de este gravamen, el concepto de riqueza es equivalente al total del patrimonio bruto del contribuyente poseído en la misma fecha, menos las deudas a cargo del contribuyente vigentes en esa fecha. c. Sujetos pasivos Son responsables del impuesto a la riqueza: • Las personas naturales, las sucesiones ilíquidas, las personas jurídicas y sociedades de hecho, contribuyentes del impuesto sobre la renta y complementarios. • Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su riqueza poseída en el país directamente o indirectamente a través de establecimientos permanentes en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno. • Las sociedades y entidades extranjeras respecto de su riqueza poseída en el país directamente o indirectamente a través de sucursales o establecimientos permanentes en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno. • Las sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte respecto de su riqueza poseída en el país. 7 GUÍA PARA INVERTIR EN BOGOTÁ 2015 RÉGIMEN IMPOSITIVO d. Base gravable y tarifa 4. Impuesto al valor agregado (IVA) La base gravable está constituida así: para las personas jurídicas, el valor del patrimonio líquido (patrimonio bruto menos pasivo) poseído a 1° de enero de 2015, 2016 y 2017 y para las personas naturales el poseído a 1° de enero de 2015, 2016, 2017 y 2018, determinado conforme a lo previsto en el Título II del Libro I del Estatuto Tributario, menos las exclusiones expresamente previstas en la norma tributaria, entre otras el valor patrimonial neto de las acciones, cuotas o partes de interés en sociedades nacionales poseídas directamente o a través de fiducias mercantiles o fondos de inversión colectiva, así como las primeras 12.200 UVT (COP $345.003.800 [US $172.443]), del valor patrimonial de la casa o apartamento de habitación para personas naturales, entre otras. a. Concepto El IVA se causa por la realización de las siguientes transacciones o hechos generadores: • La venta de bienes muebles que no hayan sido excluidos expresamente. • La prestación de servicios en Colombia. • La importación de bienes muebles que no hayan sido expresamente excluidos. • La circulación, venta u operación de juegos de suerte y azar. b. Periodicidad y tarifa En cuanto a la tarifa, se plantean tarifas progresivas marginales, dependiendo del monto del patrimonio, y van disminuyendo en los siguientes periodos gravables. Las tarifas para personas jurídicas oscilan de la siguiente manera: AÑO TARIFA 2015 Entre 0.20% y 1.15% 2016 Entre 0.15% y 1% 2017 Entre 0.05% y 0.40% Las tarifas para personas naturales oscilan entre el 0.125% y 1.50% para los cuatro años gravables. La tarifa general es del 16%. No obstante, existen algunas tarifas diferenciales del 5% y el 10% para determinados artículos de acuerdo con el producto. Ejemplo de lo anterior son algunos alimentos definidos por ley, alojamiento y algunos vehículos automotores, entre otros. c. Responsables El obligado frente a la autoridad tributaria en Colombia por el recaudo y pago del impuesto, es quien realice cualquiera de los hechos generadores, aun cuando quien soporte económicamente este impuesto sea el consumidor final. En este orden de ideas, son responsables del impuesto: los comerciantes, los prestadores de servicios no excluidos y algunos importadores. Del impuesto sobre las ventas, se encuentran exentos, entre otros, los bienes muebles corporales que se exporten, los servicios de exportación (cumpliendo con los parámetros establecidos por la regulación) y la venta e importación de cierta maquinaria y equipos, de acuerdo con la normatividad vigente. Las entidades que se constituyan con posterioridad al 1° de enero de 2015 no estarán sujetas a éste impuesto. d. Impuestos descontables El impuesto a la riqueza no es deducible ni del impuesto sobre la renta y complementarios ni del CREE (incluyendo su sobretasa). Tampoco es compensable con ningún otro impuesto. Los impuestos descontables constituyen un factor integrante del IVA, pues en cada proceso de la producción o de la comercialización es posible descontar el impuesto ya pagado en la fase anterior a ese proceso. 8 GUÍA PARA INVERTIR EN BOGOTÁ 2015 RÉGIMEN IMPOSITIVO 5. Impuesto Nacional al Consumo a. Concepto • Servicio de restaurantes, bares, tabernas, discotecas y establecimientos que prestan servicio de restaurante y el de bares están gravado con una tarifa del 8% sobre todo consumo. Se crea a partir del 1º de enero de 2013 cuyo hecho generador será la prestación o la venta al consumidor final o la importación por parte del consumidor final de los siguientes servicios y bienes: 6. Gravamen a los movimientos financieros (GMF) • La prestación del servicio de telefonía móvil. • Las ventas de algunos bienes corporales muebles, de producción doméstica o importados. • El servicio de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías. El GMF es un impuesto que grava las transacciones financieras en virtud de las cuales se disponga de recursos depositados en cuentas corrientes o de ahorros en cualquier entidad financiera establecida en Colombia, así como en cualquier cuenta de depósito del Banco de la República y los giros de cheques de gerencia. El impuesto se causará al momento de nacionalización del bien importado por el consumidor final, la entrega material del bien, de la prestación del servicio o de la expedición de la cuenta de cobro, tiquete de registradora, factura o documento equivalente por parte del responsable al consumidor final. Los traslados entre cuentas corrientes de un mismo titular y que se encuentren en un mismo establecimiento de crédito, así como algunas otras transacciones financieras y ciertas operaciones en el mercado de valores, se encuentran exentos de este gravamen. Dicho impuesto no genera impuesto sobre las ventas (IVA). b. Periodicidad y tarifa b. Responsables La tarifa de este impuesto es $4 por cada $1.000. Son responsables del impuesto al consumo el prestador ser servicio de telefonía móvil, el servicio de expendio de comidas y bebidas, el importador como usuario final, el vendedor de los bienes sujetos al impuesto al consumo y en la venta de vehículos usados el intermediario profesional. c. Impuestos descontables El impuesto nacional al consumo constituye para el comprador un costo deducible del impuesto sobre la renta como mayor valor del bien o servicio adquirido. No obstante, no genera impuestos descontables en el impuesto sobre las ventas (IVA). d. Tarifa • El servicio de telefonía móvil está gravado con la tarifa del 4% sobre la totalidad del servicio. a. Concepto Sin embargo, conforme a la ley 1739 de 2014, se eliminará de manera progresiva y las tarifas quedarán de la siguiente manera: AÑO TARIFA 2019 $3 por cada $1.000 2020 $2 por cada $1.000 2021 $1 por cada $1.000 El recaudo de este impuesto se realiza vía retención en la fuente, la cual está a cargo del Banco de la República y las demás entidades vigiladas por la Superintendencia Financiera o de Economía Solidaria, en las cuales se encuentre la respectiva cuenta corriente, de ahorros, de depósito, carteras colectivas o donde se realicen los movimientos contables que impliquen el traslado o disposición de recursos. • Los bienes tales como vehículos automóviles, pick-up, ciertas motocicletas, yates y demás barcos están gravados con una tarifa que oscila entre el 8% y el 16%. 9 GUÍA PARA INVERTIR EN BOGOTÁ 2015 RÉGIMEN IMPOSITIVO 7. Impuesto nacional a la gasolina y al ACPM 8. Impuesto de timbre a. Concepto a. Concepto Se causa el impuesto nacional a la gasolina y al ACPM por la venta, retiro, importación para el consumo propio, importación para la venta o por la importación temporal para perfeccionamiento activo. El impuesto de timbre se causa sobre los instrumentos públicos y los documentos privados en los cuales intervenga como otorgante, aceptante o suscriptor una entidad pública, una persona jurídica o asimilada, o una persona natural y respecto de los cuales ocurran las siguientes circunstancias:*11 El impuesto se causa en las ventas efectuadas por los productores, en la fecha de emisión de la factura; en los retiros para consumo de los productores, en la fecha del retiro; en las importaciones, en la fecha en que se nacionalice la gasolina o el ACPM, o en la fecha de la presentación de la declaración de importación temporal para perfeccionamiento activo. b. Responsables El sujeto pasivo del impuesto será quien adquiera la gasolina o el ACPM del productor o e importador; el productor cuando realice retiros para consumo propio; y el importador cuando, previa nacionalización, realice retiros para consumo propio. En el caso de la importación temporal para perfeccionamiento activo, el sujeto pasivo es el respectivo importado autorizado. c. Tarifa Las tarifas para el año 2015, de acuerdo a la Resolución de la DIAN No. 000014 del 12 de febrero de 2015 son: • El impuesto nacional a la gasolina corriente se liquidará a razón de $1.136,62 pesos por galón. • El de gasolina extra a razón de $1.643,18 pesos por galón. • El ACPM se liquidará a razón de $1.136,62 pesos por galón. (i) Se otorguen o acepten en el país o incluso por fuera. (ii) Se ejecuten o generen obligaciones en el territorio nacional. (iii) Que en aquellos conste la constitución, existencia, modificación o extinción de obligaciones, al igual que su prórroga o cesión. (iv) Correspondan a una cuantía superior a 6.000 UVT. b. Sujetos del impuesto Las entidades públicas no exceptuadas expresamente, las personas naturales, las personas jurídicas y sus asimiladas. c. Periodicidad y tarifa El artículo 72 de la Ley 1111 de 2006, estableció una reducción gradual del impuesto de timbre hasta llevarlo a una tarifa del 0% para 2010, reducción que no contempló todos los hechos generadores del impuesto. En años anteriores la tarifa era del 0,5% y para el 2010 la tarifa quedó en 0%, salvo para ciertas circunstancias: cheques que deben pagarse en Colombia, bonos nominativos y al portador y certificados de depósito, entre otros. El valor del impuesto se ajustará cada 1º de febrero con la inflación del año anterior. * 11 Las personas naturales sobre las que se causa el impuesto son aquellas que tengan la calidad de comerciante y que en el año inmediatamente anterior tuvieren ingresos brutos de 30.000 UVT. 10 GUÍA PARA INVERTIR EN BOGOTÁ 2015 RÉGIMEN IMPOSITIVO b. IMPUESTOS DEPARTAMENTALES A continuación se presentan de manera general, los principales impuestos departamentales aplicables a las sociedades y personas naturales en Colombia. 9. Impuesto de registro a. Concepto Se encuentran sujetas al impuesto de registro, las inscripciones de documentos que contengan actos, providencias, contratos o negocios jurídicos en que los particulares sean parte o beneficiarios y que por ley deban registrarse ante las cámaras de comercio o en las oficinas de registro de instrumentos públicos. Los documentos sujetos al impuesto de registro no están sujetos al impuesto de timbre. b. Tarifas • Los actos, contrato o negocios jurídicos con cuantía sujetos a registro en las Oficinas de Registro de Instrumentos Públicos la tarifa oscila entre el 0,5% y el 1% del valor del acto. • Los actos, contrato o negocios jurídicos con cuantía sujetos a registro en las Cámaras de Comercio, distintos a aquellos que impliquen la constitución con y/o el incremento en la prima en colocación de acciones o cuotas sociales de sociedades, la tarifa oscila entre el 0,3% y el 0,7%. • Los actos, contrato o negocios jurídicos con cuantía sujetos a registro en las Cámaras de Comercio que impliquen la constitución con y/o el incremento en la prima en colocación de acciones o cuotas sociales de sociedades, la tarifa oscila entre el 0,1% y el 0,3%. • Los actos, contrato o negocios jurídicos sin cuantía sujetos a registro en las Oficinas de Registro de Instrumentos Públicos o en las Cámaras de Comercio la tarifa oscila entre el 0,5% y el 1% del valor del acto entre dos (2) y cuatro (4) salarios mínimos diarios legales vigentes. 10. Impuesto a ganadores de loterías El impuesto se aplica a los premios de las loterías y se conoce como el impuesto a ganadores. El impuesto tiene una tarifa del 17% sobre los premios de loterías y el valor del impuesto será retenido directamente por las loterías y entregado a las entidades departamentales competentes. 11. Impuesto al consumo de bebidas alcohólicas El hecho generador de este gravamen es el consumo de licores, vinos, aperitivos y similares, cervezas, sifones y refajos en la jurisdicción de los departamentos. La base gravable se encuentra constituida por el número de grados alcoholimétricos o por centímetros cúbicos que contenga el producto según lo determine la normatividad, y los responsables son los productores, los importadores y, solidariamente con ellos, los distribuidores. c. IMPUESTOS MUNICIPALES A continuación se presentan de manera general, los principales impuestos municipales o distritales aplicables a las sociedades y personas naturales en Bogotá. 12. Impuesto de industria y comercio, avisos y tableros (ICA) a. Concepto El ICA es un gravamen de carácter municipal que grava toda actividad (i) industrial, (ii) comercial o (iii) de servicios que se realice en la jurisdicción del Distrito Capital de Bogotá. Las actividades pueden ser ejercidas directa o indirectamente por personas naturales, jurídicas o sociedades de hecho. El hecho generador está constituido por el ejercicio o realización directa o indirecta de cualquier actividad industrial, comercial o de servicios, ya sea que se cumplan de forma permanente u ocasional, en inmueble determinado, con establecimiento de comercio o sin ellos. 11 GUÍA PARA INVERTIR EN BOGOTÁ 2015 RÉGIMEN IMPOSITIVO b. Base gravable, tarifa y periodicidad 14. Impuesto sobre vehículos automotores El impuesto de industria y comercio se liquida con base en los ingresos netos del contribuyente obtenidos en Bogotá en cada bimestre. a. Concepto En Bogotá, las tarifas oscilan entre el 4,14 por mil y el 13,8 por mil dependiendo de la actividad. El 100% del valor pagado de este impuesto es deducible dentro de la declaración del impuesto a la renta de la sociedad, siempre y cuando se relacione con la actividad económica de la sociedad. 13. Impuesto predial unificado a. Concepto El impuesto predial unificado es un tributo que grava los inmuebles que se encuentran ubicados en el Distrito Capital de Bogotá. b. Base gravable y responsables La base gravable de este impuesto está constituida por el avalúo catastral vigente al momento de causación del impuesto, ajustado por el índice de precios al consumidor (IPC), de los predios o bienes raíces ubicados en áreas urbanas, suburbanas o rurales, con edificaciones o sin estas. El impuesto sobre vehículos automotores es un impuesto que grava la propiedad o posesión de los vehículos que se encuentren matriculados en el Distrito Capital de Bogotá. b. Base gravable, periodicidad y tarifa La base para liquidar el impuesto es el valor del avalúo comercial que anualmente fija el Ministerio de Transporte mediante Resolución. En Bogotá, las tarifas aplicables varían entre el 1,5% y el 3,5% del valor comercial del vehículo. El impuesto es de causación anual, el primero de enero de cada año, en el caso de los vehículos automotores nuevos, el impuesto se causa en la fecha de solicitud de la inscripción en el registro terrestre automotor, que deberá corresponder con la fecha de la factura de venta, o en la fecha de la solicitud de internación. c. Responsables El propietario o poseedor de los vehículos gravados matriculados en el Distrito Capital de Bogotá, incluidos los vehículos de transporte público. 15. Impuesto de delineación urbana Son responsables del impuesto los propietarios, poseedores o usufructuarios de inmuebles. Por tanto, a diferencia de otros países, el impuesto predial no se traslada al arrendatario del predio. c. Tarifa y periodicidad La tarifa del impuesto predial para Bogotá se encuentra entre el 2 por mil y el 33 por mil y se causa anualmente. Las tarifas aplicables a los terrenos urbanizables no urbanizados y a los urbanizados no edificados no podrán exceder el 33 por mil. a. Concepto El hecho generador del impuesto de delineación urbana, lo constituye la ejecución de obras o construcciones a las cuales se les haya expedido y notificado licencia de construcción, en cualquiera de las siguientes modalidades: Obra nueva, ampliación, adecuación, modificación, restauración, reforzamiento estructural, demolición y cerramientos de nuevos edificios. El 100% del valor pagado de este impuesto es deducible de la declaración del impuesto sobre la renta de la sociedad, siempre y cuando se relacione con la actividad económica de la sociedad. 12 GUÍA PARA INVERTIR EN BOGOTÁ 2015 RÉGIMEN IMPOSITIVO b. Periodicidad y tarifa b. Periodicidad y tarifa La base gravable para la liquidación del impuesto de delineación urbana en el Distrito Capital es el monto total del presupuesto de obra o construcción. La tarifa del impuesto a la plusvalía oscila entre el 30% y el 50% del mayor valor por metro cuadrado del predio o inmueble objeto del beneficio. Para declarar el impuesto de delineación urbana se deben presentar dos formularios: el primero (declaración inicial) se presenta antes del inicio de la obra, y la tarifa aplicable es del 2,6% sobre el valor del presupuesto de obra o construcción; el segundo (declaración final) se presenta al finalizar la obra, y la tarifa es del 3% sobre el valor ejecutado en la obra o construcción. El valor pagado en la declaración inicial es considerado un anticipo del impuesto y se aplica al valor que se debe pagar en la declaración final. d. 16. Impuesto a la plusvalía a. Concepto La plusvalía es la obligación tributaria de los propietarios o poseedores de los inmuebles respecto de los cuales se ha dado un incremento en el precio del suelo, como resultado de acciones urbanísticas que modifican su utilización o incrementan su aprovechamiento (valorización del inmueble). Constituyen hechos generadores de la participación en la plusvalía derivada de la acción urbanística de Bogotá, Distrito Capital, las autorizaciones específicas ya sea a destinar un inmueble a un uso más rentable, o bien, a incrementar el aprovechamiento del suelo permitiendo una mayor área edificada, de acuerdo con lo que se estatuya formalmente en el Plan de Ordenamiento Territorial (POT) o en los instrumentos que lo desarrollen, en los siguientes casos: • La incorporación de suelo rural a suelo de expansión urbana. • El establecimiento o modificación del régimen o la zonificación de usos del suelo. • La autorización de un mayor aprovechamiento del suelo en edificación, bien sea elevando el índice de ocupación o el índice de construcción, o ambos a la vez. • Cuando se ejecuten obras públicas consideradas de “macro proyectos de infraestructura” previstas en el Plan de Ordenamiento Territorial y/o en los instrumentos que lo desarrollen, y no se haya utilizado para su financiación la contribución de valorización. REFERENCIAS • Dirección de Impuestos y Aduanas Nacionales (DIAN): www.dian.gov.co • Gobernación de Cundinamarca: www.cundinamarca.gov.co • Alcaldía Mayor de Bogotá: www.bogota.gov.co • Secretaría de Hacienda de Bogotá: www.shd.gov.co • Para consultar sobre Acuerdos para evitar la doble tributación, visite: http://www.dian.gov.co/dian/15serviciosnsf d7f3eee255a0ca1e05256ef6008028eb f06a01dc14b8e9810525798f004ea2ef?OpenDocument http://www.cancilleria.gov.co/footer/juridicainternacional/tratados/doble Advertencia La información reseñada en este capítulo se ha preparado con base en las normas vigentes; sin embargo, ésta puede ser modificada por regulación posterior. Por tanto, se recomienda previamente verificar con las diferentes entidades involucradas y especialistas en la materia, los documentos, requisitos y procedimientos que se deben cumplir en materia impositiva en Colombia, así como las regulaciones específicas para cada uno de los tipos de impuesto 13 RÉGIMEN LABORAL GUÍA PARA INVERTIR EN BOGOTÁ 2015 GUÍA PARA INVERTIR EN BOGOTÁ 2015 Invest in Bogota la agencia de promoción de inversión para Bogotá y Cundinamarca, una iniciativa público-privada entre la Cámara de Comercio de Bogotá y el Distrito Capital. Nuestra misión es apoyar a inversionistas que están explorando oportunidades en Bogotá y Cundinamarca. En el 2009 fuimos calificados por el Banco Mundial como la mejor agencia de inversión de un país en desarrollo. Tenemos un equipo multidisciplinario con amplios conocimientosen diversos sectores económicos, lo que nos permite atender a posibles inversionistas con información y asesoría de valor agregado. Ofrecemos a inversionistas, libre de todo costo y con total confidencialidad, servicios especializados para cada etapa de su proceso de inversión. Si requiere apoyo, no dude en contactarnos. Email: [email protected] PBX: +57 (1) 742-3030 Fax: +57 (1) 742-3050 Dirección: Carrera 7 No. 71-21, Torre B, oficina 407 Bogotá, Colombia. 14 RÉGIMEN LABORAL GUÍA PARA INVERTIR EN BOGOTÁ 2015 15