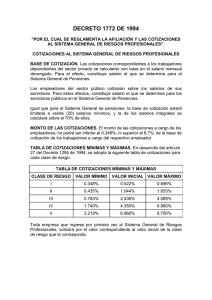

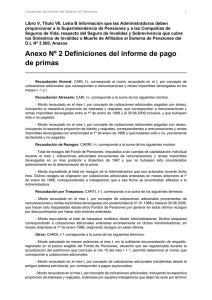

Cotizaciones sociales reales e imputadas

Anuncio

6.9 Cotizaciones sociales reales e imputadas La "Remuneración de los asalariados" se define en las cuentas nacionales de forma que muestra explícitamente el costo total de la mano de obra como factor de producción. Por ejemplo, mientras que en la vida real las cotizaciones sociales son pagadas directamente por los empleadores a los fondos sociales y nunca son vistas por los empleados, las cuentas nacionales las tratan como parte de los salarios pagados a los hogares. Como resultado, la partida "remuneración de los asalariados" incluye todas las contribuciones, incluidas las cotizaciones imputadas (ver abajo), y, por tanto, refleja el costo total de la mano de obra. Para que las cosas sean consistentes hasta el final, la cuenta de "distribución secundaria del ingreso "contiene otro flujo ficticio, esta vez de los hogares hacia los fondos sociales. Lo que se tiene entonces es el siguiente circuito ficticio de las cotizaciones sociales: empleador -> hogares > fondos de seguro social. Es esencial mantener este circuito en cuenta a la hora de la interpretación de la cuenta de los hogares. En la mayoría de los países, los empleados y los empleadores están obligados a realizar periódicamente contribuciones a un plan de seguridad social que reembolsa a los empleados o asume los gastos con fines médicos, paga las prestaciones de desempleo y las pensiones de jubilación. Sin embargo, algunos empleadores pagan directamente las prestaciones de seguridad social a sus empleados sin tener que pasar a través de un fondo de seguridad social. En esta situación, los contadores nacionales consideran que estos empleadores pagan a sus empleados una contribución social "imputada". Calculan la suma que los trabajadores han tenido que pagar para recibir las prestaciones sociales pagadas a los mismos, y estas cotizaciones imputadas se incluyen en "la remuneración de los salariados". Así, el costo total del trabajo puede ser registrado en las cuentas. Los beneficios que reciben los trabajadores se registran en los recursos de la cuenta de la "distribución secundaria del ingreso", junto con las otras prestaciones sociales. Debido a que es difícil estimar el hipotético monto que los trabajadores han tenido que pagar para recibir beneficios, los contables nacionales a menudo aplican la hipótesis de que las cotizaciones sociales imputadas son equivalentes a las prestaciones efectivamente recibidas. Esta simplificación está llamada a desaparecer en el caso de las cotizaciones para pensiones porque el nuevo SCN 2008 probablemente recomiende la aplicación de los llamados métodos actuariales en la estimación de las contribuciones de pensiones (véase la sección siguiente).