Tributos aduaneros y estímulos a la exportación

Anuncio

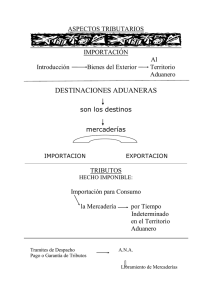

LOS TRIBUTOS ADUANEROS Todos los impuestos tienen los siguientes elementos: hecho imponible, momento imponible, base imponible, alícuota. HECHO IMPONIBLE En materia impositiva cuando hablamos de hecho imponible nos referimos a “lo que el legislador quiso gravar”. ¿Cuál es el hecho imponible en las importaciones y exportaciones…? Operación ¿Cuál es el hecho imponible? ¿Qué significa? Importación Importación definitiva a consumo Son ingresos de mercaderías por un tiempo indeterminado. Exportación Exportación definitiva a consumo Son egresos de mercaderías por un tiempo indeterminado. MOMENTO IMPONIBLE Operación ¿Cuál es el momento imponible? Importación 1. Es aplicable el derecho de importación establecido por la norma vigente en la fecha de: Art. del C.A. 637 a) la entrada del medio transportador al territorio aduanero, cuando la solicitud de destinación de importación para consumo se hubiere registrado hasta con 5 días de anterioridad a dicha fecha y ello estuviere autorizado; b) el registro de la correspondiente solicitud de destinación de importación para consumo; c) el registro de la declaración, cuando la misma se efectuare luego de que la mercadería hubiera sido destinada de oficio en importación para consumo; d) la aprobación de la venta o, en caso de no hallarse sujeta a aprobación, la del acto que la dispusiere, cuando se tratare de mercadería destinada de oficio en importación para consumo. e) el vencimiento de las obligaciones de hacer efectivos los 1 cánones y derechos de licencia, según lo dispuesto en el contrato respectivo… 2. Las reglas establecidas en los incisos del apartado 1 se aplicarán en el orden en que figuran, prelación que tendrá carácter excluyente. Exportación Es aplicable el derecho de exportación establecido por la norma vigente en la fecha del registro de la correspondiente solicitud de destinación de exportación para consumo. 726 BASE IMPONIBLE La base imponible es el valor en aduana de las mercaderías que se importan o se exportan a consumo. Operación ¿Cuál es la base ¿Qué significa? imponible? Importación Costo o valor CIF En las operaciones de importación para la (Costo, Seguro y determinación de la base imponible se utiliza la Flete) metodología definida en el “Acuerdo sobre Valoración de Mercaderías en Aduana” en el marco de la Organización Mundial de Comercio (OMC). Nuestro país ratificó este acuerdo con la sanción de la Ley 24.425. Se utiliza como base el valor de la transacción - ajustes a deducir + ajustes a incluir + flete y seguro internacional. Exportación Costo o valor FOB El valor imponible de la mercadería se define como: FOB: para operaciones por vía acuática o aérea. FOT ó FOR: para operaciones por vía terrestre, según el medio de transporte que utilizara. ALÍCUOTA La alícuota es el porcentaje a aplicar. El porcentaje de los derechos de importación y exportación es regulado por el Ministerio de Economía y aplicado por la Dirección General de Aduanas. 2 DERECHOS ADUANEROS Estudiando los derechos a la importación o exportación podemos clasificar: Derechos “ad valorem” son un porcentaje que se determina sobre la base imponible. Derechos “específicos” consisten en la aplicación de una suma fija de dinero. Derechos a la importación Ad valorem Específicos Derechos a la exportación Ad valorem Específicos El derecho de importación ad valorem es aquel cuyo importe se obtiene mediante la aplicación de un porcentual sobre el valor en aduana de la mercadería o, en su caso, sobre precios oficiales CIF, si éstos fueren superiores. El derecho de importación específico es aquel cuyo importe se obtiene mediante la aplicación de una suma fija de dinero por cada unidad de medida. El derecho de exportación ad valorem es aquel cuyo importe se obtiene mediante la aplicación de un porcentual sobre el valor imponible de la mercadería o, en su caso, sobre precios oficiales FOB. El derecho de exportación específico es aquel cuyo importe se obtiene mediante la aplicación de una suma fija de dinero por cada unidad de medida. DERECHOS ADICIONALES Desde el punto de vista de defensa comercial en comercio internacional se plantean algunas prácticas consideradas desleales como el Dumping y los Subsidios. 9 Cuando una empresa vende sus productos por debajo de los costos de producción y comercialización con el propósito de poder ingresar a un mercado, a este proceder se lo denomina Dumping. Luego, mediante un proceso jurídico se determinan los daños que ocasiona y se define el Derecho de Importación Antidumping para compensar la diferencia de origen. 9 Cuando un país otorga a las exportaciones un Subsidio, es decir que el exportador recibe un dinero del Estado por exportar, se le aplican Derechos Compensatorios. Por eso, cuando un importador trae mercadería de con Dumping o Subsidios debe pagar un Derecho Adicional. TASAS Además de los derechos están las tasas aduaneras. Estas son: Comprobación de destino, Servicios extraordinarios y Estadísticas. Se pagan por ejemplo cuando la operatoria se realiza fuera del horario habitual de la Aduana o para comprobar el destino que se le da a una mercadería determinada. 3 ESTÍMULOS A LA EXPORTACIÓN DRAWBACK Drawback es el régimen aduanero en virtud del cual se restituyen, total o parcialmente, los importes que se hubieran pagado en concepto de tributos que gravaron la importación para consumo, siempre que la mercadería fuere exportada para consumo: El drawback lo percibe el exportador como crédito fiscal (no en efectivo) respecto de los derechos y estadística pagados en la importación a consumo de mercaderías. El régimen de drawback a) luego de haber sido sometida en el es compatible con el de territorio aduanero a un proceso de reintegros. transformación, elaboración, combinación, mezcla, reparación o cualquier otro perfeccionamiento o beneficio; REINTEGROS REEMBOLSOS b) utilizándose para acondicionar o envasar otra mercadería que se exportare. El régimen de reintegros es aquel en virtud del cual se restituyen, total o parcialmente, los importes que se hubieran pagado en concepto de tributos interiores por la mercadería que se exportare para consumo a título oneroso o bien, por los servicios que se hubieren prestado con relación a la mencionada mercadería. 2. Los tributos interiores a que se refiere el apartado 1 no incluyen a los tributos que hubieran podido gravar la importación para consumo. El régimen de reembolsos es aquel en virtud del cual se restituyen, total o parcialmente, los importes que se hubieran pagado en concepto de tributos interiores; así como los que se hubieren podido pagar en concepto de tributos por la previa importación para consumo de toda o parte de la mercadería que se exportare para consumo a título oneroso o bien, por los servicios que se hubieren prestado con relación a la mencionada mercadería El exportador percibe el reintegro en efectivo respecto de los impuestos interiores que se hubieran pagado por la exportación de mercaderías. El régimen de reintegros es compatible con el de drawback. Combinación Drawback + Reintegro. de Salvo disposición especial en contrario, el régimen de reembolsos no puede acumularse con el régimen de drawback ni con el de reintegros. 4 PROPUESTA DIDÁCTICA OBJETIVOS Explicar los conceptos básicos de cultura tributaria. Reflexionar acerca de la importancia de los tributos para el financiamiento de lo público. ACTIVIDADES 1. Leer el texto propuesto anteriormente. 2. Buscar en los diarios de actualidad una noticia sobre tributos aduaneros, analizarla y realizar una puesta en común. 3. Para qué utilizarías los recursos obtenidos mediante los tributos aduaneros (o sea, ¿en qué utilizarías vos el dinero recaudado?). Elabora un ranking de las 3 cosas más importantes para vos. 4. Realicen una votación con tus compañeros del curso y consensúen las 3 cosas más importantes para ustedes que deberían financiarse con los recursos públicos obtenidos a través de los tributos. 5. Investigar: a) ¿Cuál es la dependencia de la Aduana más próxima a su escuela/a su domicilio? b) ¿Cuál es su localización geográfica? c) Verificar si hay un territorio aduanero especial; sólo en caso afirmativo, indagar si el sistema arancelario que se aplica comprende a todos o a algunos de los productos que ingresan o egresan del país. 6. Dados los siguientes casos; categorizar (derecho de importación o derecho de exportación; ad valorem o específico) y fundamentar indicando: a) ¿Qué tipo de tributo aduanero es? b) ¿Por qué? Caso 1: Por cada metro de película filmada que se importe se pagará al fisco $ 4,75. Caso 2: Por cada cuero vacuno salado que se exporte se pagará al fisco $ 15,00. Caso 3: En una importación de lapiceras se pagará al fisco el 11% sobre el valor CIF en Aduana de la mercadería. 5