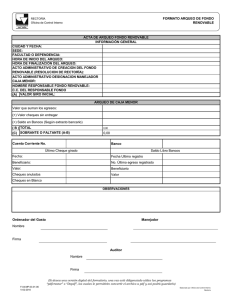

ARQUEO DE CAJA

Ejercicio 1

En la empresa del Sr. Pronto se realiza un arqueo con motivo del cierre del ejercicio

económico al 30/6. Como las registraciones contables son efectuadas cuando el cajero entrega

la documentación respectiva del departamento contable (quien a su vez archiva los

comprobantes), se entiende que ningún comprobante en poder del cajero ha sido contabilizado.

a)

El resultado del Arqueo fue el siguiente:

Efectivo

260

Cheques comunes de clientes

140

U$S 100 adquiridos el 10/6 a $ 8,6 c/u

Recibo del proveedor Sr. M Nº 412 por $ 40 (en efectivo).

Vale por retiro del Sr. Pronto por $ 300

Vale por adelanto al Sr. Apurado por $ 50

Boleta nº 4053 de Papelería Araña por $ 60

Boleta de depósito en el Banco X por $ 100 (depósito en efectivo)

Cheque nº 6019 de la empresa extendida para pago a un acreedor por $ 300

Boleta de contado 4189 por ventas de la empresa por 600. Costo 300

b) El saldo de la cuenta “Caja” al 30/6 asciende a $ 1.003. Se constata que por el recibo nº 417

por $ 100 correspondiente a lo cobrado al deudor Sr. H el 23/6 se registró:

Deudores por Ventas 100

a Caja

100

Nota: Exenta de IVA

Se Pide:

1) Acta de Arqueo al 30/6.

2) Ajustes por Balance al 30/6 (el dólar se cotiza a 9 al 30/6 y la empresa decide mantener los

U$S dentro del saldo de la cuenta “Caja”).

3) Mostrar la composición final del saldo de caja.

Ejercicio 2

La empresa “Alba S.A.” cierra su ejercicio al 31/5 y se procede al arqueo de caja con

los siguientes resultados:

Saldo de la cuenta de caja del mayor al 31/5: $ 730

Monedas y billetes arqueados: $ 250

Cheques comunes de clientes: $ 125

Cheque nº 876 de la cuenta bancaria de la empresa para retirar fondos al día siguiente: $

30

Comprobantes de diversos gastos menores: $ 25

Cheque nº 877 para pagar la cuota del BPS: $ 220

Vale de retiro del director Sr. Endeudado: $ 200.

Vale por adelanto de sueldo al Sr. A. Purado: $ 21.

U$S 10, adquiridos a 7.40 c/u, no habiéndose registrado dicha compra, cotizándose el

dólar al cierre del 31.5 a 7.80

Punteadas las registraciones contables del mes se constató que por una compra contado

del 28/5 se registró:

Caja 20

a Mercadería 20

Se Pide:

1) Acta de Arqueo.

2) Ajustes por Balance al 31/5

3) Contabilizar la moneda extranjera en una cuenta especial a tales efectos.

4) Mostrar la composición final del saldo de caja.

Ejercicio 3

La empresa del Sr. A.Justo cierra su ejercicio al 31 de julio de 1998 y se procede al

arqueo de caja sobre la base de los siguientes datos (considere el IVA a la tasa del 20%):

a) Como resultado del arqueo, se constata en poder del cajero:

Efectivo

$ 550

Cheques de clientes del día $ 100

Cheque 015 de la empresa, para pagar BPS $ 160

Cheque diferido de un deudor con vto. 31/07 $ 240

Recibo de pago a un proveedor efectuado en efectivo $ 400

Boleta de compra de mercaderías por $ 300, más IVA, pagado con el cheque 016 de la

empresa, por $ 360

Boleta de venta contado de mercaderías por $ 250 más IVA cobrada en efectivo por $ 300

(costo de venta: 120).

U$S 450 comprados a $ 10 c/u y contabilizados en “Caja Moneda Extranjera” $ 4.500.

b) El saldo de Caja al 31/7/98 es de $ 1000 (deudor). El saldo de Caja M.E. es de $ 4.500

deudor. La cotización del dólar al 31/7/98 es de $ 10,5 por dólar.

c) Cotejadas las registraciones contables del mes se constató que el cheque diferido con vto. al

31/7/98 se ha contabilizado en el libro “Cheques diferidos a cobrar” en el momento de su

recepción y en el libro de ingresos de fondos a su vencimiento.

e) Ninguno de los comprobantes en poder del cajero se ha registrado.

Se Pide:

1) Acta de Arqueo.

2) Ajustes por Balance al 31/7/98.

3) Presentar la composición final del saldo de caja.

0

0