Márgenes de la Actividad Agraria: La Vid

Anuncio

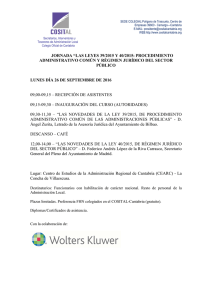

4. Márgenes y beneficio de es a: en ari rg gr Má ad A Vid vid La Balance CERO de ingresos y gastos 8.000 6.000 Margen bruto Margen neto 4.000 2.000 Beneficio 0 -2.000 ti Ac EVOLUCIÓN MÁRGENES ECONÓMICOS EUROS -4.000 la Margen Bruto: Diferencia entre Ingresos y Gastos Variables Margen Neto: Diferencia entre el Margen Bruto y los Gastos Fijos Beneficio: Diferencia entre los Ingresos y el total de Gastos Beneficio de la Actividad: Balance de Beneficios y Pérdidas de los 25 años 1º 2º 3º 4º 5º 6º 7º 8º 9º 10º 11º 12º 13º 14º 15º 16º 17º 18º 19º 20º 21º 22º 23º 24º 25º AÑO ACTIVIDAD -6.000 -8.000 MÁRGENES Y BENEFICIO TOTAL INGRESOS Gastos financieros Gastos fijos Gastos variables TOTAL GASTOS Margen bruto Margen neto BENEFICIO DE LA ACTIVIDAD 8º Año 11.000,0 1.743,2 3.260,2 4.836,3 9.839,6 6.163,7 2.903,5 1.160,4 Σ Años 1-25 226.750,0 36.830,0 81.505,6 105.156,1 223.491,7 121.593,9 40.088,2 3.258,3 Autores: María Rafaela Gutiérrez Luque, Sandra González Casado, Benito Fernández Rodríguez-Arango. Depósito Legal: SA-64-2013 5-433 Imprenta Regional de Cantabria CONSEJERÍA DE GANADERÍA, PESCA Y DESARROLLO RURAL CENTRO DE INVESTIGACIÓN Y FORMACIÓN AGRARIAS 1. Inversión Condiciones de cálculo INVERSIÓN EN VIÑEDO (€/hectárea) Ud €/Ud euros 10 100 1.000 Despedegrado (h/ha) 12 75 900 Subsolado (h/ha) 5 60 300 Arado (h/ha) 300 1,4 429 Abonado de fondo (kg) 5 60 300 Aplicación abonado de fondo (h/ha) 4 70 280 Rotavateado (h/ha) 5 20,4 102 Herbicida (litros) 3 60 180 Aplicación de herbicida (h/ha) PREPARACIÓN 3.311,0 DEL TERRENO 80 5 400 Postes 400 4 1.600 Malla ovejera (ml) 1,5 47,8 71,7 Colocación (días) 2.071,7 CIERRE PERIMETRAL 2.400 0,6 1.344 Acolchado (m2) 10 15 150 Cuerdas (rollos) 250 1,1 277 Estacas 80 7 560 Poste cabezal 680 5,5 3.740 Poste intermedio 850 2,2 1.870 Alambre (kg) 240 0,7 168 Tensores 80 2 160 Kit anclajes 50 5,8 289 Gomas (bolsas) 3.300 0,2 693 Tutores 7,5 47,8 358,5 Colocación (día) 9.610,0 ESPALDERA 3.300 1,3 4.290,0 PLANTA 19.282,7 TOTAL INVERSIÓN Interés anual del capital: 7% Mantenimiento inmueble: 1,5% del valor Amortización capital: 25 años Precio venta: 1€/kg uva vendimiada N.º plantas/ha: 3.300 Mano de obra: 0,125 UTA/ha ∑años 1 a 25: Suma 25 años 2. Ingresos INGRESOS BRUTOS (€/hectárea) AÑO 1º 2º 3º 4º 5º 6º 7º 8º 9º 10º-n kg uva/ ha 0 0 3.000 4.000 5.500 7.250 9.000 11.000 11.000 11.000 Ingresos/ ha 0 0 3.000 4.000 5.500 7.250 9.000 11.000 11.000 11.000 GASTOS FIJOS (€/ha) 3. Gastos 8º Año ΣAños 1-25 375,0 9.375,0 AÑO Seguros sociales 175,2 4.380,6 Mantenimiento (1,5%) 375,0 9.375,0 Asesoramiento técnico Seguros explotación y 110,0 2.750,0 gestión administrativa 350,0 8.750,0 Renta terreno 1.875,0 46.875,0 Sueldo (0,125 UTA) 3.260,2 81.505,6 TOTAL GASTOS FIJOS No se consideran Seguros de Cosecha ya que los valores aplicables a este tipo de cultivo no estan actualizados para la Comunidad de Cantabria. Mantenimiento de infraestructura: 1,5% del valor de la espaldera y el cierre perimetral. GASTOS VARIABLES (€/ha) 8º Año Σ Años 1-25 AÑO 773,4 17.294,1 Mano de obra poda 1.478,8 30.368,1 Vendimia 184,0 4.094,0 Fertilizantes 300,0 7.500,0 Aplicación fertilizantes 27.540,0 Tratamiento fitosanitario 1.260,0 840,0 18.360,0 Aplicación fitosanitarios TOTAL GTOS. VARIABLES 4.836,3 105.156,2 Se suponen 7 tratamientos fitosanitarios. En determinadas zonas el número de tratamientos puede disminuir, consultar con un técnico competente. La labor de poda se reparte entre la persona fija y una persona contratada. GASTOS FINANCIEROS (€/ha) AÑO Amortización (25 años) Intereses del capital (7%) TOTAL GTOS. FINANCIEROS 8º Año 771,3 971,8 1.743,2 Σ Años 1-25 19.282.7 17.547.3 36.830,0 CARACTERÍSTICAS DE LA EXPLOTACIÓN Variedades: Variedades admitidas en las menciones de calidad de los Vinos de Cantabria. Período productivo: 25 años, aunque los viñedos pueden ser mucho más longevos. Destrío: No se valora, considerándose que es producción por encima de los 11.000 kg/ha. Maquinaria: Se contratan las labores ya que para 0,125 UTA no es rentable la compra de maquinaria propia. Producción: Se considera que se alcanza la producción máxima, 11.000 kg/ha, en el año 8.º, siendo esta cantidad la máxima admisible para las menciones de calidad Vinos de Cantabria (de Liébana y de la Costa) tanto para variedades tintas como blancas. Mano de obra: Se han realizado los cálculos sobre la base de una hectárea de plantación, considerándose 240 horas al año de mano de obra fija. Una unidad de trabajo agrario (UTA) equivale a 1.920 horas. Se consideran solamente los márgenes económicos de la producción de uva y no los de la transformación del mosto en vino, ni los de la comercialización de éste.