SOUTHERN PERU COOPER CORPORATION TICKER: SPCCPI1

Anuncio

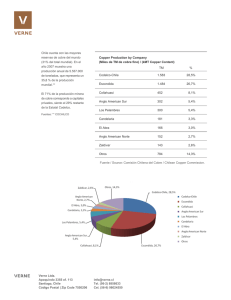

Octubre 10, 2011 SOUTHERN PERU COOPER CORPORATION TICKER: SPCCPI1 Recomendación de Inversión: Market Outperform Líder en producción de cobre a nivel nacional. Se estima duplicar el nível de producción con las nuevas inversiones en los proyectos de Toquepala, Cuajone y Tia Maria. Proyección de incremento en ventas por mayor demanda de cobre por parte del mercado Asiático. 2007 1,415,473 57,649 4,251 Utilidad Neta (USD/Miles) Acciones en Circulación (Miles) Utilidad por Acción (USD/Miles) 2008 1,092,359 57,649 3,281 2009 706,868 57,649 2,123 2010 1,207,969 57,649 3,628 Valuación (En miles de dólares) 2011 Flujo de Caja Libre 935,993.22 VAN USD 9,658,319.2 2012 2013 931,736.02 936,781.10 2014 939,631.83 2015 939,982.19 2016 937,492.36 Costo de Capital Tasa Libre de Riesgo Prima de Mercado Tasa Riesgo País Costo del Accionista (re) CCPP 3.28% 6.00% 1.6 % 11.94% 10.77% Pasivo no Corriente (PNC) Patrimonio (PAT) Beta apalancado Beta del Sector 241,283 USD 2,118,078 USD 1.18 1.08 Perfil General de la Empresa Ubicación: Moquegua y Tacna, Perú. Industria: Minería. Descripción: Empresa dedicada a la extracción de recursos minerales para su transformación y comercialización. Productos y Servicios: Actividades de minado, molienda y flotación para la producción de concentrados de cobre; fundición de concentrados para la producción de ánodos y refinación de estos para la producción de cátodos. Dirección de Internet: www.southernperu.com Analistas: Elena Alor Osorio Lizbeth Salazar Cinthya Urbina Renato Valencia [email protected] [email protected] [email protected] [email protected] Director de Investigación: Eduardo Court [email protected] Asesor: Miguel Panez [email protected] Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation EVOLUCIÓN DEL PRECIO DE LA ACCION Figura 1. Precios de las Acciones de la Empresa. Nota: de Bloomberg. RESUMEN DE INVERSIÓN TESIS DE INVERSIÓN Mediante la metodología de Flujo Libre de Caja Descontado (DCF) se determino que el valor de la empresa es de $ 9,658,319.2 (monto expresado en miles de dólares); este resultado, además de los indicadores financieros analizados en el presente reporte, y comparados con los de la Industria (ROIC, ROA, ROE), nos llevan a concluir que Southern Perú Cooper muestra un desempeño “Market Outperform”. Southern Perú Cooper Corporation es la empresa líder en producción de cobre en el Perú. Durante el 2010 su nivel de producción represento el 27% de la producción a nivel nacional seguido por la Compañía Minera Antamina con un 26% y en tercer lugar por la Sociedad Minera Cerro Verde con un 25%. Dentro de sus planes estratégicos se encuentra continuar con proyectos de capital de expansión minera y metalúrgica con la finalidad de cumplir con sus objetivos a corto y largo plazo. Para ello tienen planificado iniciar la ampliación de su mina Toquepala para inicios del 2013 y de su cuprífero Los Chancas entre el 2014 y 2015. Con estas nuevas inversiones se proyecta duplicar el nivel de producción de la empresa representando 300 mil toneladas adicionales. Empresa con estrategias de control de costos, mejora de su producción y mantenimiento de su estructura de capital prudente con la finalidad de continuar siendo rentables. Es considerada una empresa financieramente sólida con bajos niveles de apalancamiento financiero siendo este de 0.29 a diciembre 2010. Con niveles de venta en aumento; los resultados obtenidos durante el 2010 fueron de un 42.8% superior de lo obtenido durante el 2009. Cabe resaltar que esta alza se debe principalmente al comportamiento este 2 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation último año de los precios internacionales del cobre los cuales se espera sigan en aumento luego de la fuerte caída presentada durante la crisis. VALUACIÓN El proceso de valorización de la empresa se realizo mediante el método del Flujo de Caja Descontado obteniendo como resultado el valor de $9,658,319.2 (monto expresado en miles de dólares) para ello se utilizó un Costo Promedio Ponderado de Capital (WACC) de 10.77%. Para obtener el valor del WACC se tomo en cuenta un beta del sector de 1.08, un costo de deuda de 5.658% y un costo de capital de 11.94%. Este último se obtuvo usando el modelo del CAPM. El cálculo de esta valorización se baso en el análisis de los resultados financieros de la empresa de los últimos 6 años y se tomo en cuenta un escenario conservador dentro de las perspectivas de crecimiento debido a la incertidumbre existente dentro de la economía mundial. ANÁLISIS DE LA INDUSTRIA Actualmente, la industria de la minería es una de las más importantes del país. El Perú es el tercer productor de cobre a nivel mundial, siendo un gran exportador de este metal. Sin embargo, a pesar de las expectativas positivas, en junio el sector minería e hidrocarburos cayó en 0,9% principalmente producto de la contracción del sector minería metálica. Si bien la caída fue de 4%, esta fue atenuada por el avance del subsector hidrocarburos reportando un crecimiento de 18,1% de crecimiento. El retroceso en la minería se explicaría por la persistente disminución de la producción de cobre, zinc, plomo y plata. La actividad del subsector minería metálica cayó principalmente a causa de una menor producción de estaño contrayéndose en 24%, zinc en 6,9% y el cobre en 6,5%. No obstante, esta caída no se hace tan evidente ya que también se registraron mejoras en la producción de hierro molibdeno y oro. De acuerdo a analistas del sector, en un escenario optimista, se supone un aumento de la demanda internacional de los metales y la puesta en marcha de proyectos auríferos y cupríferos, con lo cual el avance podría llegar hasta 1% al cierre del periodo. Sin embargo, bajo un escenario pesimista anticipa un caída de -0,6%, que podría incluso deteriorarse más si los inversionistas no observan por parte del nuevo gobierno voluntad de respetar el marco legal e institucional que promueve la inversión en el sector lo que actualmente se encuentra en discusión. 3 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Asimismo, cabe mencionar que el PBI minero podría deteriorarse aún más si las comunidades campesinas acentúan su férrea oposición a la inversión minera, o si se agudizan las huelgas de los trabajadores o se registra una desaceleración de la demanda internacional producto de lo ya mencionado anteriormente. Las exportaciones del sector en el 2011 sumarían US$ 30.138 millones, 22,1% más respecto al 2010, debido a la tendencia al alza en las cotizaciones internacionales de los metales y del Petróleo. Este crecimiento iría muy ligado al surgimiento de los mercados de China y EEUU, obteniéndose en el peor de los casos un crecimiento de 20,2%. En julio la cotización promedio del cobre cerraría con un alza de 4,2% respecto a junio, promediando los US$ 427,6 por libra. El incremento en el precio se debería principalmente a los problemas en la producción debido a la huelga de trabajadores en minas de Indonesia y Chile, no obstante, en dicho mes se espera fluctuaciones por la situación fiscal de EEUU y Europa. Regulaciones que presenta la empresa La carga tributaria a la minería en el Perú se ubica entre las tasas más altas. En el Perú, la minería es una actividad importante ya que representa más del 60% de las exportaciones totales, por ello necesita políticas que mejoren su potencial sin descuidar la competitividad. Una de las políticas más influyentes en las inversiones mineras es la tributaria. Al comparar la carga tributaria con otros países, se observa que el 30% del impuesto a la renta, el 19% del derecho sobre el equipo importado y el 8% de las utilidades a los trabajadores, son mas altos que sus similares mineros, mientras las regalías mineras se encuentran en rango similar a los demás países de la región. En opinión de la Dirección de Finanzas de la empresa, esta elevada carga tributaria que afecta al Sector Minero en el Perú, se compensa con la mayor Ley del Mineral que se encuentra por TM de material en el Perú, en comparación al del resto de países competidores. Concluyendo, las perspectivas para el sector son favorables, considerando la mayor demanda mundial en la recuperación de inventarios (los cuales fueron mermados durante la crisis financiera del año 2009), y la sostenibilidad del crecimiento de la economía China. 4 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation El cobre es utilizado en la industria, para la fabricación de conductores, partes electrónicas, tuberías, circuitos integrados, artículos para el hogar, monedas, entre otros. Es importante mencionar que ante las regularizaciones tributarias e inconvenientes en el desarrollo de nuevos yacimientos por problemas sociales, en el mundo, la oferta global de este producto es limitada. Tabla 1. Análisis FODA Fortalezas ~ Lider en la producción de cobre en el Perú Oportunidades ~ Crecimiento de la inversión minera en el Perú de acuerdo al MEM, registrando en lo que va del año un crecimiento de 68% en comparación al periodo anterior. ~ Forma parte de “Grupo México S.A.B. de C.V" ~ La tendencia al alza del precio internacional del cobre le permite tener margenes significativos ~ Constantemente viene realizando inversiones que le permiten controlar sus costos y manejar precios competitivos ~ Alta rentabilidad operativa y neta ~ Es considerada una empresa financieramente sólida con bajos niveles de apalancamiento ~ Las exportaciones del sector también muestran una tendencia al alza, registrando más del 20% de crecimiento respecto al periodo anterior. ~ Alta demanda de cobre a nivel mundial ~ La ampliación de su mina Toquepala para inicios del 2013 y de su cuprífero Los Chancas entre el 2014 y 2015, le permitirán duplicar su nivel de producción. Debilidades Amenazas ~ Constantes ataques de los campesinos de la zona, recientemente, la provincia de Ayacucho otorgó un ~La volatilidad del precio del cobre influenciado por la economía de paises desarrollados plazo a la minera para que abandone el cerro Chinchinga donde realiza trabajos de exploración. ~ La carga tributaria a la minería en el Perú se ubica ~ Reducción de producción de cobre en la mina de entre los tasas más altas, restandole Cuajone competitividad respecto a otros mercados. ~ El PBI minero podría deteriorarse aún más si las comunidades campesinas incrementa la oposición a la inversión minera. ~ Nuevas legislaciones, como el impuesto a la sobreganacia minera, alterará los márgenes antes alcanzados, siendo menos atractivo para los inversionistas Southern Perú Cooper Corporation – Sucursal del Perú es una sucursal DESCRIPCIÓN DE de Southern Copper Corporation (Casa Matriz) de Estados Unidos de LA COMPAÑÍA América y subsidiaria indirecta de Grupo México S.A de C.V de México, la que posee el 80% de las acciones de capital de la Casa Matriz. La Casa Matriz fue fundada en 1952 por Don José Larrea en el estado de Delaware Estados Unidos; años después, en 1954, establece la sucursal 5 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation en el Perú suscribiendo un Convenio Bilateral con el Gobierno Peruano para el desarrollo y explotación de la mina de Toquepala. Los trabajos comienzan en 1956 y es en 1960 que la mina empieza sus operaciones. Es una empresa minera que cumple con su responsabilidad social y ambiental y se preocupa por maximizar la creación de valor para sus accionistas. Produce cobre, molibdeno, zinc, plomo, carbón y plata. Sus operaciones de minado, fundición y refinación están ubicadas en Toquepala y Cuajone, ubicadas en las ciudades de Tacna y Moquegua, respectivamente, y la fundición y refinería en la ciudad de Ilo, Perú. El domicilio legal de la Sucursal, donde se encuentran sus oficinas administrativas, es Av. Caminos del Inca 171, Santiago de Surco, Lima, Perú. La Casa Matriz inició la cotización de sus acciones comunes el primer día útil de 1996, tanto en la Bolsa de Valores de Nueva York (NYSE) como en la Bolsa de Valores de Lima (BVL). La sucursal, bajo el símbolo de SPCCPI1, empezó a listar en la Bolsa de Valores de Lima (BVL) el 10 de noviembre de 1980. Fusiones y Emisión de Bonos En abril de 2005, Southern Copper Corporporation se fusionó con Minera México y subsidiarias consolidándose como la compañía minera más importante de México y Perú y como la empresa de mayores reservas de cobre. Minera México es una compañía holding y todas sus operaciones se realizan a través de subsidiarias que están agrupadas en tres unidades: (i) la Unidad Mexcobre, (ii) la Unidad Cananea, y (iii) la Unidad IMMSA. Son propietarios del 99.95% de Minera México. SCC es una subsidiaria indirecta del accionista mayoritario, Grupo México S.A.B. de C.V. ("Grupo México"). (Al 31 de diciembre del 2010, Grupo México es propietario del 80% del capital accionario) Figura 2. Estructura de la Compañía Nota: de la Memoria del 2010, de la Empresa Minera Southern Copper 6 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation En la actualidad, el comité especial continúa evaluando la propuesta de una eventual fusión de la subsidiaria en Estados Unidos Asarco con Southern Copper, aun no se ha establecido algo concreto. En Abril del 2010 la compañía emite bonos por $1,500 millones, para ser empleados en su programa de expansión. Las notas emitidas fueron de $400 millones a 5.375% con vencimiento al 2020 y $1,100 millones a 6.75% con vencimiento al 2040. Productos: Southern Perú Cooper Corporation desarrolla operaciones de minado, molienda y flotación de mineral para producir concentrados de cobre, la fundición de concentrados de cobre para producir ánodos y la refinación de los mismos para producir cátodos de cobre. También produce cobre refinado utilizando la tecnología de extracción por solventes y electrolisis (SX/EW) o de lixiviación. Plata, molibdeno y pequeñas cantidades de otros metales contenidos en el mineral de cobre son tratados como sub-productos. Las cantidades de plata vendidas son recuperadas a través de un proceso de refinamiento o como un componente del ánodo de cobre. El molibdeno es recuperado del concentrado de cobre en la planta de molibdeno. Adicionalmente, obtiene ácido sulfúrico de la planta de fundición, el cual se comercializa dentro y fuera del país. Eventualmente, produce y vende ánodos y cobre ampolloso (blister). La Sucursal opera en las unidades mineras de Toquepala y Cuajone, ubicadas en las ciudades de Tacna y Moquegua, respectivamente, y la fundición y refinería en la ciudad de Ilo, Perú. Figura 3. Valor en Ventas por Productos Nota: de la memoria del 2010, de la Empresa Minera Southern Copper 7 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Figura 4. Producción de Cobre por Mina Nota: de la memoria del 2010, de la Empresa Minera Southern Copper Aspectos Comerciales Figura 5:: Valor en Ventas por País Nota: de la Memoria del 2010, Empresa Minera Southern Copper Los principales usos del cobre se dan en la industria de la construcción, en productos eléctricos y electrónicos y, en menos medida, en maquinaria industrial, productos de consumo y en la industria automotriz y de transporte. El molibdeno se usa para dar mayor resistencia a las aleaciones de acero y ablandar las aleaciones de tungsteno; también se usa para fertilizantes, tintes, esmaltes y reactivos. Sus ventas se centran en el desarrollo de relaciones con clientes a largo plazo, y por lo tanto, adquirir contratos anuales u otros a largo plazo para la venta de sus productos. Para los años 2005, 2004 y 2003, casi el 90% de su producción fue vendida a través de contratos anuales o de largo plazo. Cabe mencionar que en 2005 su principal cliente representó casi el 11.7% de las ventas totales, y los cinco principales clientes representaron casi el 40.8%. Por otro lado, los precios de venta de los metales se establecen, principalmente, por referencia a los precios cotizados en la Bolsa de Metales de Londres (LME), la Bolsa de Productos de Nueva York (COMEX), o los publicados en el Plats 8 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Metal´s Week, para precios promedio de óxidos de distribuidor, en el caso del molibdeno. Aproximadamente el 96% del cobre producido por la empresa es exportado a clientes en Europa, Asia, EEUU, y otros países de América. Entre sus principales clientes figuran MITSUI & Co., Metals Ltda, Trafigura AG, entre otros. En general, los contratos consideran embarques mensuales que se realizan desde el muelle industrial de la compañía en Ilo, con cobranzas a 30 días. Adquisiciones Contempladas Entre los proyectos de expansión tiene: Proyecto Tía María Este proyecto incluye los depósitos de Tía María y La Tapada ubicados en el departamento de Arequipa, y se espera que produzca 260 millones de libras de cátodos de cobre por año. Los dirigentes de algunas organizaciones opuestas a la minería de zonas cercanas al proyecto Tía María se han opuesto por diversas razones, incluyendo el uso de agua subterránea para el proyecto, alegando que podría causar una escasez de suministro de agua para los agricultores de las comunidades locales, entre otros potenciales impactos. El gobierno peruano cancelo el proyecto, pero la Empresa espera que el nuevo gobierno lo pueda evaluar nuevamente. Ampliación de la mina y concentradora de Toquepala Este proyecto permitirá incrementar la producción anual de cobre en 100,000 toneladas anuales aproximadamente. Al 31 de diciembre de 2010 se ha invertido (en miles) US$ 123,080 (US$90,263 al 31 de diciembre de 2009) en este proyecto. Modernización de la Fundición de Ilo La construcción de un terminal marítimo para transportar directamente el ácido sulfúrico hasta las embarcaciones. Se puso en operación en mayo 2010. Disposición de Relaves en Quebrada Honda Este proyecto permitirá aumentar la altura de la represa existente en Quebrada Honda para contener los futuros relaves de las concentradoras de Toquepala y Cuajone. Se estima que el costo total de este proyecto será de (en miles) US$66,000 y al 31 de diciembre de 2010 se ha invertido (en miles) US$46,958. 9 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation ANÁLISIS DE LOS COMPETIDORES La distribución de la producción de cobre, durante el año 2010, ha sido la siguiente: Figur6: Producción de Cobre del Perú en el año 2010 Nota: del Ministerio de Energía y Minas Sociedad Minera Cerro Verde S.A.A fundada el 20 de agosto de 1993 está ubicada en la ciudad de Arequipa. Produce diferentes concentrados siendo el principal el cobre además del molibdeno, oro, zinc, plomo, plata refinada, hierro y estaño. Minera que ocupa el tercer lugar en el nivel de producción de cobre del Perú. Empresa que cotiza en bolsa. Antamina, compañía minera ubicada en el departamento de Ancash productora de concentrados de cobre, zinc y molibdeno y de subproductos concentrados de plata y plomo. Es uno de los mayores productores de concentrados de cobre y zinc dentro del país y se encuentra dentro de las diez minas más grandes del mundo en volúmenes de operación. Es de capitales extranjeros, siendo sus principales accionistas Xtrata (33.75%), BHP Billiton Plc, (33.75%), Teck – Cominco Limited (22.5%), Mitsubishi Corporation (10%). No Cotiza en Bolsa. Xstrata Tintaya es una empresa especializada en la producción de concentrados y cátodos de cobre, ubicada en la provincia de Espinar, región Cusco. Forma parte de la corporación Xstrata PLC desde mayo del 2006. A través del Convenio Marco Xstrata Tintaya entrega desde el año 2003 parte de sus utilidades a la provincia de Espinar, esquema que sirvió de referencia para establecer el actual aporte voluntario del sector minero. No Cotiza en Bolsa. 10 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Tabla 2. Comparación de Indicadores de la Competencia Nota: de Bloomberg, IQ Capital . De la tabla anterior resalta la elevada Capitalización Bursátil de la empresa, en comparación a la del resto de sus competidores, y se explica por la mayor escala financiera de la empresa (Acciones y Patrimonio). Hacia futuro, consideramos que el valor de mercado de Southern continuará incrementándose, pues el presupuesto de inversiones valorizado en US$ 1,700 MM a desarrollarse durante los próximos 6 años, terminará creando un mayor valor para la corporación. DESEMPEÑO Y CONOCIMIENTO DE LA GERENCIA Los Directores son elegidos por los accionistas comunes, cada una de las acciones comunes tiene derecho a un voto. El número de directores no deberá ser menor de seis ni mayor que quince. Tabla 3. Relación de Directores Nombre Germán Larrea Mota-Velasco Oscar González Rocha Comités A, E, C Primera Elección 1999 A, E, C, F 1999 Emilio Carrillo Gamboa A, B, E 2003 Alfredo Casar Pérez 2006 Alberto de la Parra Zavala 2007 Xavier García de Quevedo Topete Genaro Larrea Mota-Velasco E, C, D 1999 1999 Daniel Muñiz Quintanilla 2007 Luis Miguel Palomino Bonilla B, D 2004 Gilberto Perezalonso Cifuentes B, C 2002 Juan Rebolledo Gout A 2003 Carlos Ruiz Sacristán D 2004 Enrique Castillo Sánchez Mejorada Luis Castelazo Morales 11 2010 2010 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Nota: de la Memoria de la Empresa Southern Perú Copper Corporation año 2010 A. B. C. D. E. F. Comité Ejecutivo Comité de Auditoria Comité de Compensación Comité Especial de Nombramientos Comité de Gobernabilidad Normativa Comité Administrativo Germán Larrea Mota-Velasco Presidente del Directorio de la Compañía desde diciembre de 1999. Presidente del Directorio, Presidente y Principal Funcionario Ejecutivo de Grupo México S.A.B. de C.V. (“Grupo México”) desde el año 1994. Presidente del Directorio y Principal Funcionario Ejecutivo de Grupo Ferroviario Mexicano desde 1997. Presidente del Directorio y Principal Funcionario Ejecutivo de Empresarios Industriales de México, S.A. de C.V., Compañía Perforadora México, S.A. de C.V, México Compañía Constructora, S.A. de C.V. y Fondo Inmobiliario desde 1992. También es director de Banco Nacional de México, S.A. (Citigroup), que forma parte de Grupo Financiero Banamex, S.A. de C.V. y posee un vínculo de consanguinidad con uno de los miembros del Directorio, hermano de Genaro Larrea Mota-Velasco. Oscar González Rocha es el Presidente y Principal Funcionario Ejecutivo de la Compañía desde el 21 de octubre de 2004 y Presidente desde diciembre de 1999. Principal Funcionario Ejecutivo y director de ASARCO LLC desde agosto de 2010. Rocha es Ingeniero Civil con grado otorgado por la Universidad Nacional Autónoma de México (UNAM). Xavier García de Quevedo Topete es Director desde noviembre de 1999. Es el Principal Funcionario Ejecutivo de Southern Copper Minera México y Principal Funcionario de Operaciones de Southern Copper Corporation desde el 12 de abril de 2005. Es también Presidente y Principal Funcionario Ejecutivo de Americas Mining Corporation (“AMC”). Estudió Ingeniería Química en la Universidad Nacional Autónoma de México (UNAM). Estudió Ingeniería Química en la Universidad Nacional Autónoma de México (UNAM). Funcionarios Ejecutivos La plana gerencial de la empresa está enfocada en la producción de cobre, llevar un buen control de costos, mejorar el nivel de producción y cuidar la estructura de capital de manera que sea prudente con el objetivo 12 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation de continuar siendo una empresa rentable. Conformada por: Tabla 4. Relación de Funcionarios NOMBRE CARGO Arosemena Ferreyros, Alfredo Director De RRII Corrales Aguilar, Edgard Augusto Director De Exploraciones De Los Heros Ugarte, José Ignacio Director Comercial Figueroa Paredes, José Héctor Director Operaciones Cuajone Flury Royle, Hans Albert Director Legal Forcada Warren, Eduardo Antonio Director De Proy. De Inversión Giles Ponce, Alberto José Director De RR.HH González Rocha, Oscar Presidente-Director General Mejía Correa, Fernando Director Operaciones. Toquepala Ramírez Del Villar López De Romaña, Jaime Alberto Torres Pino, William Edmundo Director De Abastecimientos Torres Scott, Héctor Carlos Director Gral. De Operaciones Vicetti Valverde, Rodolfo Elías Elías Director Servicios Ambientales Jacob Ruisanchez, Raúl Direc. Contraloría Y Finanzas Director De Operaciones Ilo Nota: de la Memoria de la Empresa Southern Perú Copper Corporation año 2010 Southern Perú ofrece programas de capacitación a sus gerentes en escuelas de negocio de prestigio. A su vez también les otorgan incentivos como bonos de productividad. Tabla 5. Retorno Sobre Capital Invertido (ROIC) Empresas 2008 Southern Peru Copper Corp Sociedad Minera Cerro Verde Sociedad Minera Corona S.A. Sociedad Minera Milpo 68.25% 54.83% 89.03% 41.00% 2009 2010 37.07% 78.14% 66.05% 26.96% 54.19% 80.11% 87.30% 46.22% Nota: de Comisión Nacional Supervisora de Empresas y Valores Southern Perú posee un adecuado rendimiento sobre el capital invertido. Su competidor Sociedad Minero Cerro Verde está entre los más altos seguido de Sociedad Minera Corona S.A. Ambas producen menor cantidad de metales; es por ello que, a menor escala de producción, el impacto de la inversión redituará un mayor rendimiento en el Corto Plazo. Conforme aumente la escala de producción, se observarán rendimientos marginales decrecientes sobre la inversión. 13 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation ANÁLISIS DE LOS ACCIONISTAS Los Estados Financieros Auditados (Deloitte) de la empresa, dan cuenta de un total de 57,649,479 acciones de inversión, cuyo valor nominal es de S/. 1 cada una. Estas acciones se encuentran inscritas en la Bolsa de Valores de Lima, y al 31 de diciembre 2010 registraban un valor de mercado de S/. 74 por acción. A partir de la memoria anual de la Corporación del año 2010, se supo que a diciembre, el 16.6% del total de acciones de inversión se encontraban en poder de la casa matriz, Southern Cooper Corporation (EE.UU), la misma que es propiedad de la Minera “Americas Mining Company”, empresa perteneciente al Grupo México SAB de CV (México). Tabla 6. Composición del Accionariado SCC al 31dic. 2010 Tipo: Común Menos del 1% Entre el 1% y el 5% Entre el 5% y el 10% Mas de 10% Nro. De accionistas 2977 Porcentaje 1.23% 2 98.77% Nota: Memoria Anual Southern Copper Corp. 2010 Los inversionistas Top de la Empresa son: Tabla 7. Accionistas Directos Principales SCC Accionista Velasco German Larrea Mota Cifuentes Gilberto Perez Alonso Gamboa Emilio Carrillo Sacristan Carlos Ruiz Velasco Genero Larrea Mota Acciones 115,600 13,200 10,800 10,800 9,600 Nota: Yahoo Finance al 02-05-2011 Los Inversionistas Institucionales son: Tabla 8. Accionistas Directos Principales SCC Accionista BlackRock Group Limited BlackRock Institutional Trust Company, N.A. Black Rock Fund Advisors State Street Corporation Ameriprise Financial , INC. Arrowstreet Capital, Limited Partnership Vanguard Group, INC (THE) Thornburg Investment Management INC Black Rock Advisors , LLC Bank of New York Mellon Corporation Nota: Yahoo Finance al 30-06-2011 14 Acciones 9807.164 7367.436 6020.838 5773.418 4780.142 4551.668 4007.995 2998.824 2141.166 2101.218 %de 1.16 0.87 0.71 0.68 0.57 0.54 0.47 0.35 0.25 0.25 Valor 322,361.48 242,167.62 197,772.95 189,772.25 157,123.27 149,613.33 131,742.80 98,571.34 70,380.13 69,067.04 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation El directorio el 28 de julio del 2011 autorizó un aumento en el programa de recompra de acciones de $500 millones a $1000 millones. También se confirmo la compra por parte de la Compañía de 4.6 millones de acciones de sus propias acciones comunes a un costo de $148 millones en junio 2011. El precio promedio pagado por acción fue de $32.32. La Compañía tomó esta acción para proteger el precio de la acción considerando la baja valorización de las acciones de Southern Copper debido a la reciente volatilidad en los precios de las acciones y en el mercado. Relación con las Comunidades y Programas Socioambientales ANÁLISIS DE RIESGO Como parte de su política de operaciones, la empresa ha establecido un extenso programa de conservación del medio ambiente, y de relaciones con las comunidades aledañas, tanto en México como en el Perú. En lo que respecta al cuidado del Medio Ambiente, SPCC desarrolla programas de recuperación de aguas y control de relaves (desechos minerales en estado líquido), reforestaciones y recuperación de áreas verdes, y de control de polvos y gases tóxicos, a través de procesos metalúrgicos menos contaminantes. La compañía cumple con las leyes y reglamentos ambientales del Perú, aplicados y auditados a través del Ministerio de Energía y Minas (MINAN). En cuanto a su relación con las comunidades, la empresa mantiene vigentes programas sociales enfocados en capacitaciones y aportes técnicos para la implementación de tecnologías más eficientes de riego menor para la agricultura. Para esto, ha formado un institución denominada “Asociación Civil Ayuda del Cobre”, en el marco del Programa Minero de Solidaridad con el Pueblo (PMSP), suscrito con el Estado peruano. Riesgos Financieros Uno de los principales riesgos a los que está expuesta la empresa, es la volatilidad en el precio internacional del cobre, y el impacto que pudiera tener sobre la performance financiera de la empresa (a través de menores ingresos, y menores márgenes de rentabilidad). Para mitigar este riesgo, la empresa ha pactado contratos de derivados financieros sobre el precio futuro del cobre, con sus clientes más importantes. En este sentido, el 32% de la producción total del año 2011 está cubierta a través de contratos Swaps a un precio promedio de US$ 4.08 por Libra, mientras que un 30% adicional está cubierto a través de contratos collares (a costo cero) a un precio promedio de US$ 3.02 por Libra. No obstante, el 38% restante de la producción se mantiene expuesta a las fluctuaciones del 15 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Precio Internacional del commoditie. Riesgos Regulatorios El pasado jueves 22 de setiembre, el Congreso de la República aprobó el Proyecto de Ley del Ejecutivo, destinado a implementar un nuevo esquema de gravamen tributario para el sector minero. Con este gravamen aprobado, la carga tributaria real del sector pasó del 38.5% al 42.7% en términos agregados. En opinión de la Dirección de Finanzas de la empresa, no se esperan mayores riesgos regulatorios durante los próximos 5 años, por lo menos. RESULTADOS FINANCIEROS Y PROYECCIONES Riesgos Operativos: Análisis de EEFF Auditados a Dic-10 Actividad Luego de haber experimentado dos años de caídas consecutivas, las ventas de la empresa registraron una recuperación a dic-10, impulsadas por los mayores precios de los minerales que se observaron como consecuencia de la reactivación económica internacional. El efecto precio registrado durante el año pudo compensar la caída en volúmenes de cobre exportados por la menor producción obtenida en la mina de Cuajone. Al cierre del presente ejercicio, la Dirección de Finanzas de la empresa estima una expansión del 20% con respecto a los resultados obtenidos el año anterior. Endeudamiento En cuanto a su exposición financiera, la empresa registra un nivel de endeudamiento reducido (0.3 veces el patrimonio; 3.2 meses de ventas), el cual se explica por la constante generación de utilidades y fortalecimiento patrimonial. El pasivo se concentra en el Corto Plazo (68%), siendo la partida más importante las “Ctas por Pagar a Terceros”, la misma que incluye las obligaciones de Impuesto a la Renta y Participación de los Trabajadores en las Utilidades generadas. Liquidez A dic-10 la compañía registra una posición de liquidez holgada; el capital de trabajo (WK) equivale a casi 5 meses del Costo de Ventas, mientras que la razón corriente y prueba ácida arrojan coeficientes de 1.81 y 1.45 respectivamente. En cuanto a su grado de disponibilidad, la liquidez se sustenta en partidas Exigibles (Ctas por Cobrar Comerciales, cuya rotación es de 52 días promedio), y Disponibles (Caja/Bancos). 16 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Rentabilidad Finalmente, en cuanto a sus resultados, SPCC muestra un margen Bruto de 66%, el cual resulta similar al periodo Pre-Crisis (2008; 66%), aunque menor al promedio histórico de la empresa (77% en años anteriores), lo que podría explicarse por el encarecimiento de los costos de producción asociado a un mayor precio del petróleo, y de la energía en general. El margen EBIT fluctúa en torno al 60%, y se espera que se contraiga durante los próximos años, como consecuencia de la aprobación del nuevo gravamen minero, negociado entre el Gobierno y la empresa. Necesidades de Capital de Trabajo y Líneas de Crédito en el Sistema A pesar de que SPCC mantiene un Ciclo de Conversión de Efectivo (CCE) de tan solo 75 días en promedio, además de una posición de liquidez holgada, cuenta con líneas de financiamiento en el Sistema Financiero que superan los US$ 70MM en cada uno de los principales bancos del medio. La empresa es facilitada con líneas de crédito para el financiamiento de pago a proveedores locales y externos, exportaciones, y con líneas de crédito contingente para la emisión de cartas fianza. También cuenta con líneas de Inversiones Propias y Leasing genéricos para la rentabilización de sus recursos en instrumentos financieros ofrecidos por los bancos, y para la adquisición de unidades productivas, respectivamente. VISITA A LA EMPRESA Con fecha 26/09/2011 se realizó una visita a las instalaciones administrativas de la empresa, ubicadas en la ciudad de Lima. Se concretó una reunión con el Director de Contraloría & Finanzas, Sr. Raúl Jacob, y se trataron dos temas con especial énfasis: las proyecciones financieras de la empresa en un contexto de incertidumbre económica internacional, y las perspectivas sobre la rentabilidad de la empresa luego de la aplicación del nuevo tributo a la minería, recientemente aprobado por el Congreso de la República. La información obtenida sobre ambos temas, ha sido analizada en el presente Reporte, y se ha tomado en cuenta al momento de decidir nuestra posición sobre la Tesis de Inversión. 17 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Tabla 9. Balance General (en Miles de Dólares) 18 Octubre 10, 2011 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Tabla 10. Estado de Resultados (en Miles de Dólares) 19 Octubre 10, 2011 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Octubre 10, 2011 Tabla 11. Flujo de Caja Proyectado (en Miles de Dólares) Flujo de Caja Libre: Proyecciones 2011 - 2020 En miles de dólares Ventas Costo de Ventas Margen Bruto Gastos de Administración Gastos de Ventas EBIT Depreciación Impuesto a la Renta NOPAT CAPEX Inv. K de W Perpetuidad Flujo de Caja Libre CCPP VAN 2011 2012 2013 2014 2015 2016 2017 2018 2019 3,248,140.0 3,345,584.2 3,445,951.7 3,549,330.3 3,655,810.2 3,765,484.5 3,878,449.1 3,994,802.5 4,114,646.6 -1,012,431.1 -1,042,804.1 -1,074,088.2 -1,106,310.8 -1,139,500.1 -1,173,685.1 -1,208,895.7 -1,245,162.6 -1,282,517.5 2,235,708.9 2,302,780.2 2,371,863.6 2,443,019.5 2,516,310.1 2,591,799.4 2,669,553.3 2,749,639.9 2,832,129.1 -42,351.6 -43,622.1 -44,930.8 -46,278.7 -47,667.1 -49,097.1 -50,570.0 -52,087.1 -53,649.7 -55,819.1 -57,493.7 -59,218.5 -60,995.1 -62,824.9 -64,709.7 -66,651.0 -68,650.5 -70,710.0 2,137,538.2 2,201,664.3 2,267,714.3 2,335,745.7 2,405,818.1 2,477,992.6 2,552,332.4 2,628,902.4 2,707,769.4 1,813.8 1,868.2 1,924.3 1,982.0 2,041.5 2,102.7 2,165.8 2,230.8 2,297.7 912,728.81 940,110.67 968,313.99 997,363.41 1,027,284.31 1,058,102.84 1,089,845.93 1,122,541.30 1,156,217.54 1,222,995.55 1,259,685.42 1,297,475.98 1,336,400.26 1,376,492.27 1,417,787.03 1,460,320.65 1,504,130.27 1,549,254.17 -287,002.3 -316,391.6 -348,790.4 -384,506.8 -423,880.6 -467,286.3 -515,136.8 -567,887.2 -626,039.3 -11,557.8 -11,904.5 -12,261.7 -12,629.5 -13,008.4 -13,398.7 -13,800.6 -14,214.6 935,993.22 931,736.02 936,781.10 939,631.83 939,982.19 10.77% $9,658,319.2 20 937,492.36 931,785.23 922,442.47 909,000.26 2020 4,238,086.0 -1,320,993.0 2,917,093.0 -55,259.2 -72,831.3 2,789,002.5 2,366.6 1,190,904.07 1,595,731.80 -690,146.2 -14,641.1 11,468,772.8 12,359,717 Reporte Financiero Burkenroad Perú – Southern Perú Cooper Corporation Octubre 10, 2011 Tabla 12. Balance General Proyectado (en Miles de Dólares) BALANCE GENERAL PROYECTADO 2011-2020 En miles de dólares Caja bancos Inventarios Cuentas por cobrar otras ctas act / cte Total activo corriente Activo fijo neto Inversiones Financieras Otros Activos LP Intagibles Total activo no corriente Activos totales Deudas Financieras CP Provedores CP Deu Fin LP Porcion CP Pasivo corriente Prestamos LP Pasivo no corriente Capital social Acciones de Inversión Prima de Capital Reserva para Reinversión Resultados Acumulados Patrimonio Pasivo y patrimonio 2011 419,590.3 2012 432,178.0 2013 445,143.3 2014 458,497.6 2015 472,252.6 2016 486,420.1 2017 501,012.7 2018 516,043.1 2019 531,524.4 2020 547,470.2 202,499 208,574 214,831 221,276 227,914 234,752 241,794 249,048 256,519 264,215 308,285 317,533 327,059 336,871 346,977 357,386 368,108 379,151 390,526 402,242 65,156 67,111 69,124 71,198 73,333 75,533 77,799 80,133 82,537 85,014 995,529.7 1,025,395.5 1,056,157.4 1,087,842.1 1,120,477.4 1,154,091.7 1,188,714.5 1,224,375.9 1,261,107.2 1,298,940.4 2,136,362 2,454,622 2,805,337 3,191,825 3,617,747 4,087,136 4,604,439 5,174,557 5,802,894 6,495,407 11,952 11,952 11,952 11,952 11,952 11,952 11,952 11,952 11,952 11,952 8,953 8,953 8,953 8,953 8,953 8,953 8,953 8,953 8,953 8,953 54,113 54,113 54,113 54,113 54,113 54,113 54,113 54,113 54,113 54,113 2,211,380.2 3,206,909.8 2,529,640.0 3,555,035.5 2,880,354.7 3,936,512.1 3,266,843.4 4,354,685.6 3,692,765.5 4,813,242.9 4,162,154.5 5,316,246.2 4,679,457.1 5,868,171.5 5,249,575.0 6,473,950.9 5,877,912.0 7,139,019.2 6,570,424.9 7,869,365.2 515,378 530,840 546,765 563,168 580,063 597,465 615,389 633,850 652,866 672,452 125,524 129,289 133,168 137,163 141,278 145,516 149,882 154,378 159,010 163,780 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 650,902.1 670,129.1 689,933.0 710,331.0 731,340.9 752,981.2 775,270.6 798,228.7 821,875.6 846,231.9 424,708 470,812 521,333 576,714 637,443 704,059 777,153 857,380 945,458 1,042,182 424,708.2 470,812.3 521,333.3 576,714.2 637,443.4 704,058.8 777,153.3 857,379.8 945,458.4 1,042,182.0 321,797 321,797 321,797 321,797 321,797 321,797 321,797 321,797 321,797 321,797 51,847 51,847 51,847 51,847 51,847 51,847 51,847 51,847 51,847 51,847 61,972 61,972 61,972 61,972 61,972 61,972 61,972 61,972 61,972 61,972 245,000 245,000 245,000 245,000 245,000 245,000 245,000 245,000 245,000 245,000 1,450,684 1,733,478 2,044,630 2,387,024 2,763,843 3,178,590 3,635,132 4,137,726 4,691,069 5,300,335 2,131,299.6 3,206,909.8 2,414,094.1 3,555,035.5 2,725,245.8 3,936,512.1 3,067,640.3 4,354,685.6 3,444,458.5 4,813,242.9 3,859,206.2 5,316,246.2 4,315,747.7 5,868,171.5 4,818,342.3 6,473,950.9 5,371,685.2 7,139,019.2 5,980,951.4 7,869,365.2 21