Econometría de corte transversal

Anuncio

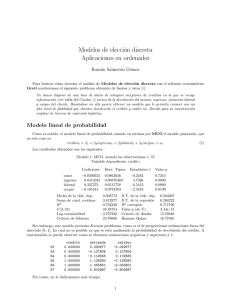

Econometría de corte transversal Pablo Lavado Centro de Investigación de la Universidad del Pacífico Contenido • Definiciones básicas • El contenido mínimo del curso • Bibliografía recomendada • Aprendiendo econometría Definiciones básicas Corte Transversal yi xi ui Series de tiempo yt xt ut Datos de Panel yit xit uit La fuente de variabilidad de la información es espacial y para un momento determinado en el tiempo. En pocas palabras, las observaciones son distintos individuos, distritos, empresas, países en el periodo “t”. Así, se investigan las diferencias entre las características de, por ejemplo, los individuos. La fuente de variabilidad de la información es temporal y para un “individuo, empresa, país” determinado. En pocas palabras, las observaciones son días, meses, años para la unidad espacial “i”. Así, se investiga la evolución en el tiempo de las características de, por ejemplo, un individuo. Combina fuente de variabilidad temporal y transversal. Es decir, las observaciones son distintos individuos, distritos, empresas o países a lo largo de tiempo. Por ello, permite estudiar tanto las diferencias en caracterísiticas de los individuos y como cambian tales en el tiempo. Contenido Mínimo 1. Estimador de Máxima Verosimilitud Definición Enfoque Temas Consiste en suponer una distribución y a partir de ella estimar los parámetros de que hagan máxima la probabilidad que determinada muestra pertenezca a dicha distribución. A partir de la resolución de funciones de máxima verosimilitud es posible derivar gran parte de los estimadores estándar que se utilizan en econometría de corte transversal. Por ello, hacer este tema resulta sumamente práctico para plantear el resto del curso (a) Distribuciones de probabilidad (densidad, acumulada, conjunta, marginal y condicional) (b) La función log-verosímil y principio de maximización (c) Funciones de información y score (d) Los tests: LR, Wald y LM. Contenido Mínimo 1. Estimador de Máxima Verosimilitud L f ( x1 ; ) * f ( x2 ; ) * ... * f ( xn ; ) log( L) log[ f ( xi ; )] i max Planteamiento log[ f ( x ; )] i i log( L) 0 La expresión resultante será algo como: g ( xi ) el cual es el estimador por MV. Luego, se puede derivar 2 log( L) I ( ) E 2 S ( ) log( L) (información) (score) Contenido Mínimo 2. Modelo MCO Definición Enfoque Temas En su forma tradicional consiste en la minimización de la suma de errores al cuadro. En términos del enfoque de MV consiste en los estimadores obtenidos al “suponer” una distribución normal. Se plantea, en el contexto de corte transversal, como aquel comúnmente usado para variables dependientes continuas no censuradas Este es el modelo al que los alumnos estarán más familiarizados por lo que permite una adecuada introducción al esquema de trabajo de corte transversal. Asimismo, permite un repaso de los temas del modelo de regresión lineal general. (a) (b) (c) (d) Derivación desde MV Repaso de los supuestos de regresión lineal general Repaso de medidas de bondad de ajuste y testeo de hipótesis Identificar y solucionar problemas: estabilidad de parámetros, heterocedasticidad, endogeneidad, variables omitidas, multicolinealidad, etc. Contenido Mínimo 3. Modelos Probit / Logit Definición Enfoque Modelos utilizados para estimar la probabilidad de ocurrencia de un determinado evento. Son técnicas utilizadas para estimar modelos con variables dependientes discretas (no continuas), cuando solo existen dos posibles categorías (modelos binarios): la variable dependiente es una dummy con valores posibles 0 y 1. Cuando la variable dependiente es dicotómica, el modelo MCO presentará problemas econométricos graves: predicción fuera del rango [0 , 1]; heterocedasticidad, distribución no es normal (mas bien binomial). Por ello, se debe cambiar el método de estimación. El resultado de MV es el modelo probit o Logit dependiendo de la distribución que se suponga. Contenido Mínimo 3. Modelos Probit / Logit Temas (a) Problemas del modelo de probabilidad lineal (es decir, la estimación mediante MCO) (b) Derivación del Probit mediante MV: imponer la normal, normalización; los psuedo errores (c) Derivación del Logit mediante MV: imponer la sech2, concepto de “odds-ratio” (d) Método iterativo de Newton – Raphson de estimación (e) Interpretación de coeficientes y derivación de los efectos marginales (variables continuas) y efectos impacto (variables dicotómicas) (f) Discusión de las medidas de bondad de ajuste (g) Testeo de hipótesis (h) Problemas econométricos comunes y solución: clasificación perfecta, heterocedasticidad, endogeneidad. Contenido Mínimo 3. Modelos Probit / Logit y* x u Sin embargo, y* donde u ~ N (0, 2 ) ; y* ~ N ( x , 2 ) no es observable. Lo que se observa más bien es y* 0 y 1 y* 0 y 0 Planteamiento Así, lo que interesa estimar es x P( y* 0) P( y 1) F que luego de asumir la distribución F permite obtener los estimadores P( y 1) x P( y 1) Modelo Probit, asumiendo la “norm” para 1 exp( x ) Modelo Logit, asumiendo la “sech2” para 1 1 exp( x ) Contenido Mínimo 4. Modelos de categorías múltiples Definición Enfoque Modelos utilizados también para estimar la probabilidad de ocurrencia de un determinado evento. Sin embargo, las variables dependientes no están especificadas en términos de solo dos categorías sino de tres a más. La variable dependiente toma valores [1, 2, 3, …, n] Son simplemente extensiones o generalizaciones de los modelos Probit / Logit. Sin embargo, debe tenerse cuidado con el tipo de fenómeno que esta siendo analizado para elegir las diferentes técnicas. Así, cuando no existe ordenamiento entre las categorías (auto blanco, auto verde, auto rojo) se utilizará un Logit o Probit Multinomial. Si las categorías se pueden ordenar de mejor a peor (desempleado, subempleado, adecuadamente empleado) se utiliza un Logit o Probit Ordenado. Si las categorías definen intervalos de ocurrencias se utiliza una regresión de intervalos (Probit) Contenido Mínimo 4. Modelos de categorías múltiples Temas (a) Modelos multinomiales (Logit) • Estimación: normalización de Theil • Efectos marginales e impacto • Propiedad de IAI (independencia de alternativas irrelevantes) • Testear IAI y solución cuando no cumple • Nested Logit y Probit • Otros problemas econométricos (heterocedasticidad y endogeneidad) (b) Modelos Ordenados (Probit) • Estimación • Cálculo de efectos marginales • Otros problemas econométricos (heterocedasticidad y endogeneidad) (c) Modelos de intervalos (Probit) • Estimación: Probit ordenado cuando los limites son conocidos • Interpretación MCO • Otros problemas econométricos (heterocedasticidad y endogeneidad) Contenido Mínimo 4. Modelos de categorías múltiples Logit Multinomial Sea yij 1 si el individuo “i” escoge la alternativa “j” y sea yij 0 si escoge alguna otra alternativa. Así, se define P( yij 1) ij como la probabilidad de que el individuo “i” escoja la alternativa “j”. Si dicha probabilidad puede ser expresada como un proceso xi j , entonces el modelo Logit se puede estimar como Planteamiento Sin embargo, y* 0 exp( xi j ) exp( x i Probit Ordenado y* x u ij j ) j donde y* y 1 0 y* 1 y 2 y* 1 y 3 u ~ N (0, 2 ) ; y* ~ N ( x , 2 ) no es observable. Lo que se observa más bien es P( y 1) 1 [ x ] P( y 2) [1 X ] [ X ] P( y 3) 1 [1 x ] Contenido Mínimo 5. Modelos de truncados y censurados Definición Son regresiones sobre variables continuas que, sin embargo, no presentan una distribución completa [- ;+]. Es decir, únicamente presenta valores dentro de un rango de la distribución [c1 ;+] ó [- ;c2] Enfoque Resultan de combinar modelos de probabilidad con modelos continuos (MCO). Específicamente, en modelos truncados o censurados la estimación MCO presenta un sesgo “de censura o truncamiento” por lo que es necesario realizar una corrección. Dicha corrección no es más que reconocer que existen dos procesos generadores de datos. El primero, permite estimar “la probabilidad” que la variable endógena tome un valor superior (inferior) a la cota inferior (superior). El segundo, permite estimar el comportamiento de la variable en la parte continua. El ejemplo típico es la ecuación de salarios donde se observan valores positivos solo para quienes trabajan por lo que debe estimarse, primero, la probabilidad de trabajar y luego el salario que se obtiene dado que se trabaja. Contenido Mínimo 5. Modelos de truncados y censurados Temas (a) Truncamiento • Características de la distribución truncada • La media y varianza de la distribución truncada (b) Modelo Tobit • Derivación de estimadores • Comparación: Tobit censurado, truncado y Probit • Endogeneidad en el modelo Tobit • Efectos marginales (c) Modelo de Heckman (dos etapas) • Distribuciones normales bivariadas • La inversa del ratio de Mills • Derivación de los estimadores • Problema de identificación • Heterocedasticidad (d) Comparación Tobit y Heckman Contenido Mínimo 5. Modelos truncados y censurados Modelo Tobit LCT ( yi xi ) / 1 xi / ( xi / ) y 0 ( xi / ) y 0 y 0 LTT Planteamiento LP log( LCT ) log( LTT ) log( LP ) Heckman 1ª Etapa: P( y 0) w u 2ª Etapa: y x e ( wˆ) ( wˆ) Bibliografía recomendada Stock, J.H. y M. W. Watson. (2003), “Introduction to Econometrics” Edición Internacional (Pearson). Gujarati, D.N. (2001), “Basic Econometrics”, Cuarta Edición (McGrawHill). Maddala, G.S. (1992), “Introduction to Econometrics”, Segunda Edición (Macmillan). Novales, A. (1993) “Econometría” Segunda Edición (McGraw-Hill). Cameron, C. y P. Trivedi (2005) “Microeconometrics: Methods and Applications”. Cambridge University Press. Wooldridge, J. (2002). “Econometric Analysis of Cross Section and Panel Data”. The MIT Press, London. Greene, W. (2003) “Econometric Analysis”. Prentice Hall N.J. Aprendiendo econometría Del dictado de clases Trabajo en laboratorio Criticar aplicaciones Investigación Método Tradicional. El profesor expone los conceptos teóricos, desarrolla ejercicios y discute aplicaciones con sus alumnos. Es importante para presentar conceptos “nuevos”, pero poco efectivo si se quiere que los alumnos “internalicen”. Enfrentar al alumno a la estimación de los modelos le permitirá poner en práctica los conceptos aprendidos lo que facilita la internalización de los conceptos. los laboratorios deben ser dirigidos de modo que el alumno se familiarice con la aplicación práctica de las técnicas. Ello limita que el alumno aprenda a tomar decisiones econométricas, el cual es el verdadero arte de estimar modelos. Enfrenta al alumno a documentos de investigación con componente econométrico. El objetivo es que sea capaz de identificar las decisiones econométricas de otros, evaluándolas y dando una opinión técnica de las mismas. Ello desarrolla su sentido crítico fundamental en la toma de decisiones Integra lo demás. Permite al alumno realizar un trabajo econométrico completo a partir del cual tomará sus decisiones y las sustentará técnicamente