2013_048info.pdf

Anuncio

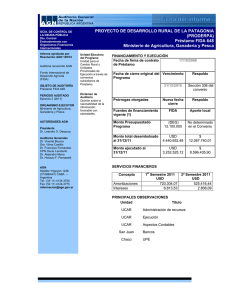

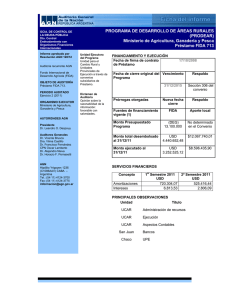

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NOROESTE ARGENTINO” PRODERNOA CONTRATO DE PRÉSTAMO N° 514-AR FIDA (Ejercicio de cierre Nº 10 finalizado el 30/11/12) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros detallados en el apartado I- siguiente, por el ejercicio de cierre Nº 10 finalizado el 30/11/12, correspondientes al “Proyecto de Desarrollo Rural de las Provincias del Noroeste Argentino” (PRODERNOA) ejecutado por el Ministerio de Agricultura, Ganadería y Pesca, parcialmente financiado con recursos provenientes del Contrato de Préstamo Nº 514-AR FIDA, de fecha 21 de noviembre del 2000 entre la Nación Argentina y el Fondo Internacional de Desarrollo Agrícola (FIDA), modificado mediante enmienda del 30/09/08 aplicable al 01/02/07. I- ESTADOS AUDITADOS a) Estado de Situación Patrimonial al 30 de noviembre de 2012, expresado en pesos argentinos, incluyendo las Notas (1 a 7) que forman parte integrante del mismo. b) Estado de Inversiones al 30 de noviembre de 2012 (comparativo con el ejercicio anterior y del ejercicio), expresado en pesos argentinos. c) Estado de Inversiones al 30 de noviembre de 2012 (comparativo con el ejercicio anterior y del ejercicio), expresado en dólares estadounidenses. d) Estado de Efectivo Recibido y Desembolsos Efectuados al 30 de noviembre de 2012 (comparativo con el ejercicio anterior y del ejercicio), expresado en pesos argentinos. 1 Los estados financieros listados precedentemente surgen de registros contables preparados por la Unidad para el Cambio Rural (UCAR) dependiente del Ministerio de Agricultura, Ganadería y Pesca y son de su exclusiva responsabilidad. Los mismos fueron presentados a esta Auditoría el 04/02/2013 (preliminares) y los definitivos el 21-03-2013 los que incluyen los ajustes propuestos por esta Auditoría; se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestro trabajo tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado las tareas de campo entre el 17/09/2012 y el 30/11/2012 y, del 12/02/2013 al 20/03/2013. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las que son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios (se remite a la “Declaración de Procedimientos de Auditoría” adjunto), excepto por lo que se detalla a continuación: 1) No se ha recibido información, respecto del aporte local de las provincias participantes; en el ejercicio se ejecutaron $ 1.982.763,11. 2) Los registros contables se mantienen únicamente en pesos, por lo cual el estado financiero citado en I- c) presentado en dólares estadounidenses surge de registros auxiliares extracontables. 3) No se ha tenido a la vista el Inventario de Bienes correspondiente a la UPE de la Provincia de La Rioja; asimismo dado el cierre del Proyecto tampoco se tuvo a la vista el traspaso de bienes correspondientes a las UPE’s de La Rioja y Catamarca, siendo el saldo final de $ 425.522,36 y $ 290.272,45 respectivamente. 2 4) Al 30/11/2012 no se ha recibido información acerca de las siguientes cuentas bancarias del proyecto: Provincia La Rioja Tucumán Tucumán Tucumán Catamarca Nº Cta.Cte. Fecha de último Saldo s/extracto Extracto en $ 610/3 365/9 700/0 785/9 1256/78 02/07/2012 30/06/2012 30/06/2012 30/06/2012 30/06/2012 143.698,10 209.425,00 232.555,42 80.273,79 360.770,56 III- ACLARACIONES PREVIAS 1) Asuntos Jurídicos de la UCAR: mediante Nota 5313/25 del 21 de noviembre de 2012 informa que a ese día, y en el marco del PRODERNOA, esa Área se encuentra sólo notificada de los litigios (expedientes administrativos de ejercicios anteriores) en la jurisdicción de la Provincia de Catamarca, los cuales son informados mediante nota del asesor legal provincial del Programa, y se describen a continuación: - Grupo Alfa, Expte. "P" Nº: 417/08 caratulado "Incumplimiento de Contrato de Préstamo, suscripto por los integrantes del Grupo Alfa sobre recupero de crédito”. El expediente se encuentra en la Fiscalía de Estado dependiente del poder Ejecutivo de la Provincia de Catamarca para iniciar ejecución judicial. El importe reclamado es de $ 119.900,00, y a la fecha tiene un importe impago de $ 131.845,56 más costas e intereses - Grupo Las Cañas Expte. “P” N° 33419/08 actualmente en oficinas del PRODERNOA fue tratado en el Comité de Acción Provincial y se decidió remitir a la Fiscalía de Estado. El importe reclamado es de $ 16.151,04 más intereses y acrecidas del juicio. El monto actualizado al 21/06/11 ascendía a $ 18.744,00. A la 3 fecha de la presente no surge que las actuaciones hayan sido remitidas a la Fiscalía de Estado. - Grupo Artesanos de Belén y Proyecto Artesanías Belichas, Expte. “P” N° 11.124/08 tratado en el Comité de Acción Provincial y decidiéndose remitir el mismo a la Fiscalía de Estado. La deuda se origina en uno de los integrantes del Grupo ya que el resto canceló la deuda, asimismo éstos informaron que ellos han cumplido y que no se harán cargo de la deuda solidaria. El importe desembolsado es de $ 22.500,00 para todo el Proyecto. A la fecha de la presente no surge que las actuaciones hayan sido remitidas a la Fiscalía de Estado. - Grupo Valle Grande, Expte. “G” N° 29515/05, del cual se decidió remitir los autos a la Fiscalía de Estado. El importe reclamado asciende a $ 120.182,70 más intereses y acrecidas del juicio en concepto de deuda por el crédito otorgado al Grupo. Se informa que el Comité de Acción Provincial decidió remitir las actuaciones a la Fiscalía de Estado de la Provincia a etapa de ejecución judicial. A la fecha de la presente no surge que las actuaciones hayan sido remitidas a la Fiscalía de Estado. 2) Tal como se aclara en Nota al pie del Estado de Inversiones en USD, surge una diferencia de USD 172.851,97 entre el total justificado al FIDA (USD 19.705.283,78) y la ejecución según estado de Inversiones al finalizar el Proyecto (USD 19.878.135,75). Al respecto no fue posible identificar el origen de la misma. 3) De acuerdo en lo expresado en Nota al pie del Estado de Efectivo Recibido y Desembolsos Efectuados en pesos, se evidencia una sobre-ejecución de fondos FIDA por $ 512.819,26. Al respecto no fue posible identificar el origen de la misma. 4) De acuerdo a lo expuesto en Nota 3 (Inversiones), se producen diferencias entre lo indicado en la UNC en el rubro “Costos Financieros” y los registros contables respectivos, de acuerdo al siguiente cuadro: 4 Costos Financieros $ UNC UPE Catamarca UPE Tucumán UPE La Rioja (c) Totales S/EEFF 893.688,68 0.00 0,00 0,00 893.688,68 S/Mayores Diferencia (a) 893.688,68 0,00 (b) 529.189,71 529.189,71 (b) 726.853,16 726.853,16 0,00 0,00 2.149.731,55 1.256.042,87 Ref.: a. Según registros UNC b. Según registros UPES c. La provincia no efectuó registración de Costos Financieros Dichas situaciones se producen al existir un desfase entre el momento en que se contabilizan estos conceptos y cuando operan los vencimientos (en junio y diciembre de cada año). Mientras que la retención de Coparticipación Federal de Impuestos a las provincias participantes por los costos financieros respectivos es realizada en los meses de julio y enero, fecha en que es contabilizada por cada UPE. En Nota 7 (Patrimonio Neto) se produce, como contrapartida de idéntica magnitud a la indicada en el cuadro precedente, una diferencia en el rubro “Aportes en Servicios de Deuda” respecto a los registros contables. 5) Los registros contables del Programa son llevados mediante dos sistemas. La UNC a partir del ejercicio 2008 utiliza el “Sistema Operativo UEPEX”, el que no es utilizado por las provincias participantes (Catamarca, Tucumán y La Rioja) que continúan utilizando el sistema anterior “Tango”, debiéndose realizar una doble carga de la información por la UNC sobre las UPEs y, por consiguiente, su conciliación. 5 IV- DICTAMEN En opinión de esta Auditoría General de la Nación, sujeto a lo expuesto en II- y III- 1) y excepto por lo indicado en III- 2) a 5) precedentes, los estados indicados en Ipresentan razonablemente la situación financiera al 30/11/12 del “Proyecto de Desarrollo Rural de las Provincias del Noroeste Argentino”, así como las transacciones operadas durante el período finalizado en esa fecha, de conformidad con normas contable-financieras de aceptación general en la República Argentina y con los requisitos establecidos en el Convenio de Préstamo Nº 514-AR-FIDA de fecha 21/11/00, modificado mediante enmienda del 30/09/08 aplicable al 01/02/07. BUENOS AIRES, 25 de marzo de 2013 6 INFORME DE AUDITORÍA SOBRE LOS ESTADOS DE GASTOS DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NOROESTE ARGENTINO” (PRODERNOA) CONTRATO DE PRÉSTAMO N° 514-AR FIDA (Ejercicio de cierre Nº 10 finalizado el 30/11/12) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda el Estado de Desembolsos y Justificaciones al 30/11/12, correspondientes al “Proyecto de Desarrollo Rural de las Provincias del Noroeste Argentino”, ejecutado por el Ministerio de Agricultura, Ganadería y Pesca, parcialmente financiado con recursos provenientes del Contrato de Préstamo N° 514AR FIDA, de fecha 21 de noviembre del 2000 entre la Nación Argentina y el Fondo Internacional de Desarrollo Agrícola (FIDA), modificado mediante enmienda del 30/09/08 aplicable al 01/02/07. I- ESTADOS AUDITADOS Estado de Desembolsos y Justificaciones al 30/11/12, expresado en dólares estadounidenses y en Derechos Especiales de Giro (DEG). El mencionado estado fue preparado por la Unidad para el Cambio Rural (UCAR) dependiente del Ministerio de Agricultura, Ganadería y Pesca, y presentado a esta auditoría en su versión definitiva el 21/03/2013. Se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. 7 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de la documentación de las justificaciones, la verificación de la elegibilidad de los gastos y demás procedimientos de auditoría que se consideraron necesarios. III.- ACLARACIONES PREVIAS Del análisis global de los retiros de fondos de la cuenta especial, comparado con los montos rendidos en las distintas justificaciones de gastos del año, se observó que el Proyecto en algunos casos no ha dado cumplimiento a lo estipulado por el FIDA en materia de conversión de moneda local a dólares (los gastos se deben rendir al tipo de cambio de la fecha en que se extrajeron los fondos de la cuenta especial). IV.- DICTAMEN En opinión de esta Auditoría General de la Nación, excepto por lo señalado en III, el estado identificado en I- correspondiente al “Proyecto de Desarrollo Rural de las Provincias del Noroeste Argentino” al 30 de noviembre de 2012 presenta razonablemente la información para sustentar las justificaciones emitidas durante el 8 ejercicio finalizado en esa fecha, de conformidad con los requisitos establecidos en el Contrato de Préstamo N° 514-AR FIDA, de fecha 21/11/00, modificado mediante enmienda del 30/09/08 aplicable al 01/02/07. BUENOS AIRES, 25 de marzo de 2013 9 INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NOROESTE ARGENTINO” (PRODERNOA) CONTRATO DE PRÉSTAMO N° 514-AR FIDA (Ejercicio de cierre N° 10 finalizado el 30/11/12) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre el estado detallado en I- siguiente, correspondiente a la Cuenta Especial del “Proyecto de Desarrollo Rural de las Provincias del Noroeste Argentino” al 30/11/12 - Contrato de Préstamo N° 514-AR FIDA, de fecha el 21 de noviembre del 2000 entre la Nación Argentina y el Fondo Internacional de Desarrollo Agrícola (FIDA), modificado mediante enmienda del 30/09/08 aplicable al 01/02/07. I- ESTADOS AUDITADOS Estado de la Cuenta Especial por el ejercicio terminado el 30 de noviembre de 2012, expresado en dólares estadounidenses. El citado estado fue preparado por la Unidad para el Cambio Rural (UCAR) dependiente del Ministerio de Agricultura, Ganadería y Pesca sobre la base de los extractos bancarios de la Cuenta Corriente en dólares N° 356900 abierta en el Banco Central de la República Argentina y fue presentado a esta auditoría en su versión definitiva el 21/03/2013. Se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. 10 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo las pruebas y demás procedimientos que se consideraron necesarios. III- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en I- expone razonablemente la disponibilidad de fondos de la Cuenta Especial del “Proyecto de Desarrollo Rural de las Provincias del Noroeste Argentino” al 30 de noviembre de 2012, de conformidad con adecuadas prácticas contable-financieras y con las estipulaciones sobre el uso de fondos contempladas en el Contrato de Préstamo Nº 514-AR FIDA de fecha 21/11/00, modificado mediante enmienda del 30/09/08 aplicable al 01/02/07. BUENOS AIRES, 25 marzo de 2013 11 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NOROESTE ARGENTINO” (PRODERNOA) CONTRATO DE PRÉSTAMO N° 514-AR FIDA (Ejercicio de cierre N° 10 finalizado 30/11/12) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas Durante el transcurso de las verificaciones realizadas por el equipo de trabajo asignado a la auditoría del “Proyecto de Desarrollo Rural de las Provincias del Noroeste Argentino”, por el ejercicio de cierre Nº 10 finalizado el 30 de noviembre de 2012 se ha examinado el cumplimiento de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del Convenio de Préstamo N° 514-AR FIDA de fecha 21/11/00. 1) Art. II- Sección 2.01: El Préstamo, doce millones ochocientos mil Derechos Especiales de Giro (DEG 12.800.000,00). Cumplida. Al cierre del 10º ejercicio (prevista originalmente su finalización para 03/2008) el total desembolsado ascendió a USD 19.705.283,78 (DEG 12.801.345,89), es decir el total del Préstamo. 2) Art. II – Sección 2.03- Cuenta Especial. El Prestatario abrirá y mantendrá en el Banco Central de la República Argentina una Cuenta Especial en dólares. Cumplida. Se solicitó su cierre el 25/07/2012, notificado el 24/01/2013 por el BCRA. 3) Art. II – Sección 2.04- Utilización de los recursos del Préstamo – Gastos admisibles de conformidades con las disposiciones del Convenio. Parcialmente Cumplida. Remitimos al Memorando a la Dirección que se adjunta al 12 presente 4) Art. II – Sección 2.05- Intereses. Pagaderos semestralmente el 15 de junio y el 15 de diciembre de cada año. Cumplida. Durante el ejercicio 2012, conforme la información recibida por la Oficina Nacional de Crédito Público del 17/10/12, se efectuó el siguiente pago: 15/06/12…… USD 30.293,15 5) Art. II – Sección 2.06- Reembolsos del Principal, pagaderos el 15 de junio y el 15 de diciembre de cada año. Cumplida. Durante el ejercicio 2012, conforme la información recibida de la Oficina Nacional de Crédito Público del 17/10/12, se efectuó el siguiente pago: 15/06/12…… USD 2.195.079,85 Respecto al cumplimiento de las obligaciones señaladas por parte de las provincias participantes, los importes que les corresponde pagar en concepto de amortización e intereses son deducidos por el mecanismo de retención de Coparticipación Federal de Impuestos. 6) Art. III – Sección 3.01. Ejecución del Proyecto. Se puso a disposición el Ayuda Memoria de la Misión de Supervisión del Fondo Internacional de Desarrollo Agrícola (FIDA), llevada a cabo entre el 2 y el 18 de mayo de 2012. Dicha misión fue realizada en forma conjunta para los Proyectos PRODERPA y PRODEAR. Esta misión tuvo como objetivo principal realizar un análisis de la situación del Proyecto, se informó que: - Se trataron las actividades de cierre del Programa y en especial la preparación del Informe Final, el cual contiene una evaluación participativa desde las partes del Programa (beneficiarios directos, coordinadores y personal de las UPE). - Se destaca que se completó la ejecución del Programa al 31 de diciembre de 2011 en las distintas provincias participantes haciendo referencia a los avances en cada una de ellas. 13 - Se acordó avanzar en el proceso de cierre del Programa al 30 de junio de 2012 y preparar un informe de acuerdo a las directrices del FIDA en la materia. - Respecto del flujo financiero para el FIDA se mantiene lo acordado previamente, por lo cual la UCAR prevé justificar la mayoría de los gastos antes del 30 de junio de 2012 y en un plazo de 30 días posteriores a dicha fecha procederá a la justificación total de las partidas que se cancelen durante los últimos días de junio, efectivizándose el cierre contable definitivo en noviembre/2012 7) Art. III – Sección 3.02 – Planes Operativos Anuales y Presupuestos del Proyecto. Se deberán presentar al Fondo a más tardar treinta (30) días antes del comienzo del año calendario del Proyecto. Cumplida fuera de término. El Plan Operativo Anual para el periodo 2012 fue remitido al FIDA el 24/02/12. La no objeción respectiva por parte del Organismo Financiador fue otorgada con fecha 23/07/12. 8) Art. III – Sección 3.03 – Cuentas del Proyecto: a) El Proyecto abrirá y mantendrá en el Banco Nación Argentina una cuenta corriente para las operaciones del Proyecto a nivel nacional. b) Cada Provincia abrirá y mantendrá una cuenta corriente para las operaciones del Proyecto en la Provincia. Cumplida. De acuerdo a la información recibida del Proyecto, durante el ejercicio 2012 no se han abierto nuevas cuentas en la UCAR y las Provincias de Tucumán, Catamarca y La Rioja, tampoco han tenido modificaciones. Respecto al cierre del Programa se remite a lo expuesto en el punto II) 3) del Informe sobre los Estados Financieros adjunto al presente informe (sin información sobre las cuentas al 30/11/2012). 9) Art. III – Sección 3.04. a) Disponibilidad de los Recursos del Préstamo. El Prestatario transferirá a título de préstamo a cada Provincia los fondos del Préstamo mediante un Convenio de Ejecución y de Préstamo subsidiario con cada Provincia. 14 Cumplida en ejercicios anteriores. Durante el Ejercicio 2012 no se han firmado nuevos Convenios de Ejecución y Préstamos Subsidiarios con Provincias. Cabe mencionar que nos fueron suministradas las enmiendas a los Convenios suscriptos con las provincias de Tucumán y La Rioja del 06/12/11 por las cuales se modifican los montos asignadas a cada provincia. 10) Art. III – Sección 3.06. Adquisiciones y contrataciones. Parcialmente cumplida. Se remite a las consideraciones vertidas en nuestro Memorando a la Dirección del Proyecto. 11) Art. III – Sección 3.07. Fecha de terminación del Proyecto. El 10/11/10, el FIDA ha aprobado la extensión de la fecha de terminación del Proyecto hasta el 31 de Diciembre de 2011 y de fecha de cierre del mismo al 30 de Junio de 2012. A la fecha del presente informe no fue suministrada a esta auditoría la Enmienda correspondiente. 12) Art. IV – Sección 4.01 Seguimiento. La UNC establecerá y mantendrá un sistema adecuado de gestión de información que le permita seguir continuamente de cerca la marcha del Proyecto. Cumplida en ejercicios anteriores. 13) Art. IV – Sección 4.02. Informes de Avance. No cumplida. El Proyecto nos informó que el informe semestral previsto no se realizó con motivo del Informe final previsto en el punto siguiente. 14) Art. IV – Sección 4.04. Informe Final del Proyecto. Cumplida fuera de término. Nos fue suministrado el correspondiente informe presentado al FIDA el 27/11/12, el cual fue aprobado por el mencionado Organismo el 19/12/12. 15 15) Apéndice 2 – Asignación y retiro de los recursos del Préstamo. No habiéndose producido modificaciones en el ejercicio auditado, de acuerdo a la Enmienda al Convenio de Préstamo del 25/05/07, suscripta por la República Argentina el 30/09/08, el cuadro de las categorías de gastos admisibles para el financiamiento quedó definido de la siguiente manera: Categoría Cantidad asignada del Préstamo (en DEG) 1- Subpréstamos bajo la parte B.1 del Proyecto y Gestión del Fondo de Crédito Bajo la parte B.2 del Proyecto 1- (A) Subpréstamos bajo la parte B.3 del Proyecto 2- Vehículos, equipos y maquinarias bajo la parte D del Proyecto 3- Contratos: a) Servicios de gestión 1.870.000,00 100 % del monto del Subpréstamos (parte B.1) 100 % de los gastos totales excluyendo impuestos (parte B.2) 1.870.000,00 100 % del monto del Subpréstamos 200.000,00 1.000.000,00 b) Servicios de asistencia técnica 3.350.000,00 c) Servicios de capacitación 900.000,00 4- Fondos de transferencias bajo la parte C del Proyecto 2.430.000,00 5- Costos Operativos 840.000,00 6- Auditorías Sin asignación TOTAL 16) % de Gastos admisibles que han de Financiarse 50.000,00 100 % de los gastos totales excluyendo Impuestos 100 % de los gastos totales excluyendo Impuestos 100 % de los gastos totales excluyendo Impuestos 100 % de los gastos totales excluyendo Impuestos 100 % de los gastos totales excluyendo Impuestos 100 % de los gastos totales excluyendo Impuestos 100 % de los gastos totales excluyendo Impuestos 290.000,00 12.800.000,00 Apéndice 3 – Ejecución del Proyecto. a) En el ámbito Nacional, el Organismo responsable del Proyecto establecerá y mantendrá un Consejo de Supervisión del Proyecto (CSP) y el Consejo de Coordinación del Proyecto (CCP). Cumplida en ejercicios anteriores. 16 b) En el ámbito Provincial, cada Provincia establecerá y constituirá: i) Comité Coordinador Provincial (CCPP). ii) Comité de Acción Provincial. iii) Comité de Créditos. Durante el ejercicio auditado no se efectuaron reuniones de los comités respectivos en las provincias participantes dado el cierre del Programa. c) Cada Provincia seleccionará un Banco Administrador y suscribirá un Acuerdo de administración del Fondo de Crédito. Catamarca, Tucumán y La Rioja: Cumplida en ejercicios anteriores. No se han producido modificaciones durante el ejercicio auditado. El Banco Administrador de cada Provincia establecerá y mantendrá un fondo Rotatorio. Catamarca, Tucumán y La Rioja: Cumplida en ejercicios anteriores. No se han producido modificaciones durante el ejercicio auditado. BUENOS AIRES, 25 marzo de 2013 17 MEMORANDO A LA DIRECCIÓN DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NOROESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 514-AR FIDA (Ejercicio de cierre Nº 10 finalizado el 30/11/12) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. El presente tiene por objeto elevar a consideración de la Dirección del Programa, observaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno vigente, que hemos considerado necesario informar para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó sobre la base de muestras selectivas determinadas por esta auditoría. Teniendo en cuenta que al momento de la formulación del presente informe las actividades del proyecto habían finalizado, no se formulan recomendaciones a las observaciones contempladas en el presente. Por otra parte, y al solo efecto de guiar la lectura de este informe listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y relevancia: 18 Índice Unidad Título A1 UCAR Registros contables. Aplicación parcial sistema UEPEX A2 UCAR Convenios B2 Provincias B3 UCAR Cierre de cuentas Adquisiciones. Falencias en distintos procesos B5 Catamarca Falencias en procesos y falta de documentación respaldatoria B6 Provincias Inventario: Falta La Rioja, se desconoce el destino de los bienes Catamarca y La Rioja A) OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS AL 30/11/12 1. REGISTROS CONTABLES 1) La contabilidad no es integral entre la UCAR y las UPEs (Tucumán, Catamarca y La Rioja). La UCAR utiliza como sistema contable el UEPEX mientras que las UPEs continúan utilizando el sistema anterior (Tango), teniendo que armar por afuera de los sistemas los Estados Contables, esta situación origina que no haya registros auxiliares integrales (sumas y saldos, mayores etc.). Comentario de la UCAR: Durante el Ejercicio 2010 se planificó la implementación del sistema UEPEX a nivel provincial, brindándoles una capacitación al área de administración de cada UPE durante los primeros días del mes de Mayo, proceso que no se llegó a completar debido a la complejidad de implementación que acarreaba la inclusión de las provincias en el sistema debido a problemas de configuración que se venían arrastrando desde el comienzo de su utilización, sumando a esto la finalización del Proyecto en diciembre de 2010, se concluyó que sería más conveniente para un cierre más ordenado, continuar con la modalidad utilizada hasta el momento. 19 2) Los registros contables se mantienen únicamente en pesos, por lo cual el estado financiero presentado en dólares estadounidenses surge de registros auxiliares extracontables Comentarios de la UCAR: (Comentario de auditor: No procedente ya que no se verifica lo señalado por el Proyecto). Los registros contables se llevan bimonetarios, no se presentan estados financieros en dólares pero los registros del estado de inversiones surgen de informes bimonetarios de los respectivos sistemas. 3) El proyecto registra el envío de fondos a las UPES mediante asientos donde expone la salida de los fondos desde una cuenta patrimonial (la del BCRA) contra una Cuenta de Orden según el plan de cuentas (40004 Fondos Enviados a Catamarca y 40005 Fondos Enviados a Tucumán) que en la práctica se utiliza como cuenta patrimonial. Esta forma de registro no se adecua a las normas contables generalmente aceptadas, donde las cuentas patrimoniales sólo se registran contra las de su misma naturaleza, al igual que las de Orden. Comentario de la UCAR: Las mencionadas cuentas “fondos enviados a….” (Según la UPE que corresponda), se utilizan como cuentas enlace ya que se mantienen registros contables separados entre las UPEs y UNC, es por esto que consideramos que a pesar de estar agrupadas como “cuentas de orden”, no cumplen con esa función. 4) Los registros, en el caso de la UPE Catamarca, son confeccionados por la UNC con datos y documentación de respaldo proporcionados por la UPE en planillas auxiliares en Excel, situación que no es uniforme con respecto a la UPE Tucumán. 20 Comentario de la UCAR: Teniendo en cuenta la finalización del proyecto nos parece conveniente no cambiar el procedimiento hasta esa fecha. 5) En los EEFF se incluye la amortización y los costos financieros del Préstamo por un importe que coincide con lo imputado en los registros de la UCAR, mientras que las UPE de Tucumán y Catamarca también incluyen en sus registros contables montos en concepto de amortizaciones y costos financieros, los que no se ven reflejados en los EEFF, de acuerdo al siguiente cuadro: Costos Financieros $ UNC UPE Catamarca UPE Tucumán UPE La Rioja (c) Totales S/EEFF 893.688,68 0.00 0,00 0,00 893.688,68 S/Mayores (a) 893.688,68 (b) 529.189,71 (b)726.853,16 0,00 2.149.731,55 Diferencia 0,00 529.189,71 726.853,16 0,00 1.256.042,87 Ref.: a. Según registros UNC b. Según registros UPES c. La provincia no efectuó registración de Costos Financieros Comentario de la UCAR: La inclusión de la amortización y costos financieros a nivel nacional se debe a la diferencia de registración que se mantiene con las distintas UPEs, las que en sus comienzos fueron registrando el pago de la deuda en el momento en que la Provincia realiza el reintegro a Nación, no coincidiendo con el momento en que Nación saldaba su deuda con el FIDA. Considerando que en los EEFF debería quedar reflejado el pago a FIDA y no las operatorias contables provinciales y exponer el neto entre ambos para dejar indicado cuánto está correspondiendo a Nación. 21 6) Existe una diferencia entre lo expuesto en “Diferencia de Cambio” nota 4 por $ 688.924,24 y lo expuesto en Estado de Efectivo Recibido y Desembolsos Efectuados, en Total columna Aporte Local por $688.466,73. Comentarios de la UCAR: Sin Cometarios. 2. CONVENIOS 7) En el Acta Acuerdo firmada con ArgenINTA en el año 2011, en el punto 13.4 se intenta determinar a quién pertenecen los derechos “de autor, de patente, planos…” pero finalmente se deja un espacio en blanco no aclarándose quién es el titular de los derechos. Asimismo, en el punto 3.6 se indica que “semanalmente la Fundación presentará a la UCAR una rendición de los gastos”, pero posteriormente en el Anexo III Administración Financiera, donde detalla las actividades de ArgenINTA, no se menciona esta obligación. Comentarios de la UCAR Se consultó con legales. (Comentario del auditor: no se nos proporcionó la respuesta del área de legales mencionada). 3. OBSERVACIONES GENERALES 8) Los expedientes se encuentran sin Foliar. Comentarios de la UCAR Sin Comentarios. 9) En algunos casos las facturas no indican el domicilio y/o la condición frente al IVA y/o el CUIT del Proyecto. Comentarios de la UCAR 22 Se toma nota de la Observación. Se incrementaran los controles de la documentación recibida. B) OBSERVACIONES DEL EJERCICIO 1 CONSULTORES OBSERVACIONES GENERALES: 1) En toda la muestra, hay inconsistencia en el tipo de contrato entre el título y el cuerpo, por ejemplo: en el título dice “CONTRATO DE LOCACION DE OBRA” y en el cuerpo del contrato, en el segundo párrafo dice “EL PRESENTE CONTRATO DE LOCACION DE SERVICIO”. Comentario de la UCAR: En todos los casos de la muestra, salvo en el caso de un consultor que es locación de servicio, los contratos corresponden a locaciones de obra. Se toma nota de la observación. OBSERVACIONES PARTICULARES: 2) En la terna de selección correspondiente a un consultor hay una nota de aceptación a la terna que no corresponde al proyecto. Además la planilla de calificación difiere de la que se encuentra en los términos de referencia del mismo. 3) El pago por $ 9.200,00 correspondiente al período 02/2012 de un consultor, el cual se rindió recién con posterioridad al cierre del proyecto. 23 4) En todas las facturas presentadas tiene mal consignada la CUIT de Argeninta, y en la Factura C-0001-00000127 del 30/03/2012 no se respeta la relación cronológica y correlatividad, ya que si bien la factura posterior tiene fecha 31/01/2012, la C-000100000129 tiene fecha 29/02/2012. 5) En la mayoría de las facturas de un consultor no consta el año del mes del honorario en el detalle. Comentario de la UCAR: 2) En el caso del consultor se tomó una reválida de la terna original del consultor que se desempeñó en el Proyecto PRONATUR, con tareas afines a la que iba a realizar en el PRODERNOA. Se toma nota de la observación, esto se explica ya que la grilla corresponde a la contratación original del consultor. 3) Se toma nota de la observación. Se revisará con Fundación Argeninta la oportuna rendición de los gastos. 4) Se toma nota de la observación. Se solicitará a los consultores respetar la cronología de los comprobantes. 5) Se toma nota de la observación Se solicitará a los consultores cumplimentar correctamente los datos de facturación. 2 BANCOS - Cierre de Cuentas 6) Al 30/11/2012, fecha de cierre del proyecto, no se ha recibido información acerca de las siguientes cuentas bancarias: 24 Provincia La Rioja Tucumán Tucumán Tucumán Catamarca Nro. Cta. Fecha de último Saldo s/extracto Extracto en $ 610/3 365/9 700/0 785/9 1256/78 02/07/2012 30/06/2012 30/06/2012 30/06/2012 30/06/2012 143.698,10 209.425,00 232.555,42 80.273,79 360.770,56 - Provincia de la Rioja 7) En la cuenta 618/9 la conciliación realizada por el proyecto al 31/03/2012, tiene el saldo según extracto incorrecto. - Provincia de Tucumán. 8) En la cuenta 67700/0 la conciliación hecha por el proyecto al 30/06/2012, el saldo que consta según contabilidad como también según extracto bancario es de $227.376,85, surgiendo una diferencia con extracto de $5.178,57, ya que es de $232.555,42. Comentario de la UCAR: 7) Sin comentario 8) No procedente: Se adjunta conciliación corregida. 9) Sin comentario. 3 UCAR - Observaciones Generales 10) En los siguientes casos no se indica el CUIT y/o la condición frente al IVA del Proyecto y/o el domicilio del mismo: 25 Comprobante N° Fecha Importe $ C1 009 30/03/12 1.500,00 C1 1082 01/01/12 5.850,00 C1 1130 01/04/12 5.850,00 C1 6887 23/05/11 5.067,75 C1 7123 28/12/11 4.494,21 Comentario de la UCAR: Se toma en cuenta la observación y se establecerán los controles necesarios. - Observaciones Particulares - AP Nº 69 y 70 11) Las rendiciones no están foliadas. 12) En la factura C1 552 del 19/12/11 por filmación de documental por $39.250,00 no se tuvo a la vista el proceso de selección. 13) En la rendición del 30/12/11 por $28.000,00 por capacitación en recolección de flores, corte, etc. el INTA efectuó una retención de impuesto a las ganancias de $6.479,34 de la que no se ha tenido a la vista el comprobante ni el pago correspondiente. Tampoco en este caso se tuvo a la vista el proceso de selección. 26 Comentario de la UCAR: 11) Se tendrá en cuenta la observación. 12) Sin Comentarios. 13) Sin Comentarios. - Capacitación a Beneficiarios Cta. 1.03.03.03.01.00 14) En la Orden de compra N° 01/12 CP 03/12 y en la Nº 15/12 CP 04/12 se hace mención a los presupuestos, pero no se condicen con sus fechas. Comentario de la UCAR: 14) Se trató de un error involuntario, se menciona otra fecha en la Orden de Compra, la fecha de los presupuestos son la correcta. 4 JUJUY - Consultores 15) En los cuadros de evaluación, no consta fecha alguna. 16) En el caso de un consultor hay inconsistencia en el tipo de contrato entre el título y el cuerpo. Comentario de la UCAR: 15) Se acepta la observación. 16) En todos los casos de la muestra, los contratos corresponden a locaciones de obra. Se toma nota de la observación. 5 CATAMARCA - Subsidios Observaciones Generales 27 17) La nota de inicio del trámite y la presentación de documentación de los aspirantes al beneficio no tiene fecha. 18) En la evaluación de los beneficiarios, la planilla correspondiente no indica si los ingresos de los mismos son mensuales o anuales. En la misma planilla se le restan de los otros ingresos familiares los costos de producción de hortalizas, frutales, etc. para autoconsumo, pero no queda reflejado el ingreso correspondiente a ese consumo del propio beneficiario. 19) El Acta Constitutiva de los Grupos no tiene fecha. 20) En la mayor parte de la documentación analizada figuran firmas sin aclarar. 21) Al rendir los gastos de los subsidios, en la mayoría de los casos analizados no se acompaña el Detalle de Gastos de la rendición, y cuando existe este resumen no se encuentra totalizado, o de estarlo, tiene errores no rectificados ni salvados. 22) De la comparación de los bienes adquiridos y los previstos cabe señalar que en la mayoría de los casos no se respetan las cantidades y/o el tipo de bien. 23) En ningún caso se cumple con los plazos de rendición previstos es la cláusula quinta del Convenio entre la UPE y los beneficiarios. 24) Del mismo modo no se han tenido a la vista los informes bimestrales de avance previstos en la cláusula mencionada en el inc. e). 25) En los convenios firmados entre la UPE y los beneficiarios no se indica taxativamente el tiempo de duración del Proyecto. No obstante como indica que el mismo se corresponde con el estudio que diera origen al Proyecto (entre 3 a 6 meses), cabe señalar que no se han respetado los plazos de ejecución. 28 26) Las facturas no indican la posición frente al IVA, ni la condición de venta del proyecto. Comentario de la UCAR: Se aceptan todas observaciones realizadas por AGN en virtud de ello serán tenido en cuenta en futuros proyectos, lo referido a que se debe consignar las fechas de todos los documentos que obren en los expedientes, que las firmas estén debidamente aclaradas y la evaluación de los futuros beneficiarios se realizara en base a los formularios establecidos por el programa vigente. Se tendrá en cuenta al momento de realizar los controles de los gastos establecidos en los proyectos, que los mismos se realicen en tiempo y forma y se verificara que estén contemplados en el plan de inversiones. Se solicitara a los técnicos de terreno la presentación de los correspondientes informes de avance y final establecidos en los proyectos. Observaciones Particulares - Expte. P27224 $ 194.402,20. Grupo de Productores de Fray Mamerto Esquiú y Valle Viejo 27) En el Plan de Inversiones no se previeron gastos de combustible para vehículos. No obstante, en la primera rendición parcial hay 61 comprobantes por ese concepto por un total de $ 6.034,39. 28) Se rindieron gastos por $ 70.580,21 y faltan rendir $ 123.821,99 no obstante que el Proyecto debería estar finalizado. Comentario de la UCAR: 27) Se acepta la observación realizada por AGN 28) Se acepta la observación realizada por AGN 29 - Expte. 27083 $ 54.355,00 Grupo Candelaria, San José, La Estancita, del Dto. De Ancasti 31) El Cuadro Resumen del Plan de Inversiones contiene diferencias en la sumatoria: dice, Total $ 89.455,00 y debió decir Total $95.455,00. 32) Se efectuó una rendición por $ 45.183,60, y faltan rendir $9.171,40 no obstante haber expirado el plazo de ejecución previsto. Comentario de la UCAR: 31) Se acepta la observación realizada por AGN. Y al respecto se informa que fue un error involuntario de tipeo al momento de confeccionar el plan de inversión. 32) Se acepta la observación realizada por AGN. - Expte. 7497 $ 102.138,00 Proyecto Producción Porcina Las Tejas – Las Esquinas - Grupo los Emprendedores Dpto. Valle Viejo 33) En la documentación presentada por los integrantes del grupo, se adjunta un Acta de Constancia, declaración jurada, refrendada por el Jefe Agronomía de Valle Viejo – Dirección Proyectos de Extensión Rural, donde no se completan correctamente los datos domiciliarios, por ejemplo: Beneficiario Barrionuevo, Hernán Bravo, Ricardo Cáceres, Mª Silvana Domicilio Localidad Ubicación Puesto o Paraje Las Tejas Las Tejas Las Tejas Las Tejas Las Las Las Las Esquinas Esquinas Esquinas Esquinas Las Las Las Las Esquinas Esquinas Esquinas Esquinas 30 Identificac. Posesión sin Gral. oposición o Catastro controversia -------------- -------------- -------------- 60 años -------------- -------------- Carrizo, Mª Eva Monzón, Nilda Las Las Las Las Esquinas Esquinas Esquinas Esquinas Las Tejas Las Tejas Las Tejas Las Tejas -------------- -------------- -------------- -------------- Asimismo, se indica que ninguna de las declaraciones juradas tiene fecha de emisión. 34) El comprobante de fs. 84 corresponde a un comprobante del 16/06/2012 que dice JOCAT S.A. por $ 234,00, no es un documento válido. Comentario de la UCAR: 33) Se acepta la observación realizada por AGN. 34) Se acepta la observación realizada por AGN y al respecto se informa que se remitió nota a los representantes y al Técnico de terreno, para informarles que el comprobante de la empresa JOCAT SA no es un documento válido y que deberán presentar el comprobante correspondiente. (Comentario del auditor: no se nos proporcionó constancia de tal comunicación). - Expte. 7781 $ 128.910,00 Proyecto Teleras de Londres – Las Esquinas - Grupo Teleras de Londres en el Dpto. Belén 35) En el Convenio firmado con la Municipalidad de Londres, responsable de la dirección y ejecución de las obras, no se indica el plazo de duración de las mismas. 36) El comprobante de fs. 83 de Distribuidora del Oeste por $ 5.045,00, es un documento que no ha podido ser validado por la AFIP. Comentario de la UCAR: 35) Se acepta la observación realizada por AGN y al respecto se indica que al momento de la firma del convenio entre los representantes del grupo y el Municipio no pudieron 31 establecer plazos para la ejecución de las obras de ido a el recambio de personal que por ese entonces atravesaba la Entidad, por ende el Sr. Intendente se vio en la imposibilidad de establecer plazos. Desde ya se tendrá presente para el futuro Programa a la hora de redactar nuevos convenios, donde se acuerden este tipo de obras y/o de cualquier índole que se requiera indicar plazos de tiempo. 36) En referencia a este punto se acepta la observación realizada por AGN. - Expte. 34882 $ 199.995,00 Proyecto Obras de Infraestructura Básica para el mejoramiento del Sistema de la localidad de la Loma Dpto. Santa María – Acequia Los Palacios 37) No obstante el tiempo transcurrido de la documentación tenida a la vista surge que sólo se ha rendido el 41,58% del total del subsidio. 38) No se han tenido a la vista los informes de avance, sólo hay adjunto uno sin fecha en donde se estima que la finalización tardaría 2 o 3 meses más. 39) La factura de Ferretería Ramos Nº 1-11446 por $ 56.250,00, tiene fecha de emisión 13/06/2012 en tanto que la de impresión del comprobante es Agosto/2012. Y la Nº 111530, no tiene fecha de emisión, indica como total de la compra $ 6.677,45 y como total general de la factura, sin que medie otro importe, $ 6.777,45. Comentario de la UCAR: 37) Se acepta la observación realizada por AGN y al respecto se informa que se notificó de manera formal a los representantes del grupo para que rindan el 58,42% restante para integrar la totalidad del monto otorgado. 38) Se acepta la observación realizada por AGN y al respecto se informa que se notificó de manera formal a los técnicos de terreno de la SsAF delegación Santa María, responsables del seguimiento a los grupos, que remitan informe de avance, estipulando 32 plazos para la finalización de las obras.(Comentario del auditor: no nos fueron suministradas tales notificaciones). 39) Se acepta la observación realizada por AGN. 40) Se acepta la observación realizada por AGN. - Expte. 34884 $ 199.995,00 Proyecto Obras de Infraestructura Básica para el mejoramiento del Sistema de la localidad de San José Banda Dpto. Santa María – Acequia Los Álvarez 41) No obstante el tiempo transcurrido de la documentación tenida a la vista surge que sólo se ha rendido el 48,49% del total del subsidio. 42) La factura de Ferretería Ramos Nº 1-11450 por $. 49.995,00, tiene fecha de emisión 07/06/2012 en tanto que la fecha de impresión del comprobante es Agosto/2012. Comentario de la UCAR 41) Se acepta la observación realizada por AGN y se notificó para que se rindan el restante. 42) Se acepta la observación realizada por AGN. - Rubro Costos Operativos 43) En la rendición y reposición de Caja Chica de $ 2.882,05 del 10/05/12 compuesta por 31 comprobantes, ninguno de ellos indica el CUIT ni la condición frente al IVA del Proyecto, situación que se repite en muchos casos en los demás comprobantes del rubro. 44) En la misma rendición el comprobante C1 6758 del 28/03/12 por un total de $198,00, en uno de sus renglones indica “Gastos Varios” por $ 78,00, sin aclarar de que concepto se trata. 33 Comentario de la UCAR 43) Se acepta la observación realizada aceptando el faltante de datos den las facturas de la rendición y reposición de Caja Chica. Asimismo se tendrá en cuenta tal situación para próximas rendiciones en el programa PRODERI. 44) Se acepta la observación realizada por AGN. 6 INVENTARIOS 45) Dado el cierre del Proyecto no se tuvo a la vista el destino final de los bienes en las provincias de Catamarca y La Rioja. 46) No se tuvo a la vista el Inventario correspondiente a la Provincia de La Rioja. 47) El Inventario de Catamarca sumariza $294.368,67 y según mayores debe ser 290.272,45 lo que origina una diferencia no justificada de $4.096,22. Comentario de la UCAR 45) Sin Comentarios. 46) Sin Comentarios. 47) Sin Comentarios. BUENOS AIRES, 25 marzo de 2013 34 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROYECTO DE DESARROLLO RURAL DE LAS PROVINCIAS DEL NOROESTE ARGENTINO” CONTRATO DE PRÉSTAMO N° 514-AR FIDA (Ejercicio irregular de cierre N° 10 finalizado el 30/11/12) Al Señor Secretario de Política Económica del Ministerio de Economía y Finanzas Públicas. Como queda establecido en el respectivo dictamen, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: a) Comparación de las cifras de los estados financieros con registros y planillas auxiliares. b) Cotejo de las acumulaciones de las transacciones del ejercicio contra los documentos que les dieron origen. c) Test o prueba de transacciones. d) Reconciliaciones bancarias. e) Confirmaciones a terceros. f) Análisis de la metodología de selección y contratación de consultoría. g) Análisis de Créditos y donaciones. h) Aplicación de otros procedimientos de control en la medida que se los consideró necesarios en las circunstancias, adaptándolos a la naturaleza específica de la actividad auditada. El alcance del examen comprendió, entre otros: • El 100 % de los orígenes de fondos ingresados durante el período finalizado el 30/11/12 y, • El 36,96 % de las inversiones del ejercicio, conforme al siguiente detalle: 35 Rubro Aplicaciones 2012 Créditos 28.522,79 Vehículos, Maquinarias y Equipos 148.399,50 Contratos: 5.211.057,71 a) Servicios de Gestión 913.482,89 b) Servicios de Asistencia Técnica 2.161.535,49 c) Servicios de Capacitación 2.136.039,33 Fondos de Transferencias 1.738.720,65 Costos Operativos 368.080,28 Auditorias 84.240,00 Costos Financieros Total 136.167,71 7.715.188,64 % Rubro sobre Total 0,37% 1,92% 67,55% 11,84% 28,02% 27,69% 22,54% 4,77% 1,09% 1,76% 100,00% Muestra $ Muestra % 28.522,79 0,00 1.164.761,30 0,00 257.539,36 907.221,94 1.439.044,95 83.139,56 136.167,71 2.851.636,31 100% 0,00% 22,35% 0,00% 11,91% 42,47% 82,76% 22,59% 0,00% 100,00% 36,96% Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. En otro orden de cosas corresponde destacar que tanto la UCAR como las Unidades Ejecutoras Provinciales del Programa no obstaculizaron nuestra gestión, facilitando el acceso a la documentación respaldatoria correspondiente, y receptando favorablemente las sugerencias y ajustes de auditoría presentados. BUENOS AIRES, 25 marzo de 2013 36