2000_032info.pdf

Anuncio

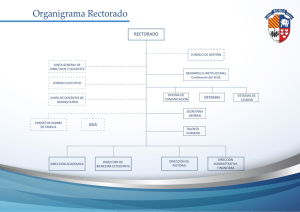

INFORME DE AUDITORIA AL SEÑOR DECANO DE LA FACULTAD REGIONAL BUENOS AIRES DE LA UNIVERSIDAD TECNOLOGICA NACIONAL Arq. Luis A. DE MARCO Medrano 951, Capital Federal En uso de las facultades conferidas por el artículo 118 de la Ley Nº 24.156 AUDITORIA GENERAL DE LA NACION procedió a efectuar un examen en ámbito de la FACULTAD REGIONAL BUENOS AIRES dependiente de UNIVERSIDAD TECNOLOGICA NACIONAL, con el objeto que se detalla en apartado 1. la el la el 1. OBJETO DE LA AUDITORIA Evaluar el funcionamiento de las actividades de control en los sistemas involucrados en la percepción y aplicación de los Recursos Propios de la FACULTAD REGIONAL BUENOS AIRES de la UNIVERSIDAD TECNOLOGICA NACIONAL (U.T.N.). 2. ALCANCE El examen fue realizado de conformidad con las normas de auditoría externa de la AUDITORIA GENERAL DE LA NACION, aprobadas por la Resolución Nº 145/93 dictada en virtud de las facultades conferidas por el artículo 119, inciso d) de la Ley Nº 24.156, habiéndose practicado los siguientes procedimientos: 2.1 Relevamiento de las distintas actividades que generan Recursos Propios; de los respectivos actos administrativos que las originan y de la normativa general y/o particular aplicable a cada una de ella. 2.2 Relevamiento y evaluación del control interno en las áreas involucradas en la percepción y aplicación de los Recursos Propios. 2.3 Comprobaciones selectivas para determinar el grado de integridad en la percepción de los Recursos Propios. 2.4 Comprobaciones selectivas para determinar la aplicación de los Recursos Propios conforme los fines previstos y la normativa vigente. Las tareas de campo en sede de la Facultad se desarrollaron desde 01/03/99 hasta el 30/06/99. Por otra parte cabe consignar que oportunamente se dió traslado del proyecto de informe al organismo auditado, cuyos comentarios han sido receptados en el presente. 3. ACLARACIONES PREVIAS 3.1 Respecto del marco normativo y de la estructura organizativa La Ley 24.521 – Ley de Educación Superior- en sus artículos 58 a 61 establece el “Sostenimiento y régimen económico-financiero” de las instituciones universitarias nacionales y por el artículo 82 le conserva a la UNIVERSIDAD TECNOLOGICA NACIONAL, en razón de su significación en la vida universitaria del país, la denominación y categoría institucional que poseía al momento de la sanción de la citada norma legal. La generación de recursos adicionales a los aportes del Tesoro -Recursos Propios, objeto de esta auditoría- y su posterior aplicación están prescriptas en la normativa citada en el párrafo precedente. El Ministerio de Cultura y Educación de la Nación dictó con fecha 15/12/95 la Resolución N° 1397, aprobando para las Universidades Nacionales un manual de procedimientos sobre el Régimen Administrativo-Financiero en el marco del artículo 59 de la Ley de Educación Superior, el cual establece que las Universidades Nacionales ejercerán su autarquía financiera dentro del régimen de la Ley N° 24.156 de Administración Financiera y Sistemas de Control del Sector Público Nacional. El Decreto N° 340/92 regula el Régimen de Pasantías, entendiéndose por tales a la extensión orgánica del sistema educativo a instituciones de carácter público o privado, para la realización por parte de alumnos y docentes, de prácticas relacionadas con su educación y formación, de acuerdo a la especialización que reciben, bajo la organización y control de la institución de enseñanza a la que pertenecen durante un lapso determinado. El Consejo Superior de la UNIVERSIDAD TECNOLOGICA NACIONAL aprobó el proyecto de estructura orgánica no docente, el 27 de marzo de 1992 por Resolución Nº 85/92, dejando establecido que la misma solamente tendrá vigencia a partir de la fecha de aprobación por parte del Poder Ejecutivo Nacional y de su financiación genuina. 3.2 Respecto de los Recursos Propios recaudados durante 1998 por la Facultad Regional Buenos Aires. 3.2.1 Recursos Propios informados al Rectorado como recaudados al 31/12/98 conforme un anexo confeccionado por la Facultad y con mención de los actos administrativos que los sustentan y de sus aspectos más relevantes: 3.2.1.1 Pasantías Se originan en convenios celebrados con entes públicos y privados encuadrados en la normativa del Decreto N° 340/92 y generan para la Facultad una entrada neta del 10% de la asignación pactada. En algunos casos percibe el total y toma a su cargo el pago a los pasantes mientras que en otros sólo ingresa el porcentaje que le corresponde de lo pagado directamente por los entes a los pasantes. 3.2.1.2 Cursos Los recursos por este concepto tienen origen en el desarrollo de actividades de postgrado, cuya gestión está a cargo de la Secretaría Académica y los aranceles fueron aprobados por el Consejo Académico de la FACULTAD REGIONAL BUENOS AIRES conforme Resoluciones N° 2096 del 20/12/96 y N° 1825/97 del 10/12/97. 3.2.1.3 Servicios a Terceros. Los Recursos por este concepto tienen origen en trabajos que realizan grupos de investigación y desarrollo de la Facultad Regional conforme lo prescripto en la Resolución N° 352/93 de su Consejo Académico. El Anexo I de dicha Resolución fija la distribución de los beneficios generados por trabajos realizados a terceros, la que se concreta en todos los casos con una asignación porcentual del 50 % al 60 % para el equipo de trabajo y del 20 % al 50 % para la Facultad y en algunos casos, en particular, el Rectorado y el Departamento con porcentajes que oscilan entre el 10 % y el 20 % respectivamente. 3.2.1.4 Honorarios y Caja Chica CENT La UNIVERSIDAD TECNOLOGICA NACIONAL, la Secretaría de Transporte de la Nación y la Comisión Nacional de Transporte conforman el grupo de servicios “Consultora Ejecutiva Nacional del Transporte” - “CENT”, el cual tiene como objetivo contribuir al mejoramiento de las condiciones de operación, seguridad y calidad de vida relacionados con los sistemas de transporte terrestre, teniendo entre otras finalidades: • Proponer los requisitos técnicos exigibles para la homologación de vehículos de transporte terrestre. • Brindar apoyo a la Comisión Nacional del Transporte en las tareas de administración y supervisión del sistema de inspección técnica de vehículos de transporte terrestre. • Mantener actualizado el Registro Nacional de Talleres de Inspección Técnica de vehículos de transporte de pasajeros y carga; etc. En orden a lo expresado precedentemente la Facultad tiene responsabilidades en cuanto a la venta de obleas y de dar apoyo administrativo a un equipo de auditoría del sistema de verificación (pago de remuneraciones; honorarios y viáticos y caja chica). Los fondos recaudados por la venta de obleas son girados mensualmente al Rectorado y a posteriori éste le remite los necesarios para afrontar los gastos enunciados en el párrafo precedente más una suma fija de $ 1.200 mensuales como recurso de libre disponibilidad para la Facultad. En este punto el organismo señala, que la suma de $ 1.200 que percibía la Facultad, del Rectorado, lo era en concepto de canon por la utilización de oficinas y equipamiento utilizados por el personal de la C.E.N.T. 3.2.1.5 Inscripción. Los recursos informados bajo este título tienen origen en la emisión de las libretas universitarias y en la provisión de material informativo a los aspirantes a ingresar a la Facultad. El arancelamiento de la libreta universitaria está regulado por la Resolución N° 1136/92 del Consejo Académico de la FACULTAD REGIONAL BUENOS AIRES y autoriza el cobro de $ 5,00 (cinco) por cada ejemplar original, duplicado o triplicado, estableciendo que a todo aquel alumno que justifique un impedimento económico le será provista sin cargo. La provisión de material informativo se produce previo al inicio del curso de nivelación y al ingreso a segundo año, ofreciéndole a los receptores la posibilidad de colaborar con la Facultad mediante la adquisición de un bono contribución. Al respecto el organismo auditado señala que la adquisición de los bonos por la provisión de material informativo es absolutamente voluntaria. 3.2.1.6 Banco Mercantil Argentino S.A. Los recursos por este concepto tienen origen en un contrato de servicio de pago de haberes celebrado entre la Facultad y el Banco Mercantil Argentino S.A. El contrato tiene vigencia a partir del pago de los haberes del mes de junio de 1998 y hace acreedora a la Facultad de un canon mensual de $ 2.80 por cada cuenta de caja de ahorro activa en el Banco. El total de cuentas activas a fin de cada mes se aproxima a las 1500 y no incluye los pagos por pasantías. Con relación a este punto, el organismo señala que el convenio celebrado con el Banco Mercantil Argentino S.A. fue en conformidad a lo resuelto por el Consejo Académico de la Facultad, luego de analizar siete (7) propuestas por diversas entidades bancarias. 3.2.1.7 Buffet. Responde a un contrato de Permiso en los términos del Decreto N° 5720/72, celebrado entre la Facultad y una asociación civil, siendo esta acreedora al uso y goce de un aula destinada como buffet y expendio de bebidas y alimentos con la obligación de abonar un canon mensual de $ 1.000 en efectivo. El contrato con vigencia desde el 1° de marzo al 31 de diciembre de 1998 ha sido celebrado con una asociación civil constituida el 29/3/96 bajo la denominación “CEIT Asociación Civil”, teniendo como propósito entre otros, la promoción del bienestar general de los estudiantes, docentes, graduados y no docentes de la UNIVERSIDAD TECNOLOGICA NACIONAL-FRBA sin mencionar en parte alguna al Centro de Estudiantes de Ingeniería Tecnológica, el cual también utiliza la sigla CEIT. Al respecto la Facultad auditada destaca que el convenio celebrado con la Asociación Civil CEIT, fue realizado en el marco de lo resuelto por el Consejo Académico. 3.2.1.8 Honorarios ENRE. Este concepto generó recursos hasta el mes de febrero de 1998 y se correspondía con el cobro de aranceles por habilitación y capacitación técnica de electricistas, conforme un Convenio de Asistencia Técnica suscripto entre la Facultad y el Ente Regulador de la Electricidad (ENRE). 3.2.1.9 Apuntes Varios Por Resolución N° 978/90 del 2/11/90 el Decano de la Facultad, vista la necesidad de recuperar el costo de programas, planes de estudio, reglamentos, etc., impresos por el Departamento Publicaciones, resolvió fijar el precio de las mismas y determinó que los valores de cada publicación adquirida fueran percibidos por Tesorería e ingresados a los Recursos Propios de la Facultad. Dicha Resolución acompaña un Anexo I, con los valores expresados en australes, sin constar modificaciones y/o actualizaciones posteriores. 3.2.1.10 Refuerzo Rectorado. Producto de un refuerzo otorgado por el Rectorado sobre la asignación descripta como recurso de libre disponibilidad para la Facultad en el punto 3.2.1.4 precedente. 3.2.1.11 Carnet de Lector. Identificación para hacer uso de los servicios de la Biblioteca y se cobra únicamente por reposición en caso de pérdida del original. Su arancelamiento está determinado por Resolución N° 1660/92 del Consejo Académico de la Facultad y asciende a $ 3,00 (tres) por carnet emitido. 3.2.1.12 Rehabilitación de Talleres. Durante 1998 intervino en la rehabilitación de un solo taller la que se concretó en orden a lo citado en el punto 3.2.1.4, último párrafo referido a finalidades. 3.2.2 Otros recursos ingresados no incluidos en el Anexo mencionado en 3.2.1 precedente. 3.2.2.1 Consultorio Odontológico El 20 de abril de 1994 por Resolución N° 294/94 del Consejo Académico de la FACULTAD REGIONAL BUENOS AIRES aprobó la instalación y funcionamiento de un consultorio odontológico para la atención de la Comunidad Universitaria de la Facultad, con un arancelamiento mínimo y pasible de ser exceptuado para los alumnos que invoquen impedimentos de carácter económico. En este punto, el organismo auditado señala que el consultorio odontológico atiende no sólo a los alumnos de la Facultad, sino también a su personal (docente y no docente) en iguales condiciones. 3.2.2.2 Servicio de Internet La Facultad tiene contratado el servicio de Internet con la firma Startel S.A., por el cual abona aproximadamente $ 943.36 mensualmente. El 12 de marzo de 1997 por Resolución N° 58/97 el Consejo Académico de la FACULTAD REGIONAL BUENOS AIRES aprobó una propuesta de la Asociación Civil CEIT, por la que solicitaba la autorización de utilización del servicio por parte del alumnado, con el compromiso de pagar el 60% del costo mensual del mismo. 3.2.2.3 Permiso de Uso en la Asociación Atlética Argentinos Juniors. Con fecha 23 de diciembre de 1998 la Facultad celebró con la Institución mencionada en el epígrafe un Permiso de Uso mediante el cual le concede el uso de tres canchas por diez meses a partir del 01/02/99, generando la obligación del pago de un canon mensual de $ 1.750. La Facultad al momento de la firma del permiso, percibió por adelantado, el importe correspondiente al canon del primer mes, febrero de 1999. 3.2.2.4 Bolsa de Trabajo El 17 de julio de 1996 por Resolución 1351/96 el Consejo Académico de la FACULTAD REGIONAL BUENOS AIRES resolvió cobrar a las empresas privadas $ 50,00 y a las consultoras $ 100,00 por cada aviso a publicar en la cartelera de la Facultad, relacionado con el ofrecimiento de pasantías. Exceptuó de este pago a los organismos estatales y dispuso que los ingresos fueran tomados como Recursos Propios de la Facultad. 3.2.3 Convenio con la Fundación para el Desarrollo de la Regional Buenos Aires. Entre la Facultad y la Fundación mencionada en el epígrafe se firmó un convenio marco por el cual las partes se comprometen a desarrollar tareas conjuntas en materias que sean de interés mutuo y que tiendan al fomento y desarrollo del conocimiento tecnológico en el ámbito de la República Argentina. Por Resolución N° 603/95 del 24 de mayo de 1995 el Consejo Académico de la FACULTAD REGIONAL BUENOS AIRES encomendó a la Fundación la gestión y el cobro de los aranceles de cursos de postgrado, como así también de los demás recursos que se lograran obtener. Dentro del marco de la Resolución citada precedentemente ambas partes firmaron un convenio particular con fecha 7/06/95 por el cual, la Facultad le encomienda a la Fundación la gestión y el cobro de los aranceles de los cursos de Postgrado que realiza como así también toda otra gestión tendiente a la obtención de fondos tales como la organización de cursos, seminarios y todo otro proyecto técnico-profesional que permita, dentro de las leyes vigentes obtener los fondos necesarios para fomentar y desarrollar el conocimiento tecnológico, dejándose constancia que, en todos los casos, el producido de dichos recursos deberá ser reinvertido en la Facultad a través de los mecanismos que mejor salvaguarden los intereses de las partes, sean éstos la realización de obras, compras, donaciones, etc. 4. COMENTARIOS Y OBSERVACIONES. 4.1 MARCO NORMATIVO. La Facultad Regional no adoptó procedimientos para ajustar su administración financiera a lo prescripto por la Ley N° 24.156 y la normativa derivada de ella. 4.2 ESTRUCTURA ORGANIZATIVA. Por Resolución N° 852/97 el Decano de la Facultad nombró al Secretario de Gestión Técnica y Pasantías, guardando silencio acerca de cambios y/o modificaciones en la estructura como así también respecto de la asignación de funciones y responsabilidades. No se han dictado normas, procedimientos y/o instructivos para regular las actividades de esta Secretaría, que no figura dentro de la estructura aprobada por la Resolución N° 85/92 citada en 3.1 precedente. Sobre este punto la Facultad señala que en relación a la Secretaría de Gestión Técnica y Pasantías no se ha alterado la cantidad de Secretarías autorizadas por la orgánica (seis), puesto que la misma reemplaza a la Secretaría de Planeamiento, actualmente con rango de Subsecretaría. 4.3 AMBIENTE DE CONTROL INTERNO. 4.3.1 Respecto de los sectores involucrados con el objeto de la auditoría. 4.3.1.1 De la Secretaria Administrativa. Con relación a esta Secretaría se señala las siguientes observaciones: • No cuenta con la definición de funciones y responsabilidades propias de su nivel de Secretaría. • No aplica la Resolución N° 1397/95 del Ministerio de Cultura y Educación de la Nación, manteniendo vigente el marco normativo de la ex – Ley de Contabilidad. • No elaboró normas; manuales de procedimientos; cursogramas y/o instructivos para regular las actividades de las Direcciones que la conforman, ni éstas encararon dicha actividad. • No implementó un sistema de contabilidad integral e integrado sustentado en los principios de la partida doble. • No impartió instrucciones para la elaboración del proyecto de presupuesto. • Desde este nivel y hacia abajo, en los sectores involucrados con el objeto de está auditoría no se utilizan sistemas computarizados para dar respuestas a la contabilidad en general ni para la administración de los distintos recursos propios en particular. 4.3.1.1.1 De la Dirección de Administración. Entiende en la ejecución y fiscalización de los recursos económico–financieros y el patrimonio de la Facultad. Esta organizada sobre la base de 4 Departamentos: Tesorería; Contable; Patrimonio y Rendición de Cuentas. 4.3.1.1.1.1 Departamento Tesorería Del relevamiento efectuado en el sector se comprobó: • Inadecuada protección física del sector. La Tesorería se encuentra permanentemente con la puerta de acceso entreabierta y al sector ingresan personas ajenas al mismo. • No se realizan arqueos de caja sorpresivos. El saldo de efectivo se registra en un cuaderno no foliado ni rubricado, con enmiendas y tachaduras y no es controlado por personal ajeno al sector. • No confecciona planilla de ingreso diaria. Solamente se hace cuando el Rectorado le transfiere los fondos para el pago de sueldos al personal. • Las cobranzas diarias en efectivo no se depositan. Se acumulan en caja y se utilizan para pagar, por ventanilla, a proveedores y la tesorera, a su criterio, deposita el remanente cuando lo considera excesivo. • No existe sistema de fondo fijo. Utilizan un sistema de caja chica el cual acumula facturas pagas hasta un monto de $ 5.000.- y luego procede a su rendición. • No realiza corte de documentación alguno al final de cada período. • Dentro de las personas autorizadas para la firma de los cheques no se ha incluido al Tesorero. 4.3.1.1.1.2 Departamento Contable Tiene habilitados los siguientes libros: de Intervención de Tesorería, del Movimiento de Fondos y Valores, de Producidos Propios – Programa 01, de Producidos Propios – Programa 17 y de Valores en Garantía. Los libros citados precedentemente están rubricados por el Director General de Administración del Rectorado y en términos generales son pasibles de las siguientes observaciones: • No responden al concepto de sistema contable integral e integrado. • Las registraciones no tienen sustento en los principios de la partida doble. • Existencia de tachaduras y/o procedimientos convencionales. • Las registraciones no respetan en todos los casos el orden cronológico. • Inexistencia de registraciones principales o auxiliares mediante la utilización de sistemas computarizados. • Inexistencia de registros auxiliares para la debida apropiación y control de los ingresos y egresos a los recursos que los generan. enmiendas no salvadas conforme Los arqueos que realiza en el Departamento Tesorería al final de cada mes y que son informados al Rectorado no acompañan detalle alguno respecto de los documentos a rendir. Como responsable del control de los recibos que emite el Departamento Tesorería y de la realización de las conciliaciones bancarias no se detectó la no emisión de 3 recibos, que totalizan $ 12.462,80, correspondientes a pagos realizados por el Banco Mercantil Argentino S.A. en virtud del contrato de “servicio de pago de haberes” mencionado ut-supra. Dicho importe fue ingresado en la cuenta corriente bancaria habilitada al efecto pero no fue registrado en la documentación pertinente. En este punto, la Facultad señala que respecto al depósito efectuado por el Banco Mercantil Argentino S.A. por la suma de $ 12.462,80, según sus registros consta la extracción la suma mencionada y el posterior depósito de la misma -corresponde al canon mensual de los meses de junio, julio, agosto y octubre de 1998- en la cuenta N° 140 028 que posee esa Facultad en el Banco Nación, Sucursal Abasto, de producidos propios. Al respecto esta Auditoría General, considera que debe mantenerse la observación planteada en este punto, por cuanto ello obedece a que dicho importe no fue ingresado contablemente ni denunciado como recurso ante el Rectorado, conforme se expone en el cuadro que se inserta en el punto 4.3.2.. 4.3.1.1.1.3 Departamento Rendición de Cuentas Las rendiciones de cuentas, al margen de las debilidades expuestas en otros puntos, acompañan la documentación de respaldo pertinente y con un ordenamiento adecuado. 4.3.1.1.2 De la Dirección de Gestión Operativa Entiende en la ejecución y fiscalización del registro contable del presupuesto, en la adquisición de elementos y la contratación de servicios. Dirige el depósito general de existencia y fiscaliza el ingreso y egreso de todo tipo de documentación y/o correspondencia de la Facultad. Esta organizada sobre la base de tres Departamentos: Programación Presupuestaria; Compras, y Mesa de Entradas. 4.3.1.1.2.1 Departamento Programación Presupuestaria. No elabora el proyecto de presupuesto de gastos e inversiones ni el cálculo de recursos respectivos. Para la registración de la ejecución presupuestaria lleva un libro de hojas móviles, el cual responde a las exigencias de la ex – Ley de Contabilidad y consecuentemente no ha implementado documentación alguna conforme la normativa derivada de la Ley N° 24.156 – Ley de Administración Financiera y Sistemas de Control del Sector Público Nacional. 4.3.1.1.2.2 Departamento Compras. Aplica la normativa derivada del Decreto N° 5720/72 y del análisis de contrataciones seleccionadas a partir del registro de la etapa del Devengado, cabe señalar que: • Unicamente ha celebrado contrataciones directas por cuanto los montos en ningún caso superan los $ 100.000.-. • En ningún caso se comprobó la existencia del acta de apertura. En cuanto a las actas de Recepción no tienen numeración preimpresa. En contrataciones imputadas a la cuenta 4.2.1 –Construcciones en Bienes de Dominio Privado-, y que son las de mayor significatividad, se comprobó desdoblamiento sin el debido respaldo en los términos del apartado d) del inc. 32) del artículo 61 del Decreto N° 5720/72. Ello se verificó en 4 casos que totalizan $ 114.944,58 sobre un total de $ 338.554,48. En los gastos de caja chica se desdoblan facturas, a fin de eludir la limitación por los montos fijados. Ello se verificó en 3 Ordenes de Pago de 4 seleccionadas por la cuenta 3.3 –Mantenimiento, Reparación y Limpieza-. 4.3.2 Del control en la ejecución de los recursos propios y respecto de su integridad, correspondiente al ejercicio 1998. Los comentarios y observaciones se formulan a partir del Cuadro que se expone a continuación y en principio cabe señalar que existen diferencias cuantitativas y cualitativas entre lo informado al Rectorado y la Facultad. Las cuantitativas neteadas (diferencia entre totales de columnas 2. y 3.), ascienden a $ 1.015,64 y representan el 0,06% en virtud de lo cual carecen de significatividad. Las cualitativas (conceptos no denunciados conforme los cuatro últimos renglones de columnas 1), 2) y 3), son producto de debilidades de control interno y de un inadecuado tratamiento al cierre del ejercicio, momento en que fueron informados. Concepto (1) Pasantías Cursos Servicios a Terceros Honorarios y Caja Chica CENT Inscripción Banco Mercantil Buffet Honorarios ENRE Apuntes Varios Refuerzo Rectorado – CENT Carnet de Lector Rehabilitación Talleres Conceptos No Denunciados Consultorio Odontológico Servicio de Internet A. A. Argentinos Jrs. Bolsa de Trabajo De acuerdo a De acuerdo a Recurso lo informado las Neto (2) RegistracioEstimado nes (3) para la Facultad (4) 1,109,864.16 1,102,986.16 247,658.13 297,444.31 157,584.56 86,209.00 59,905.00 12,765.20 10,000.00 9,500.00 7,966.69 5,000.00 1,116.00 200.00 297,444.31 219,094.31 140,792.26 111,036.90 98,209.00 14,400.00 61,019.00 61,019.00 12,765.20 25,228.00 10,000.00 10,000.00 9,500.00 9,500.00 414.65 414.65 5,000.00 5,000.00 1,119.00 1,119.00 200.00 200.00 0 0 6,397.40 6,397.40 6,792.30 6,792.30 1750.00 1,750.00 2,150.00 2,150.00 $1,757,554.92 $1,756,539.28 $721,759.69 4.3.2.1 Pasantías No cuenta con un sistema o procedimiento que asegure el control y el registro del ingreso íntegro, en tiempo y forma, de los recursos provenientes de las pasantías que pagan directamente las empresas y/o instituciones a los pasantes. De verificaciones sobre los ingresos provenientes de entes que le pagan directamente a los pasantes se comprobó que durante 1998 la Facultad Regional tuvo pasantes en aproximadamente 170 empresas, las que le transfirieron $ 153.133,51. Cabe señalar que la Facultad sólo aportó información respecto de 123 y en 88 casos informa que las mismas no han pagado los porcentajes pertinentes por períodos que van desde 1 hasta 12 meses, lo que implica un monto devengado y no percibido al 31/12/98 de aproximadamente $ 42.100.- La Secretaría de Gestión Técnica y Pasantías no ha instrumentado procedimientos para satisfacerse en cuanto a que todos los pasantes: • Previo a su ingreso como tal, hayan presentado el certificado médico que prevé el art. 10 del Anexo I del Decreto n° 340/92 - Sistemas de pasantías. • Al término de sus pasantías confeccionen un informe y que el mismo sea incorporado a los respectivos legajos. • Estén resguardados por un seguro que cubra los riesgos de la actividad que desempeñen. Sobre el punto Pasantías, la Facultad señala que debe tenerse en cuenta: a) Cuando se alcanzó a completar la información requerida, la auditoría ya había concluido. b) Conforme los convenios Marco que la Facultad realiza con las empresas contratantes, la presentación del certificado médico previsto en el art. 10 del Anexo I del Decreto 340/92 lo efectúa el pasante ante dichas empresas, lo mismo que la confección del informe final y la cobertura del seguro correspondiente al pasante, que quedan a cargo de las contratantes. c) La Ley 25.013 establece un nuevo sistema de pasantías, no teniendo a la fecha la reglamentación del caso, existiendo un vacío legal en la materia, encontrándose a su espera. 4.3.2.2 Cursos • Inexistencia de un sistema o procedimiento adecuado para el control y el registro del cobro de los aranceles en tiempo y forma. • La precariedad con que se realizan las anotaciones para llevar cuenta de los cobros efectuados no permiten opinar respecto de la integridad del ingreso por este concepto. 4.3.2.3 Servicios a Terceros Dentro del total registrado por este concepto ($ 140.792,26), se incluyó erróneamente la suma de $ 91.200,00 proveniente de un contrato de locación de espacio para la instalación de una estación base para brindar el servicio de concentración de enlaces. El cocontratante es la firma Mc Caw Argentina S.A., quien, según términos del respectivo contrato abonó por adelantado el alquiler mensual, fijado en $ 1.900,00, correspondiente a los primeros 48 meses. Por los restantes $ 49.592,26 no existe procedimiento alguno que permita comprobar su integración y menos aún su distribución conforme la normativa citada en 3.2.1.3. 4.3.2.4 Honorarios y Caja Chica “CENT” La Facultad durante 1998 recaudó por la venta de obleas, $ 1.241.910,00, los cuales fueron remitidos al Rectorado mensualmente conforme su ingreso y de ese total, el Rectorado le transfirió a la Facultad mediante remesas mensuales el importe de $ 86.209,00, de los cuales $ 14.400.- fueron en concepto de libre disponibilidad y el resto, $ 71.809.-, con afectación a gastos determinados, derivados del funcionamiento del “CENT”. 4.3.2.5 Inscripción Por este concepto la Facultad registró $ 61.019,00 integrados: $ 255,00 por emisión de Libretas Universitarias y $ 60.764,00 por provisión de material informativo. Respecto de la percepción del arancel por libreta universitaria no implementó procedimiento alguno que facilite el control y las registraciones pertinentes. Va de suyo que el importe ingresado $ 255,00, representa la emisión de 51 Libretas Universitarias durante 1998, cantidad que no guarda relación lógica con una matricula de 14.000 alumnos aproximadamente y los parámetros para su cobro descriptos en 3.2.1.5 precedente. Respecto del ingreso por la provisión de material también cabe señalar la inexistencia de procedimiento alguno que facilite su control y registración. La impresión de los bonos está a cargo de la Secretaría Académica y si bien los mismos tienen numeración correlativa, no está debidamente registrada la cantidad que comprende cada emisión. 4.3.2.6 Buffet No obstante las particulares condiciones del cocontratante descriptas en 3.2.1.7, cabe señalar que previo a la adjudicación: • No se realizaron compulsas documentadas a otros posibles oferentes. • No exigió al cocontratante la presentación de un arancel de precios por las bebidas y comidas que ofrecería. La Facultad, según la cláusula 6 del contrato deslinda toda responsabilidad respecto de las obligaciones que pudieren corresponderle al Permisionario (Laborales; Previsionales; Habilitación Municipal, etc.). El organismo en este punto destaca que los servicios que brinda el Buffet son de óptima calidad, y los precios que cobra por los mismos resultan razonables, no existiendo objeciones por parte del alumnado, habiéndose formalizado oportunamente los requerimientos. 4.3.2.7 Apuntes Varios y Odontología Los ingresos por ambos conceptos se materializan a través de la compra de Bonos, los que luego originan la confección de recibos que incluyen a estos rubros y en algunos casos también a la provisión de material informativo y emisión de libretas universitarias y por cobranzas realizadas en dos o más días. El procedimiento señalado precedentemente más la falta de un apropiado control sobre la impresión, entrega y guarda de los bonos no permiten opinar respecto de la composición e integridad de los recursos denunciados por los conceptos citados. 4.3.2.8 Permiso de uso para la Asociación Atlética Argentinos Juniors De la lectura de la copia del Permiso de uso, surgen aspectos formales y de fondo que denotan ausencia de control previo, a saber: • Para la impresión del permiso se utilizó papel con membrete de la permisionaria. • La cláusula primera, trata respecto del objeto del permiso uso de tres canchas sin mencionar ningún otro detalle. • La cláusula segunda estipula, en letras, la duración del permiso en once meses; entre paréntesis aparece un número 10 modificado manualmente y a continuación fija fechas de inicio y terminación al 01/02/99 y al 30/11/99 lo cual no se corresponde con la expresión literal. 4.3.2.9 Bolsa de trabajo Durante 1998 la recaudación expuesta se produjo en el período comprendido por los meses de febrero a junio. A partir de este último y según manifestación verbal del Secretario Administrativo se dejó sin efecto la obligación de pago para la publicación de los avisos. 4.3.3 Convenio con la Fundación para el Desarrollo de la Regional Buenos Aires. Según información producida por la Secretaría de Extensión Universitaria durante 1998 se realizaron varios cursos de Informática; de Formación Continua, y de Postgrado de Actualización, como así también una Asistencia Técnica a Empresas y un Taller de Microempresas. La gestión y el cobro de los respectivos aranceles estuvo a cargo de la Fundación y a partir de la documentación suministrada por la Secretaría mencionada se estimaron ingresos por aproximadamente $ 330.330.-. La Facultad justificó la reinversión de recursos durante 1998 por $ 350.406,80 mediante el dictado de 21 Resoluciones (13 de agradecimiento; 5 de aceptación de donaciones y 3 de reconocimiento) valorizadas globalmente, excepto en 6 casos. Lo expuesto en los párrafos precedentes no ha sido registrado contablemente en los libros habilitados a los fines de la gestión de los Recursos Propios, consecuentemente no se puede opinar respecto de su integridad y de la correlación entre ingresos y egresos a nivel de la Fundación. 4.3.4 De la aplicación de los recursos propios. Durante el ejercicio 1998 devengó gastos por $ 1.642.335,87, lo que representa el 93,50% del total recaudado ($1.756.539,28, según lo registrado): No obstante lo señalado más arriba respecto de la inexistencia de planes y presupuesto cabe expresar que el devengado ha sido aplicado en: - Servicios técnicos y profesionales ($ 1.084.044,08) originantes de determinados recursos a saber: • • • Pasantías Cursos “CENT” 938.491,08 78.350,00 67.203.00 - La construcción de infraestructura en el Campus Universitario Parque Almirante Brown ($ 350.176,84). - Gastos operativos ($ 208.114,95). 5. RECOMENDACIONES En orden a lo señalado en los puntos 3 y 4 precedentes y con la finalidad de corregir y/o mejorar los aspectos ahí señalados se recomienda a la Facultad proceder a: 5.1 Adoptar como marco normativo para la ejecución de su administración financiera – patrimonial a la Ley N° 24.156 y demás aspectos reglamentarios derivados de ella y con particular énfasis el contenido de la Resolución N° 1397/95 del Ministerio de Cultura y Educación de la Nación. 5.2 Producir un acto administrativo de creación de la Secretaria de Gestión Técnica y Pasantías, con su correspondiente definición de funciones y responsabilidades. 5.3 Definir las funciones y responsabilidades que le competen a la Secretaría Administrativa. 5.4 Desarrollar e implementar un sistema de contabilidad integral e integrado que reúna los siguientes requisitos mínimos: 5.4.1 La capacidad para dar respuesta a las exigencias derivadas de la Ley N° 24.156. 5.4.2 El sustento en la partida doble y en la utilización de medios computarizados. 5.4.3 El desarrollo de registros auxiliares para el debido conocimiento de los movimientos de fondos de la gestión de cada recurso en particular. 5.4.4 Garantía de fuerza probatoria de las registraciones con existencia de documentación respaldatoria, ajustada a una normativa que facilite la gestión de cada recurso en particular y se constituya en instrumento eficaz para el ejercicio del control y la toma de decisiones. 5.5 Elaborar y aprobar normas, manuales de procedimientos, cursogramas e instructivos para la ejecución de las actividades bajo la responsabilidad de la Secretaría Administrativa. 5.6 Respecto del Departamento Tesorería - Instrumentar medidas de seguridad para dar una adecuada protección física al sector que ocupa. - Realizar arqueos de caja sorpresivos y a cargo de personal ajeno al mismo. - Depositar diariamente las cobranzas que se realicen. - Instrumentar un adecuado sistema de Caja Chica de acuerdo a la normativa vigente al respecto (Decreto N° 2380/94). - Instrumentar un procedimiento para dar mayor seguridad al manejo de los cheques, siendo necesario para ello constituir al Jefe del Departamento como último firmante de los mismos. 5.7 Respecto del Departamento Contable - Salvar las tachaduras y/o enmiendas mediante procedimientos con sustento en principios de contabilidad (contrasientos, anulaciones, etc.). - Respetar el orden cronológico en las registraciones. - Acompañar la desagregación de los documentos a rendir en los respectivos arqueos de caja mensuales. - Determinar la aplicación dada a los $ 12.462,80 ingresados en la cuenta corriente bancaria y no registrados contablemente. 5.8 Elaborar anualmente el proyecto de presupuesto de gastos y cálculo de los Recursos Propios, acompañándolo de los respectivos planes de compras y contrataciones. Se aprecia como indispensable que estos documentos sean sometidos y cuenten con la aprobación del Consejo Académico de la Facultad. 5.9 Contabilizar la ejecución presupuestaria según las exigencias de la Ley N° 24.156 y la normativa derivada de la misma. 5.10 Respecto de las Compras. - Confeccionar las actas de apertura; de preadjudicación y de recepción, conforme lo prescripto en los incisos 62, 72 y 98 del art. 61 del Decreto N° 5720/72, excepto para las compras realizadas bajo el régimen de Caja Chica. - No desdoblar compras y/o contrataciones. 5.11 Respecto de la Gestión de los Recursos Propios 5.11.1 Pasantías - Instrumentar procedimientos que permitan a la Facultad asegurarse respecto de que todos los pasantes: • Previo a su ingreso como tal, presenten certificado médico previsto en el artículo 10 del Anexo I del Decreto N° 340/92 – Sistemas de Pasantías. • Confeccionen un informe al término de la pasantía y que el mismo sea agregado a su respectivo legajo personal. • Estén resguardados por un seguro que cubra los riesgos de la actividad que desempeñen. - Instrumentar un sistema de cuentas corrientes a fin de llevar un debido control sobre las empresas que deben abonar un porcentaje sobre lo que percibe cada pasante en particular. 5.11.2 Servicios a Terceros - No incluir recursos ajenos a este concepto e implementar un procedimiento que permita visualizar y controlar la integración y distribución de los mismos conforme la Resolución N° 352/93 del Consejo Académico de la Facultad. 5.11.3 Inscripción - Implementar un procedimiento para llevar con actualización permanente, un listado de las libretas universitarias que se emiten con mención de: • Titular; fecha de emisión; entrega con o sin cargo y número de comprobante respaldatorio de su cobro en caso de corresponder. - Implementar un procedimiento con mayores resguardos de seguridad respecto de la percepción de dinero por la provisión de material informativo con cargo o pasible de contribuciones voluntarias. 5.11.4 Buffet - Buscar y comparar antecedentes respecto de otros potenciales cocontratantes, en cuanto a precios; calidad del servicio, etc. a fin de fundamentar la resolución de adjudicación con mayores y mejores elementos de juicio en orden al particular interés de la comunidad educativa. - Adjuntar al permiso un arancel de precios y fijar pautas para posibles modificaciones. - Comprobar el cumplimiento por parte del permisionario de lo relativo a su habilitación municipal y respecto del aseguramiento de los riesgos del trabajo del personal que ocupa. 5.11.5 Apuntes varios y Odontología - Instrumentar procedimientos simples sobre la base de sistemas computarizados y un control más eficaz para llevar debida cuenta de los ingresos que generan estos conceptos. - Actualizar el Anexo I de la Resolución N° 978/90 –precio de las publicaciones– convirtiendo los importes ahí expresado en australes a pesos. 5.11.6 Bolsa de Trabajo - Dictar una Resolución a fin de documentar debidamente la suspensión del cobro de aranceles por publicación de avisos en la cartelera de la Facultad. 5.12 Respecto del Convenio con la Fundación para el Desarrollo de la Regional Buenos Aires. - Instrumentar procedimientos, sustentados en registraciones contables, que le permitan ejercer un eficaz control sobre el ingreso y la aplicación de los recursos que originan la gestión de las distintas actividades que desarrolla la Fundación dentro del marco de los respectivos convenios firmados al efecto. BUENOS AIRES,