1997_010_19info.pdf

Anuncio

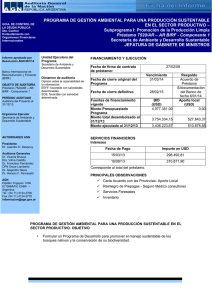

INFORME DE AUDITORIA SOBRE EL ESTADO DE ACTIVO Y PASIVO DEL SUBPROYECTO ENTE TRIPARTITO DE OBRAS Y SERVICIOS SANITARIOS PARTE A DEL CONVENIO DE PRÉSTAMO Nº 2641-AR BIRF (Ejercicio finalizado el 31 de diciembre de 1995) Al Señor Subsecretario de Inversión Pública del MINISTERIO de ECONOMÍA y OBRAS y SERVICIOS PÚBLICOS La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha efectuado la auditoría externa por el ejercicio finalizado el 31/12/95 sobre el estado detallado en el apartado I- siguiente, correspondiente al Subproyecto Ente Tripartito de Obras y Servicios Sanitarios (ETOSS), parcialmente financiado con recursos provenientes de la Parte A del Convenio de Préstamo Nro. 2641-AR “Plan Nacional de Agua Potable y Saneamiento” suscripto con el Banco Internacional de Reconstrucción y Fomento (BIRF). I- ESTADOS AUDITADOS - Estado de Activo y Pasivo al 31 de diciembre de 1995, expresado en pesos y notas explicativas. - Información Financiera Complementaria. La información precedente, que fuera presentada con fecha 21/05/96, ha sido elaborada por el Organismo Ejecutor - ETOSS - y es de su exclusiva responsabilidad. Nuestra tarea se limita a expresar una opinión sobre dicha información basada en nuestro examen de auditoría, habiendo finalizado nuestro trabajo de campo el 17/05/96. II- ALCANCE DEL TRABAJO DE AUDITORIA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general para la profesión contable en la República Argentina y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) incluyendo las pruebas y demás procedimientos de auditoría en la medida que se los consideró necesarios en las circunstancias. III- ACLARACIONES PREVIAS AL DICTAMEN Tal como se expresa en Nota 7 al Estado de Activo y Pasivo al 31/12/95, el mismo ha sido elaborado en base a los movimientos registrados en la contabilidad general del ETOSS, a valores ajustados al inicio. IV DICTAMEN En opinión de esta AUDITORIA GENERAL DE LA NACIÓN, el Estado señalado en Iprecedente y la información financiera que lo complementa presentan razonablemente la situación financiera del Subproyecto ETOSS correspondiente al “Plan Nacional de Agua Potable y Saneamiento” al 31 de diciembre de 1995, así como las transacciones efectuadas durante el ejercicio finalizado en esa fecha, de conformidad con normas contables de aceptación general en la República Argentina y con las estipulaciones contempladas en las respectivas cláusulas y Anexos del Convenio de Préstamo N° 2641-AR BIRF. BUENOS AIRES, 25 de julio de 1996. OPINIONES DE CUMPLIMIENTO DE LAS CLÁUSULAS CONTRACTUALES DE LA PARTE A DEL CONVENIO DE PRÉSTAMO N° 2641-AR BIRF SUBPROYECTO ENTE TRIPARTITO DE OBRAS Y SERVICIOS SANITARIOS (Ejercicio 1995) Durante el transcurso de las verificaciones realizadas por el equipo de trabajo asignado a la auditoría del Subproyecto Ente Tripartito de Obras y Servicios Sanitarios (ETOSS), se ha examinado el cumplimiento de las cláusulas contractuales de carácter contable-financiero con vigencia durante 1995, contempladas en las diferentes secciones y anexos del Convenio de Préstamo N° 2641-AR suscripto entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), que se detallan a continuación: a) Sección 2.02 (a): Desembolsos de la Cuenta del Préstamo conforme al Anexo 1 del Convenio (categoría del préstamo). Durante el ejercicio finalizado el 31 de diciembre de 1995 se emitieron las solicitudes de retiro de fondos Nros. 7 a 16 por un total de $ 956.685. El total desembolsado por el BIRF durante el ejercicio auditado ascendió a $ 1.028.887,74. A su vez, el monto desembolsado en dólares por el BIRF, acumulado al 31/12/95, para la Parte A del Proyecto, es el siguiente: Categoría del Anexo 1 (1) Parte A del Proyecto (a) Bienes (b) Servicios de Consultores y Capacitación (*) (#) Convenio Original USD Convenio Modificado USD Monto Desembolsado USD 130.000,- 930.000,- 142.736,21(*) 870.000,- 5.370.000,- 4.200.262,78(#) 1.000.000,- 6.300.000,- 4.342.998,99 Gastos del ETOSS al 31/12/95: USD 12.736,21. Gastos del ETOSS al 31/12/95: USD 3.330.262,78. b) Sección 2.02 (b): Cuenta Especial. El Proyecto procedió a la apertura y mantenimiento de una cuenta en dólares en el Banco de la Nación Argentina (BNA), Sucursal New York, Nº 000608901000, la cual no fue utilizada para registrar ingresos y egresos del subproyecto. Asimismo, cabe aclarar que los reembolsos del Banco, como así también las erogaciones del subproyecto se canalizaron a través de la cuenta corriente en pesos que el ETOSS tiene abierta en el BNA Sucursal Plaza de Mayo Nº 2445/81. c) Sección 2.03: Fecha de cierre del Préstamo. La fecha de cierre del Préstamo está prevista para el 30/06/96. d) Sección 2.04: Cargos por comisión de compromiso. Cumplida. Durante el ejercicio 1995 el Ente Tripartito de Obras y Servicios Sanitarios (ETOSS) pagó al Banco Mundial en concepto de comisiones los siguientes importes: Vencimiento 15/04/95 15/10/95 e) USD 9.673,17 10.926,30 Sección 2.05: Cargos por intereses sobre el capital del Préstamo desembolsado. Cumplida: En concepto de intereses se abonaron durante 1995 los siguientes importes: Vencimiento 15/04/95 15/10/95 f) Pagado 15/04/95 17/10/95 Pagado 15/04/95 17/10/95 USD 32.750,18 55.791,63 Sección 2.07: Amortización del Préstamo. Cumplida. Durante el ejercicio 1995, en concepto de amortizaciones, se pagaron los siguientes importes: Vencimiento Pagado USD 15/04/95 15/04/95 276.139,78 15/10/95 17/10/95 311.912,67 g) Sección 3.01 a): Objetivos del Subproyecto ETOSS. No fue puesto a nuestra disposición el Ayuda Memoria realizado por la última misión del BIRF. Por otro lado, del Informe de Avance del Proyecto Nº 8 remitido al BIRF el 6/05/96 surge que las contrataciones se encuentran en el siguiente estado de avance: - Consultora Booz-Allen & Hamilton S.A.: finalizada. - Consultor Martín Heinrich: Al 31/12/95 se encontraba pendiente de realización el trabajo encomendado a través del contrato celebrado el 13/03/95. Al respecto, dados los atrasos en la realización de las tareas encomendadas, con fecha 15/05/96 a través de la nota Nro. 003411, el Director Ejecutivo del ETOSS, Ing. Horacio J. REOLFI, lo intima para que en un plazo no mayor de 30 días de la fecha de la citada nota, se presenten los trabajos bajo apercibimiento de dar por rescindido el contrato y sin perjuicio de aplicar las penalizaciones derivadas de dicho incumplimiento. Cabe aclarar que, con fecha 13/09/95 se abonó un anticipo de fondos a dicho consultor. - Expertos para la realización del Estudio del Plan de Mejoras y Expansión del Servicio: se encuentran desarrollando las tareas dentro de los tiempos previstos. - Tarifas: evaluada la parte técnica contenida en el sobre Nro. 1. h) Sección 3.01 f): Presentación de Informes de Avance Trimestrales. Cumplida. Esta auditoría tuvo a la vista los siguientes informes trimestrales correspondientes al ejercicio 1995. Informe Nro. 5 6 7 8 Fecha de Elevación 18/04/95 31/07/95 En mano 06/05/96 Período de las tareas 01/01/95 al 31/03/95 01/04/95 al 30/06/95 01/07/95 al 30/11/95 01/12/95 al 31/03/96 i) Sección 4.01 a): Registros y Cuentas separadas. Cumplida. El ETOSS tiene implementado un sistema contable donde registra, a través de cuentas separadas, los movimientos relacionados con el subproyecto que nos ocupa. j) Sección 4.01 b) y c): Estados Financieros Auditados. Cumplida. El ETOSS, a través de Nota N° 3313 del 06/05/96, solicitó prórroga para la presentación de Estados Financieros auditados por el ejercicio 1995 hasta el 30/08/96. BUENOS AIRES, 25 de julio de 1996. MEMORANDO A LA DIRECCIÓN DEL SUBPROYECTO ENTE TRIPARTITO DE OBRAS Y SERVICIOS SANITARIOS (Ejercicio 1995) El presente tiene por objeto elevar a conocimiento y consideración de la Dirección del Subproyecto Ente Tripartito de Obras y Servicios Sanitarios (ETOSS) una serie de comentarios y recomendaciones consecuencia del examen de auditoría practicado por esta AUDITORIA GENERAL DE LA NACION sobre el Estado de Activo y Pasivo del mismo, por el ejercicio finalizado el 31 de diciembre de 1995. Asimismo, cabe destacar que nuestra tarea no tuvo como objetivo principal el análisis de los controles administrativos del ETOSS, lo que hubiera conducido a un grado mayor de detalle en los planteos que seguidamente señalamos: 1) Sistema contable Hemos observado que el sistema contable utilizado por el ETOSS permite anular imputaciones y registrar nuevos asientos con fecha retroactiva. Recomendamos la implementación de los controles necesarios para asegurar la confiabilidad de la información que el sistema suministra. 2) Cuenta Especial La cuenta en dólares abierta en el Banco de la Nación Argentina Sucursal Nueva York (cláusula 2.O2 b) del Convenio) no registra movimientos desde su apertura y hasta el 31/12/95. Recomendamos sea utilizada por el subproyecto conforme las estipulaciones contempladas en la respectiva cláusula y anexo del Convenio de Préstamo Nro. 2641- AR. BUENOS AIRES, 25 de julio de 1996 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORIA DEL SUBPROYECTO ENTE TRIPARTITO DE OBRAS Y SERVICIOS SANITARIOS PARTE A- DEL CONVENIO DE PRÉSTAMO Nº 2641-AR (Ejercicio finalizado el 31/12/95) El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) incluyendo, entre otros procedimientos: - verificación de la corrección aritmética; - cotejo de las transacciones del ejercicio contra los documentos que le dieron origen; - tests o pruebas de transacciones; - análisis sobre la elegibilidad de las erogaciones incluidas en los SOE´s emitidos durante el período examinado; - Confirmaciones de terceros; - Análisis sobre normas y procedimientos de adquisiciones de bienes y contratación de servicios de consultoría; - Como así también la aplicación de otros procedimientos de control en la medida que se consideraron necesarios en las circunstancias, adaptándolos a la naturaleza específica de la actividad auditada. El alcance del examen comprendió la totalidad de las transacciones realizadas durante el ejercicio finalizado el 31 de diciembre de 1995, expuestas en el estado objeto de auditoría Asimismo, debe señalarse que el trabajo efectuado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras irregularidades similares. BUENOS AIRES, 25 de julio de 1996