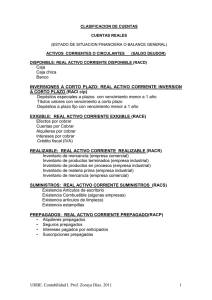

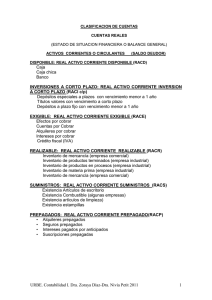

CLASIFICACION DE CUENTAS

CUENTAS REALES

(ESTADO DE SITUACION FINANCIERA O BALANCE GENERAL)

ACTIVOS CORRIENTES O CIRCULANTES

(SALDO DEUDOR)

DISPONIBLE: REAL ACTIVO CORRIENTE DISPONIBLE (RACD)

Caja

Caja chica

Banco

INVERSIONES A CORTO PLAZO: REAL ACTIVO CORRIENTE INVERSION

A CORTO PLAZO (RACI c/p)

Depósitos especiales a plazos con vencimiento menor a 1 año

Títulos valores con vencimiento a corto plazo

Depósitos a plazo fijo con vencimiento menor a 1 año

EXIGIBLE: REAL ACTIVO CORRIENTE EXIGIBLE (RACE)

Efectos por cobrar

Cuentas por Cobrar

Alquileres por cobrar

Intereses por cobrar

Crédito fiscal (IVA)

REALIZABLE: REAL ACTIVO CORRIENTE REALIZABLE (RACR)

Inventario de mercancía (empresa comercial)

Inventario de productos terminados (empresa industrial)

Inventario de productos en procesos (empresa industrial)

Inventario de materia prima (empresa industrial)

Inventario de mercancía (empresa comercial)

SUMINISTROS: REAL ACTIVO CORRIENTE SUMINISTROS (RACS)

Existencia Artículos de escritorio

Existencia Combustible (algunas empresas)

Existencia artículos de limpieza)

Existencia estampillas

PREPAGADOS: REAL ACTIVO CORRIENTE PREPAGADO(RACP)

• Alquileres prepagados

• Seguros prepagados

• Intereses pagados por anticipados

• Suscripciones prepagadas

ACTIVOS NO CORRIENTES

(SALDO DEUDOR)

Inversiones a largo plazo: REAL ACTIVO NO CORRIENTE de

Inversón a L/p (RA no C. I a l/p)

Acciones en otras compañías

Bonos en otras compañías

URBE. Contabilidad I. Prof. Zoraya Díaz. 2011

1

Propiedad planta y equipo:

Activo fijo tangible: REAL ACTIVO NO CORRIENTE Activo

fijo tangible (RA no C. AFT)

Terreno

Edificio

Maquinaria

Mobiliario

Vehículo

Equipo de oficina

Equipo de Reparto

Maquinaria

Activos fijos Intangibles: REAL ACTIVO NO CORRIENTE

Activo fijo Intangible ( (RA no C. AFI)

Patente

Plusvalía

Derechos de autor

Marcas de Fábrica

Activos Diferidos: REAL ACTIVO NO CORRIENTE Activo

Diferido ( (RA no C. AD)

Campaña Publicitaria

Gastos de Organización

Gastos de Constitución

Mejoras a la Propiedad Arrendada

Otros activos. REAL ACTIVO NO CORRIENTE Otros Activo

(RA no C. OA)

Otras cuentas por cobrar

Ingresos acumulados por cobrar

Cuentas por cobrar empleados

Depósitos dados en garantía

Efectivo en Banco Intervenido

Terreno para uso futuro

COMPLEMENTARIAS DE ACTIVOS O VALUACIÒN DE ACTIVOS: (RA CCA)

(SALDO ACREEDOR)

1. Efectos Por Cobrar Descontados o Efectos Descontados

2. Provisión (Apartado) Para Incobrables, o Provisión Para

Cuentas Incobrables

3. Depreciación Acumulada

4. Amortización Acumulada

URBE. Contabilidad I. Prof. Zoraya Díaz. 2011

2

PASIVOS (SALDO ACREEDOR)

REAL PASIVOS CORRIENTES (RPC)

Sobregiro bancario

Préstamos bancarios a corto plazo

Efectos por pagar

Cuentas por pagar

Débito fiscal

SSO por pagar

INCE por pagar

Impuesto por pagar

Gastos acumulados por pagar

Retenciones SSO por pagar

Dividendos por pagar

PASIVOS NO CORRIENTES (RP no C) (SALDO ACREEDOR)

Pasivos a largo plazo. REAL PASIVOS NO CORRIENTES

A LARGO PLAZO (RP no C. l/p)

Hipoteca por pagar

Bonos por pagar

Pasivos Diferidos. REAL PASIVOS NO CORRIENTES

DIFERIDOS (RP no C. D)

Ingresos cobrados por anticipado

Alquileres cobrados por anticipado

Otros Pasivos.

REAL PASIVOS NO CORRIENTES

OTROS PASIVOS (RP no C. OP)

Depósitos recibidos en garantía

Apartado para prestaciones Sociales

Apartado para Impuesto Sobre la Renta

PATRIMONIO NETO (SALDO ACREEDOR)

REAL PATRIMONIO (RC)

Utilidad del ejercicio

Reserva legal

Reservas estatutarias

Reservas voluntarias

Capital social

Cuenta capital

Déficit o perdida del Ejercicio

Superavit

URBE. Contabilidad I. Prof. Zoraya Díaz. 2011

3

CUENTAS NOMINALES

CUENTAS NOMINALES (ESTADO DE SITUACION ECONÓMICA)

INGRESOS ORDINARIOS: (NIO)

(SALDO ACREEDOR)

•

•

VENTAS

INGRESOS POR SERVICIOS

COMPLEMENTARIAS DE INGRESOS:

(SALDO DEUDOR) (NCCIO)

•

•

•

REBAJAS EN VENTAS

DEVOLUCIONES EN VENTAS

DESCUENTOS EN VENTAS

EGRESOS:

(SALDO DEUDOR)

Costo de venta: (ENCV)

• Compras

• Gastos de compras:

Fletes sobre compras

Acarreos

Derechos de importación

Gastos de viajes en compra

Gastos de seguros en compras

Gastos de compra varios

COMPLEMENTARIAS DE EGRESOS:

(SALDO ACREEDOR) (NCCCV)

•

•

•

REBAJAS EN COMPRAS

DEVOLUCIONES EN COMPRAS

DESCUENTOS EN COMPRAS

Gastos Operacionales:

Gastos de Administración y generales (ENGA)

• Sueldos y salarios

• Gastos de alquiler

• Gastos de seguros

• Gastos generales

• Gastos de viaje

• Gastos artículos de escritorios

• Pérdidas en cuentas incobrables

• Depreciaciones

• Amortizaciones

• Gastos por servicios

Gastos de Venta

(ENGV)

• Sueldos del departamento de ventas

• Sueldo de vendedores

• Comisiones de vendedores

• Fletes en ventas

•

•

Gastos de seguros en venta

Gastos de publicidad

OTROS INGRESOS: (NOI) (SALDO ACREEDOR)

•

•

Ganancia en venta de activos

Ingresos por intereses

URBE. Contabilidad I. Prof. Zoraya Díaz. 2011

4

OTROS EGRESOS: (ENOE) (SALDO DEUDOR)

•

•

Pérdida en venta de activo

Gastos por intereses

URBE. Contabilidad I. Prof. Zoraya Díaz. 2011

5