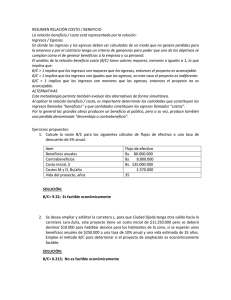

CD-5432.pdf

Anuncio